Pourquoi transformer son entreprise individuelle en SASU ?

Créer une entreprise individuelle est souvent la première étape pour se lancer dans l’entrepreneuriat. Un statut simple, rapide à mettre en place et peu coûteux. Mais au fur et à mesure que l’activité se développe, de nombreux chefs d’entreprise ressentent le besoin d’évoluer vers une structure juridique plus adaptée à leur nouvelle dimension.

C’est dans cette optique que se pose la question de transformer son entreprise individuelle en société par actions simplifiée unipersonnelle (SASU). Un changement de statut qui présente de nombreux avantages pour l’entrepreneur désireux de pérenniser et développer son entreprise.

Une responsabilité limitée aux apports

Le principal attrait de la SASU réside dans la responsabilité limitée qu’elle offre à son dirigeant. Contrairement à l’entreprise individuelle où le patrimoine personnel de l’entrepreneur répond des dettes professionnelles, avec une SASU, sa responsabilité est limitée à ses apports en capital dans la société.

Un atout majeur en termes de protection du patrimoine privé en cas de difficulté ou de contentieux avec un client ou un fournisseur. La SASU constitue ainsi un rempart pour l’entrepreneur.

Une image plus « société » auprès des tiers

Passer en SASU permet également de bénéficier d’une image plus professionnelle et rassurante auprès des partenaires commerciaux (clients, fournisseurs, banques, etc.). Le statut de société fait souvent plus « entreprise » que celui d’entreprise individuelle.

Un avantage non négligeable pour inspirer confiance et crédibilité, notamment lors de réponses à des appels d’offres ou pour décrocher de nouveaux marchés.

La possibilité d’associer des tiers

Autre intérêt de la SASU : elle offre la possibilité d’associer d’autres personnes au capital et à la gestion de l’entreprise. Un moyen de lever des fonds, de s’adjoindre de nouvelles compétences ou de préparer une éventuelle transmission Chose impossible avec le statut d’entreprise individuelle, qui ne permet pas d’avoir des associés extérieurs. La SASU apporte cette souplesse pour le développement futur.

Un régime fiscal potentiellement plus avantageux

Enfin, la transformation en SASU peut s’avérer fiscalement plus intéressante selon la situation. L’entreprise individuelle est imposée sur le revenu au barème progressif de l’impôt sur le revenu (IR). La SASU peut, elle, opter pour un régime réel d’imposition sur les sociétés (IS) au taux de 25%.

Un choix qui peut être judicieux en cas de forts bénéfices ou de volonté de réinvestir dans l’entreprise. De quoi réduire sensiblement la pression fiscale dans certains cas.

Protéger son patrimoine, gagner en crédibilité, s’associer, optimiser sa fiscalité : autant de bonnes raisons de franchir le cap et de transformer son entreprise individuelle en SASU. Un nouveau départ pour poursuivre le développement de son activité en toute sérénité.

Ce qu’il faut savoir avant de se lancer

Bien que séduisante sur le papier, la transformation d’une entreprise individuelle (EI) en société par actions simplifiée unipersonnelle (SASU) n’en reste pas moins une opération complexe à bien préparer. Avant de franchir le cap, il est essentiel d’en comprendre tous les tenants et aboutissants.

Il n’y a pas de « transformation » à proprement parler

Contrairement à ce que le terme peut laisser penser, il n’y a pas à proprement parler de « transformation » juridique d’une EI en SASU. Il s’agit en réalité de la création d’une nouvelle société à laquelle le fonds de commerce de l’entreprise individuelle sera transféré.

L’entreprise individuelle existante devra donc dans un premier temps être clôturée et radiée du Registre du Commerce et des Sociétés (RCS). La SASU sera, elle, une personne morale juridiquement distincte avec de nouveaux statuts.

Cette nuance sémantique a son importance car elle implique que l’entrepreneur ne conservera pas la même structure juridique, même si l’activité reste la même. Il faudra bien distinguer les deux entités.

Le transfert du fonds de commerce est obligatoire

Pour que la nouvelle SASU puisse reprendre l’activité de l’ancienne entreprise individuelle, il est indispensable de lui transférer le fonds de commerce de cette dernière. Ce transfert peut se faire selon deux modalités :

- L’apport en nature du fonds à la SASU : l’entrepreneur fait apport de son fonds en contrepartie d’actions de la société. C’est une opération sans contrepartie financière.

- La cession du fonds à la SASU : l’entrepreneur vend son fonds à la société qu’il vient de créer, moyennant un prix convenu. C’est une opération avec contrepartie financière.

Le choix entre l’apport ou la cession dépendra de la situation personnelle de l’entrepreneur (âge, objectifs patrimoniaux, etc.) et de considérations fiscales. Un expert-comptable pourra l’aider à déterminer la solution la plus avantageuse.

Dans les deux cas, une évaluation précise du fonds de commerce devra être réalisée par un professionnel (commissaire aux apports ou expert-comptable).

Bien peser les avantages et inconvénients

Avant de se lancer, il est également essentiel de bien évaluer les avantages et inconvénients du passage en SASU au regard de sa situation personnelle. Nous avons vu les principaux atouts de ce statut dans l’introduction : responsabilité limitée, image « société », possibilité d’associés, régime fiscal potentiellement plus avantageux.

Mais il faut également avoir à l’esprit les inconvénients qui y sont liés. Le tableau ci-dessous permet de bien les synthétiser :

| Avantages de la SASU | Inconvénients de la SASU |

| Responsabilité limitée aux apports | Coûts de création plus élevés |

| Image « société » auprès des tiers | Charges sociales patronales à payer |

| Possibilité d’avoir des associés | Formalités administratives plus lourdes |

| Régime fiscal IS potentiellement plus avantageux | Obligation de tenir une comptabilité complète |

| Imposition des dividendes à l’IR et aux prélèvements sociaux |

Il faudra bien mettre en balance ces éléments pour déterminer si la transformation en SASU est réellement pertinente et avantageuse pour son cas particulier.

Enfin, un dernier point à considérer : cette opération engendre des coûts et des formalités administratives conséquentes qu’il ne faut pas sous-estimer. Des frais de constitution de la société, d’évaluation du fonds, de publicité légale, de rédaction des statuts, etc. autant de dépenses à provisionner. C’est pourquoi il peut être judicieux de se faire accompagner par un professionnel du droit des sociétés (avocat, juriste, etc.) pour bien appréhender toutes les implications de cette transformation et maximiser ses chances de réussite.

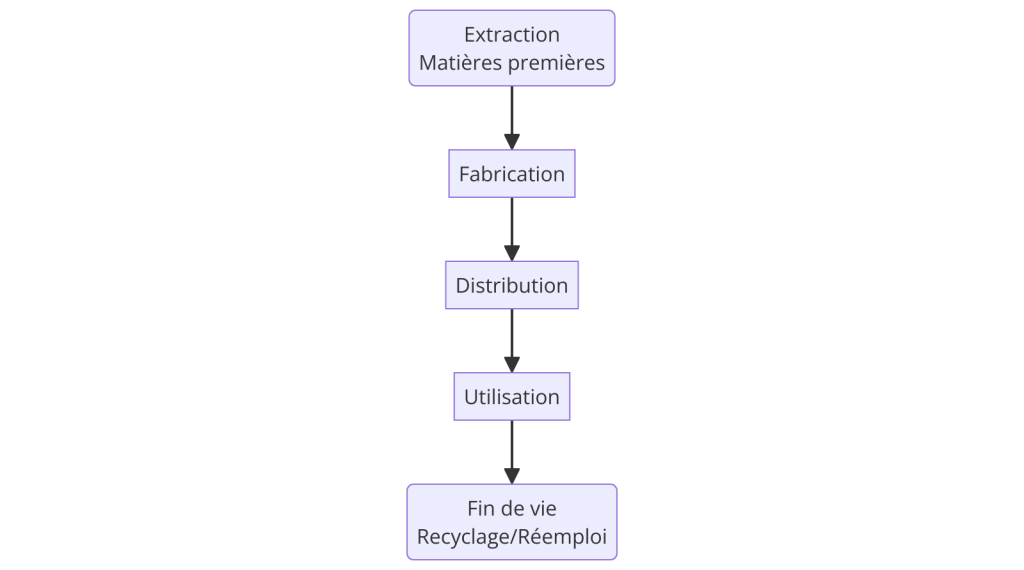

Les étapes de la transformation

Une fois la décision de transformer son entreprise individuelle en SASU prise, après avoir bien pesé le pour et le contre, il est temps d’entamer les démarches juridiques, fiscales et administratives nécessaires. Un processus en plusieurs étapes qui nécessite rigueur et méthode.

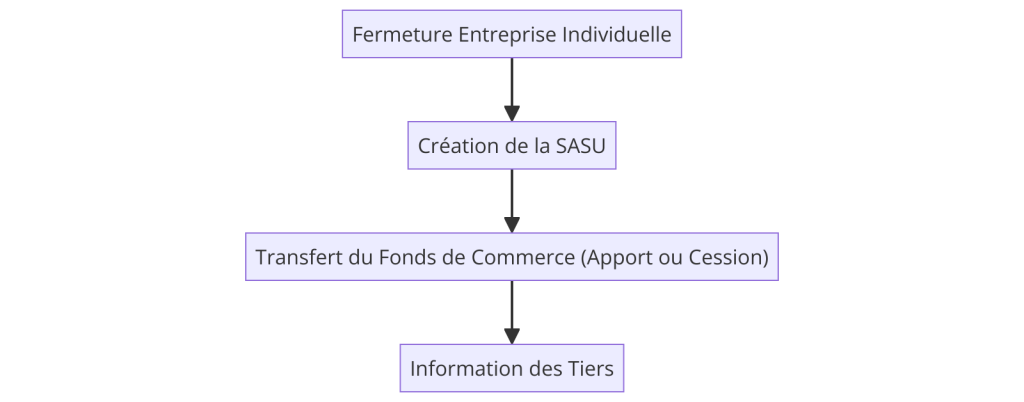

1. Fermeture de l’entreprise individuelle

La première étape incontournable est de procéder à la fermeture définitive de l’entreprise individuelle existante. Cela passe par plusieurs formalités :

- Cessation d’activité auprès de l’URSSAF, des impôts et des organismes sociaux

- Radiation de l’entreprise au Registre du Commerce et des Sociétés (RCS)

- Information des tiers (clients, fournisseurs, etc.) de la fermeture

- Établissement d’une situation de clôture des comptes

Il est conseillé de bien respecter les délais légaux pour chacune de ces démarches afin d’éviter tout risque de poursuite pour exercice illégal d’activité.

2. Création de la nouvelle SASU

Une fois l’entreprise individuelle clôturée, il faut constituer juridiquement la nouvelle société par actions simplifiée unipersonnelle qui va reprendre l’activité. Les principales étapes sont :

- Rédaction des statuts de la SASU (objet, capital, dirigeants, etc.)

- Dépôt d’un dossier de création au Centre de Formalités des Entreprises (CFE)

- Obtention du K-bis et immatriculation au RCS

- Accomplissement des formalités de publicité légale

Le tableau ci-dessous récapitule les pièces généralement à fournir pour constituer le dossier de création SASU :

| Pièces à fournir |

| Statuts de la société |

| Justificatif de l’apport en numéraire ou en nature |

| Justificatif du siège social |

| Extrait de casier judiciaire du dirigeant |

| Justificatif d’identité du dirigeant |

3. Transfert du fonds de commerce

Une fois la SASU créée, il faut lui transférer le fonds de commerce de l’ancienne entreprise individuelle afin qu’elle puisse reprendre l’activité. Comme vu précédemment, ce transfert peut se faire selon deux modalités :

- L’apport en nature du fonds à la SASU

- La cession du fonds à la SASU

Dans les deux cas, une évaluation précise du fonds par un professionnel (commissaire aux apports ou expert-comptable) sera nécessaire.Pour un apport, il faudra établir un traité d’apport, convoquer une assemblée générale extraordinaire pour approuver l’opération et procéder aux augmentations de capital corrélatives.

Pour une cession, il faudra rédiger un acte de vente du fonds, fixer le prix de cession et s’acquitter des droits de mutation éventuels.

4. Information des tiers

Dernière étape : informer l’ensemble des tiers (clients, fournisseurs, administrations, etc.) du changement de situation juridique intervenu. Cela passe généralement par l’envoi d’un courrier type les avertissant de la création de la nouvelle société et du transfert du fonds. Il faudra également procéder aux changements administratifs nécessaires : transfert des contrats, des lignes téléphoniques, des accès informatiques, etc.

Le schéma ci-dessous résume les principales étapes de cette transformation :

Bien que complexe, ce processus permet de basculer en douceur du statut d’entreprise individuelle à celui de société par actions simplifiée unipersonnelle. Un changement qui ouvre de nouvelles perspectives de développement pour l’entrepreneur, à condition d’être bien préparé et accompagné.

Aspects juridiques et fiscaux

Au-delà des étapes opérationnelles de fermeture de l’entreprise individuelle et de création de la SASU, la transformation engendre également d’importantes implications d’ordre juridique et fiscal qu’il convient d’anticiper.

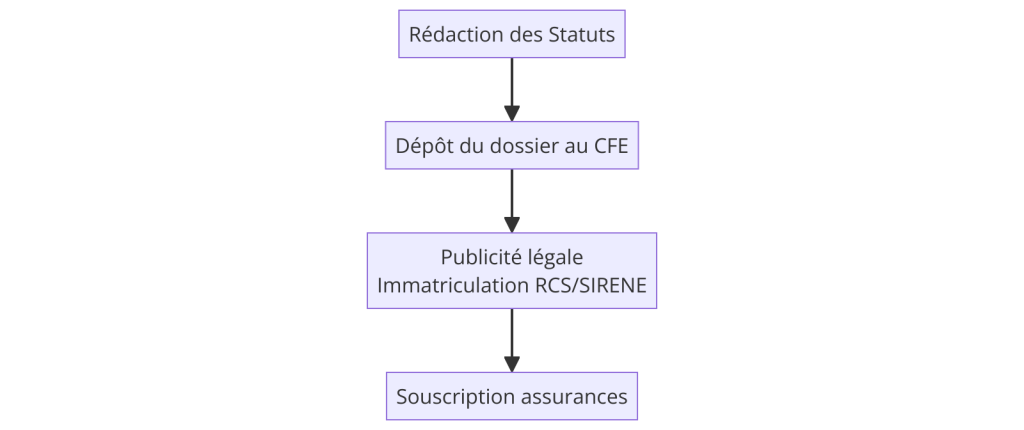

Rédaction des statuts de la SASU

Tout d’abord, il sera nécessaire de rédiger les statuts de la nouvelle société. Un acte fondateur qui en définit les règles de fonctionnement et de gouvernance. Les statuts d’une SASU doivent a minima préciser :

- La dénomination sociale et le siège

- L’objet social (activités exercées)

- Le montant du capital social

- La durée de vie de la société

- L’identité du président et ses pouvoirs

D’autres dispositions peuvent également y être prévues comme les modalités de cession des actions, la nomination de commissaires aux comptes, etc. Il est recommandé de se faire accompagner par un professionnel du droit des sociétés pour la rédaction de ces statuts constitutifs.

Formalités de création de la SASU

Outre le dépôt du dossier au CFE, d’autres formalités juridiques seront à accomplir pour la création de la SASU, notamment :

- La réalisation d’une publicité légale dans un journal d’annonces légales

- L’immatriculation au Registre du Commerce et des Sociétés (RCS)

- L’inscription au répertoire SIRENE de l’INSEE

- La souscription d’assurances obligatoires (responsabilité civile, etc.)

Le schéma ci-dessous récapitule les principales formalités :

Changement de régime fiscal

Autre impact majeur : le passage d’une entreprise individuelle à une SASU entraîne obligatoirement un changement de régime fiscal. Deux options s’offrent alors :

- Rester dans la catégorie des revenus professionnels (Bénéfices Industriels et Commerciaux) et donc de l’impôt sur le revenu (IR)

- Opter pour le régime réel normal des sociétés et donc l’impôt sur les sociétés (IS)

Le choix dépendra de plusieurs critères comme le niveau de bénéfices, la volonté de réinvestir ou non dans l’entreprise, ou encore la fiscalité applicable aux dividendes

.Le tableau comparatif ci-dessous permet d’avoir une vision d’ensemble :

| Critères | Impôt sur le Revenu (IR) | Impôt sur les Sociétés (IS) |

| Taux d’imposition | Barème progressif (jusqu’à 45%) | Taux proportionnel de 25% |

| Prélèvements sociaux | 0% | 3,8% |

| Réintégrations/Déductions | Non | Oui (amortissements, frais généraux, etc.) |

| Imposition des dividendes | – | Oui, au barème IR + 17,2% PS |

L’option pour le régime de l’IS doit être notifiée dans les 3 mois suivant la création de la SASU. À défaut, c’est le régime IR qui s’appliquera par défaut.

Il est donc essentiel de bien étudier les impacts fiscaux de ce changement de statut et d’arbitrer en fonction de sa situation personnelle. L’accompagnement d’un expert-comptable ou d’un fiscaliste est vivement recommandé pour ce faire.

Quelle que soit l’option retenue, il faudra également mettre en place une comptabilité complète et normalisée, contrairement à l’entreprise individuelle qui pouvait se contenter d’une comptabilité super-simplifiée.

La transformation en SASU engendre donc de profondes implications juridiques et fiscales qu’il ne faut pas négliger. Une préparation en amont avec les bons conseils permettra d’aborder cette étape charnière en toute sérénité.

Conseils et accompagnement

Au regard de la complexité des démarches juridiques, fiscales et administratives à mener, il apparaît vite que la transformation d’une entreprise individuelle en SASU n’est pas une opération anodine. Se lancer seul dans cette mutation peut s’avérer être un véritable parcours du combattant. C’est pourquoi il est vivement recommandé de ne pas rester isolé et de se faire épauler par des professionnels compétents tout au long du processus. Un accompagnement qui permettra de gagner un temps précieux et d’éviter les erreurs préjudiciables.

La complexité des démarches à ne pas sous-estimer

Revenons un instant sur les multiples étapes à franchir pour mener à bien cette transformation :

- Fermeture administrative de l’entreprise individuelle

- Création juridique de la nouvelle SASU (statuts, dépôts, immatriculations, etc.)

- Transfert du fonds de commerce (apport ou cession)

- Changement de régime fiscal (IR ou IS)

- Information des tiers (clients, fournisseurs, administrations, etc.)

- Mise en place d’une comptabilité normalisée

- …

Autant de démarches chronophages qui nécessitent une parfaite maîtrise des aspects réglementaires et juridiques. Une connaissance que la plupart des entrepreneurs n’ont pas forcément en interne.

Se lancer seul dans cette aventure comporte donc des risques certains d’oublis, d’erreurs de procédure ou d’interprétation hasardeuse des textes en vigueur. Autant d’écueils qui pourraient avoir de lourdes conséquences financières et judiciaires par la suite.

L’intérêt de se faire accompagner

Pour éviter ces pièges, la solution la plus sûre est de ne pas hésiter à faire appel à des professionnels spécialisés dans ce type d’opération. Leur expertise permettra de bénéficier d’un accompagnement sur-mesure et d’un réel gain de temps et de sérénité.

Parmi les compétences à mobiliser, on peut citer :

- Un expert-comptable, pour les aspects comptables, fiscaux et d’évaluation du fonds

- Un avocat spécialisé en droit des sociétés, pour la rédaction des statuts et les formalités juridiques

- Un professionnel du chiffre et de la gestion, pour l’établissement des prévisions financières

- Un juriste en droit social, pour les implications en matière de protection sociale

Le coût de ces prestations de conseil peut sembler élevé de prime abord. Mais il permet d’éviter de lourdes pénalités financières en cas d’erreurs. Un investissement vite rentabilisé. De plus, de nombreux organismes comme les Chambres de Commerce et d’Industrie proposent des offres d’accompagnement à tarifs préférentiels pour les créateurs et repreneurs d’entreprise.

Choisir le bon moment

Dernière recommandation : bien choisir le moment opportun pour lancer cette transformation. En effet, celle-ci va nécessairement mobiliser beaucoup de temps et d’énergie pour l’entrepreneur.

Il est donc préférable d’éviter les périodes de forte activité ou de changements majeurs (déménagement, lancement d’un nouveau produit, etc.). Mieux vaut se consacrer pleinement à cette opération pour maximiser ses chances de réussite.

Le tableau ci-dessous résume les principaux critères à prendre en compte pour définir le meilleur timing :

| Critères | Période favorable | Période défavorable |

| Activité de l’entreprise | Basse/moyenne saison | Haute saison / Pic d’activité |

| Changements en cours | Aucun | Déménagement, nouveaux produits, etc. |

| Situation personnelle | Stabilité | Naissance, divorce, deuil, etc. |

| Contraintes fiscales | Début d’exercice | Fin d’exercice / Période de clôture |

Bien se préparer, bien s’entourer et bien choisir son timing : telles sont les clés pour aborder cette étape charnière dans les meilleures conditions et donner un nouveau souffle au développement de son entreprise.

Nous avons ainsi passé en revue l’ensemble des aspects à considérer avant de se lancer dans la transformation d’une entreprise individuelle en SASU. Une opération complexe mais très porteuse d’opportunités pour l’entrepreneur désireux de pérenniser et développer durablement son activité.

Un nouveau départ pour développer son entreprise

Protéger son patrimoine personnel, gagner en crédibilité, s’associer à d’autres personnes, optimiser sa fiscalité : autant de bonnes raisons qui peuvent pousser un entrepreneur individuel à franchir le cap de la société par actions simplifiée unipersonnelle (SASU).

Nous l’avons vu tout au long de cet article, cette mutation juridique et fiscale n’est pas une démarche anodine. Elle implique de nombreuses étapes administratives, juridiques et comptables qu’il ne faut pas sous-estimer.

Fermeture de l’entreprise individuelle, création de la nouvelle SASU, transfert du fonds de commerce, changement de régime fiscal, information des tiers : un véritable parcours semé d’embûches pour le dirigeant qui se lancerait seul dans cette aventure.

C’est pourquoi il est essentiel de bien s’entourer et de se faire épauler par des professionnels compétents tout au long du processus. Experts-comptables, avocats, juristes : autant de spécialistes dont l’expertise permettra de gagner un temps précieux et d’éviter les erreurs préjudiciables.

Un accompagnement qui a un coût, certes, mais qui constitue un investissement vite rentabilisé au regard des lourdes pénalités financières et judiciaires qu’une erreur pourrait engendrer.

Au-delà des aspects techniques, la réussite de cette transformation passe également par un choix judicieux du moment pour se lancer. Mieux vaut éviter les périodes de forte activité ou de changements majeurs au sein de l’entreprise. La priorité doit être de se consacrer pleinement à cette opération cruciale.

En prenant toutes les précautions nécessaires et en suivant les conseils avisés, cette mutation en SASU deviendra alors un véritable tremplin pour l’entrepreneur. Un nouveau départ, sous un statut juridique plus protecteur et avantageux, pour poursuivre le développement de son activité en toute sérénité.

Une renaissance qui marquera, à n’en pas douter, un tournant décisif dans la trajectoire de croissance de l’entreprise. Le point de départ d’une nouvelle ère de prospérité et d’ambitions renouvelées pour l’entrepreneur désireux de faire grandir durablement son projet.

Ce qu’il faut retenir sur la transformation d’une entreprise individuelle en SASU

| Éléments | Description |

| Définition | Création d’une nouvelle SASU à laquelle le fonds de l’entreprise individuelle est transféré (apport ou cession) |

| Avantages | – Responsabilité limitée aux apports – Image « société » plus crédible – Possibilité d’avoir des associés – Régime fiscal IS potentiellement plus avantageux |

| Inconvénients | – Coûts de création plus élevés – Charges sociales patronales – Formalités administratives lourdes – Comptabilité normalisée obligatoire |

| Étapes | 1. Fermeture de l’entreprise individuelle 2. Création juridique de la SASU 3. Transfert du fonds de commerce 4. Information des tiers |

| Aspects juridiques | – Rédaction des statuts – Formalités de création (CFE, publicité, immatriculations) |

| Aspects fiscaux | – Changement de régime (IR ou IS) – Mise en place comptabilité normalisée |

| Conseils | – Se faire accompagner par des professionnels – Bien choisir le moment opportun |

Une transformation complexe impliquant de nombreuses étapes juridiques, fiscales et administratives, mais permettant de développer durablement son activité sous un statut mieux adapté.

Qu’est-ce qu’un KPI et pourquoi l’utiliser ?

Dans le monde concurrentiel des affaires d’aujourd’hui, la performance est la clé de la réussite. Pour atteindre leurs objectifs stratégiques et rester compétitives, les entreprises doivent sans cesse mesurer, analyser et optimiser leurs processus et leurs résultats. C’est là qu’interviennent les KPI ou indicateurs clés de performance.

Un KPI est un outil de mesure quantifiable qui permet d’évaluer l’efficacité d’un processus ou d’une activité par rapport à un objectif défini. Il s’agit d’un indicateur considéré comme essentiel pour suivre la bonne marche de l’entreprise et la réalisation de sa stratégie.

Les KPI peuvent porter sur différents aspects de l’activité : financiers, commerciaux, marketing, opérationnels, ressources humaines, etc. Ils permettent de disposer d’une vision chiffrée et objective de la performance dans ces différents domaines clés.

L’intérêt principal des KPI est de fournir aux dirigeants et managers des données fiables pour prendre les bonnes décisions au bon moment. Grâce à un tableau de bord regroupant les principaux KPI, il devient possible de suivre en temps réel l’évolution de la performance, d’identifier rapidement les points forts et les axes d’amélioration, et de mettre en place des plans d’actions correctifs si nécessaire.

Au-delà du pilotage opérationnel, les KPI jouent également un rôle stratégique en permettant d’aligner les différents processus de l’entreprise sur les objectifs définis par la direction. Ils favorisent ainsi une plus grande réactivité et agilité face aux évolutions du marché.

L’utilisation pertinente des KPI apporte donc de nombreux bénéfices pour les entreprises soucieuses d’optimiser leur performance globale :

- Meilleure visibilité sur l’atteinte des objectifs

- Prise de décisions éclairées par des données chiffrées

- Identification rapide des problèmes et des axes de progrès

- Alignement des processus sur la stratégie

- Agilité et réactivité accrues

Autant d’atouts qui expliquent pourquoi les KPI sont devenus incontournables dans le pilotage de la performance en entreprise. Encore faut-il savoir choisir et mettre en place les bons indicateurs, comme nous le verrons dans la suite de cet article.

Les caractéristiques d’un bon indicateur de performance

Si les KPI sont devenus incontournables pour piloter la performance en entreprise, encore faut-il savoir choisir les bons indicateurs. Car un mauvais KPI mal défini ou inadapté peut s’avérer contre-productif, voire nuisible pour l’entreprise. C’est pourquoi il est essentiel de bien cerner les caractéristiques qui font un bon KPI.

Un KPI doit être quantifiable et mesurable

La première caractéristique fondamentale d’un KPI est qu’il doit pouvoir être quantifié et mesuré de manière objective et fiable. Un indicateur trop qualitatif ou subjectif ne pourra pas remplir son rôle de mesure de la performance.

Un bon KPI doit donc reposer sur des données chiffrées, que ce soit des valeurs absolues (chiffre d’affaires, délais, coûts, etc.) ou des ratios et pourcentages (taux de conversion, rendement, satisfaction, etc.)

De plus, les modalités de calcul et de collecte des données sources doivent être clairement définies pour garantir la fiabilité et la reproductibilité des mesures dans le temps.

Un KPI doit être pertinent et aligné sur les objectifs

Deuxième caractéristique essentielle : un KPI doit être directement lié aux objectifs stratégiques et opérationnels de l’entreprise. Il doit permettre de mesurer concrètement l’avancement vers l’atteinte de ces objectifs.

Un KPI qui ne serait pas aligné sur les priorités de l’entreprise n’aurait que peu d’utilité pour le pilotage de la performance. Il est donc crucial de bien définir en amont la stratégie et les objectifs associés avant de sélectionner les KPI adéquats.

Un KPI doit être simple et facile d’accès

Enfin, dernière caractéristique mais non des moindres, un bon KPI se doit d’être simple à comprendre et à interpréter par tous les utilisateurs. Un indicateur trop complexe ou nébuleux perdra de son utilité et de sa force de conviction. De même, les données sources nécessaires au calcul du KPI doivent être facilement accessibles, sans avoir à mettre en œuvre des processus de collecte lourds et chronophages. Dans l’idéal, l’accès aux KPI doit pouvoir se faire en temps réel ou à une fréquence régulière suffisante.

Le tableau ci-dessous résume les 3 principales caractéristiques d’un bon KPI :

| Caractéristiques | Description |

| Quantifiable | Repose sur des données chiffrées objectives |

| Pertinent | Aligné sur les objectifs stratégiques et opérationnels |

| Simple | Facile à comprendre et les données sont accessibles |

Bien entendu, ces caractéristiques sont à nuancer selon le type de KPI, son niveau de granularité (stratégique, tactique ou opérationnel) et les spécificités de l’entreprise ou du secteur d’activité. Mais elles constituent une base solide pour définir des indicateurs de performance pertinents et efficaces.

La sélection des bons KPI est donc une étape primordiale qui nécessite réflexion et méthodologie. C’est le gage d’un pilotage de la performance optimal par la suite. Nous verrons dans la prochaine partie comment s’y prendre concrètement pour choisir les KPI en phase avec la stratégie de l’entreprise.

Les différents types de KPI

Après avoir défini les caractéristiques d’un bon indicateur de performance, intéressons-nous désormais aux différentes catégories de KPI que l’on peut rencontrer en entreprise. Car si leur rôle reste le même – mesurer la performance – leurs natures et leurs objectifs peuvent varier selon les domaines d’activité.

On distingue généralement 4 grandes familles de KPI : financiers, commerciaux/marketing, opérationnels/production et ressources humaines. Chacune de ces familles regroupe des indicateurs spécifiques permettant de suivre la performance dans leur domaine respectif.

Les KPI financiers

Commençons par les indicateurs financiers, qui sont parmi les plus connus et les plus utilisés dans la plupart des entreprises. Ils permettent de suivre la santé financière de l’entreprise et sa rentabilité.

Parmi les principaux KPI financiers, on peut citer :

- Le chiffre d’affaires (CA)

- La marge brute et la marge nette

- Le résultat net

- La trésorerie disponible

- Le ratio d’endettement

- Le retour sur investissement (ROI)

- Le BAIIA (bénéfices avant intérêts, impôts et amortissements)

Ces indicateurs offrent une vision d’ensemble de la performance financière et permettent d’anticiper d’éventuelles difficultés de trésorerie ou de rentabilité.

Les KPI commerciaux et marketing

Dans le domaine commercial et marketing, les KPI servent principalement à mesurer l’efficacité des actions mises en œuvre pour développer les ventes et la notoriété de l’entreprise.

Voici quelques exemples courants de KPI commerciaux et marketing :

- Le taux de conversion (pourcentage de visiteurs/prospects convertis en clients)

- Le coût d’acquisition client (CPL/CPA)

- Le panier moyen

- Le taux de fidélisation et de rétention clients

- Le taux d’engagement sur les réseaux sociaux

- Le retour sur investissement publicitaire

Ces KPI sont essentiels pour optimiser les campagnes marketing, les stratégies de vente et l’expérience client dans son ensemble.

Les KPI opérationnels et de production

Du côté des opérations et de la production, on trouve des KPI plus techniques permettant de suivre les processus de fabrication, de logistique ou de prestation de services.

Parmi les KPI opérationnels les plus utilisés, on peut citer :

- Les taux de rendement et de productivité

- Les délais de production ou de livraison

- Les taux de rebut, de défauts ou de non-conformité

- Les niveaux de stocks et les taux de rotation

- Le taux de disponibilité des équipements

- Le temps de résolution des incidents

Le suivi de ces indicateurs permet d’identifier les goulots d’étranglement, d’optimiser les flux et de réduire les coûts opérationnels.

Les KPI ressources humaines

Enfin, les KPI ressources humaines (RH) sont essentiels pour suivre la performance de la principale richesse de l’entreprise : son capital humain.

Voici quelques exemples d’indicateurs RH :

- Le taux d’absentéisme

- Le turnover et le taux de rétention des employés

- Le taux de formation des collaborateurs

- Le niveau d’engagement et de satisfaction au travail

- Le ratio productivité/masse salariale

- Le taux de fréquence et de gravité des accidents du travail

Ces KPI RH permettent d’anticiper les problèmes de recrutement, de motivation ou de compétences et d’ajuster les politiques de gestion des ressources humaines.

Bien entendu, cette classification n’est pas figée et certains KPI peuvent se retrouver à cheval sur plusieurs familles selon le secteur d’activité ou le processus concerné. L’essentiel est de bien définir les indicateurs en lien avec la stratégie et les objectifs opérationnels de l’entreprise.

Nous verrons d’ailleurs dans la prochaine partie comment procéder concrètement pour sélectionner les bons KPI à mettre en place.

Comment sélectionner les bons KPI pour son entreprise ?

Nous l’avons vu, les KPI sont des outils essentiels pour piloter la performance d’une entreprise. Mais leur pertinence et leur utilité dépendent en grande partie de la capacité à choisir les bons indicateurs, en adéquation avec la stratégie et les objectifs poursuivis.

Trop de KPI nuit à la clarté du pilotage. Pas assez, et on passe à côté d’éléments importants. Il est donc crucial de définir une méthodologie rigoureuse pour sélectionner les KPI véritablement clés pour l’entreprise.

Définir sa stratégie et ses objectifs

La première étape incontournable est de définir précisément la stratégie globale de l’entreprise ainsi que les objectifs opérationnels associés, à court, moyen et long terme. C’est à partir de ce cadre stratégique que les KPI pertinents pourront être identifiés .Il peut être utile d’impliquer l’ensemble des parties prenantes (direction, managers, collaborateurs) dans cet exercice de définition stratégique. Cela permettra d’avoir une vision partagée et de s’assurer que les objectifs fixés soient réalistes et en phase avec les réalités du terrain

.Une fois les grands objectifs stratégiques définis, il convient de les décliner en plans d’actions opérationnels par département, processus ou projet. C’est à ce niveau que les indicateurs de performance à suivre pourront être sélectionnés.

Choisir des KPI alignés sur les objectifs

Pour chaque objectif opérationnel identifié, il faudra se poser la question : « Quels sont les indicateurs qui me permettront de mesurer si cet objectif est atteint ou non ? ». Les KPI retenus devront être en lien direct avec les cibles visées.

Prenons un exemple simple : si l’un des objectifs marketing est d’augmenter le trafic qualifié sur le site web de 25% sur l’année, des KPI pertinents à suivre seront le nombre de visites, le taux de rebond, la durée moyenne de session, etc.

À l’inverse, un KPI comme le nombre d’abonnés sur les réseaux sociaux n’aurait que peu d’intérêt ici puisqu’il n’est pas directement lié à l’objectif de trafic site.

Le tableau ci-dessous illustre le lien à établir entre objectifs et KPI :

| Objectif opérationnel | Exemples de KPI associés |

| Augmenter les ventes de 15% | Chiffre d’affaires, Panier moyen, Taux de conversion |

| Réduire les délais de production de 10% | Temps de cycle, Taux de rebut, Productivité |

| Diminuer le turnover de 25% | Taux de rétention, Taux d’absentéisme, Engagement |

Il est recommandé de limiter le nombre de KPI à 4 ou 5 maximum par objectif pour ne pas se noyer dans un excès d’indicateurs.

Hiérarchiser les KPI

Une fois les KPI identifiés pour chaque objectif, il peut être judicieux de les hiérarchiser en fonction de leur importance stratégique. On distinguera alors :

- Les KPI stratégiques de haut niveau, qui mesurent l’atteinte des grands objectifs fixés par la direction. Ils seront suivis en priorité.

- Les KPI tactiques intermédiaires, déclinés au niveau des départements ou des processus clés.

- Les KPI opérationnels qui servent au pilotage au quotidien des activités.

Cette hiérarchisation permet de disposer d’une vision synthétique au niveau stratégique, tout en conservant un niveau de détail suffisant sur le terrain pour pouvoir analyser finement les éventuels écarts.

Bien entendu, le choix et la hiérarchisation des KPI devront être revus et ajustés régulièrement, au gré de l’évolution de la stratégie de l’entreprise et de ses objectifs. C’est un travail itératif qui demande de la rigueur et de la méthode pour garantir un pilotage de la performance optimal.

Mettre en place un tableau de bord efficace

Une fois les bons KPI sélectionnés et hiérarchisés, l’étape suivante consiste à les intégrer dans un tableau de bord clair et fonctionnel. Car un KPI n’a de valeur que s’il est correctement suivi, analysé et partagé au sein de l’entreprise.

Un tableau de bord KPI bien conçu est un outil essentiel pour assurer un pilotage optimal de la performance. Il doit permettre une visualisation synthétique tout en donnant accès au niveau de détail nécessaire pour comprendre les éventuels écarts.

Définir les modalités de calcul et de collecte

Avant de construire le tableau de bord à proprement parler, il est indispensable de définir précisément les modalités de calcul de chaque KPI retenu. Comment les données sources seront-elles collectées ? Selon quelle fréquence ? Quelles seront les formules de calcul appliquées ?

Ces éléments doivent être parfaitement documentés et partagés avec toutes les parties prenantes pour garantir l’intégrité, la fiabilité et la compréhension des KPI.

Pour un KPI comme le taux de satisfaction client par exemple, il faudra détailler la méthodologie de l’enquête (échantillon, questions, période, etc.), les règles de calcul du taux, les sources de données utilisées, etc.

Un KPI mal défini ou calculé de façon opaque sera rapidement remis en cause et perdra de sa crédibilité.

Fixer des cibles pour chaque KPI

Parallèlement à la définition des modalités de calcul, il est essentiel de fixer pour chaque KPI une cible à atteindre sur la période considérée. Cette cible doit découler directement des objectifs opérationnels associés.

Reprenant l’exemple du taux de satisfaction clients, si l’objectif est de l’augmenter de 5 points sur l’année, la cible du KPI correspondant sera donc de 95% (si le taux actuel est de 90%).La fixation de cibles réalistes mais ambitieuses est primordiale. Trop basses, elles n’inciteront pas à la performance. Trop élevées, elles décourageront les équipes.

Le tableau ci-dessous illustre la notion de cible à atteindre pour différents KPI :

| KPI | Valeur actuelle | Cible à 1 an |

| Taux de satisfaction clients | 90% | 95% |

| Délai moyen de livraison | 8 jours | 6 jours |

| Chiffre d’affaires | 25 M€ | 30 M€ |

Concevoir un tableau de bord clair et accessible

Une fois les KPI définis et leurs cibles fixées, il est temps de construire le tableau de bord qui permettra de les visualiser et de les suivre. Celui-ci peut prendre différentes formes : dashboard numérique, rapport papier ou fichier, selon les besoins et les usages de l’entreprise.

Quelle que soit sa forme, un bon tableau de bord KPI doit respecter quelques principes de base :

- Une conception claire, épurée et facilement lisible

- Une hiérarchisation des informations du plus stratégique au plus détaillé

- La possibilité de « zoomer » sur un KPI particulier pour en analyser les composantes

- Une mise à jour des données en temps réel ou à une fréquence suffisante

- Une diffusion large pour que le tableau de bord soit accessible à tous les niveaux

Bien pensé, ergonomique et régulièrement alimenté, le tableau de bord KPI devient alors l’outil central du pilotage de la performance au quotidien.

Exemples concrets d’utilisation des KPI

Après avoir vu les principes théoriques de sélection et de mise en place des KPI, voyons désormais comment cela se traduit concrètement au sein d’entreprises de différents secteurs d’activité. Ces exemples réels permettront d’illustrer les bénéfices apportés par un pilotage efficace de la performance par les indicateurs clés.

Secteur du e-commerce : l’exemple de Pixies

Pixies est une marque de prêt-à-porter féminin qui réalise l’essentiel de ses ventes en ligne. Pour optimiser sa stratégie e-commerce, l’entreprise s’appuie sur un tableau de bord KPI complet :

- Chiffre d’affaires et marge brute (KPI financiers)

- Taux de conversion, coût d’acquisition visiteur, panier moyen (KPI marketing)

- Taux d’engagement réseaux sociaux, nombre d’abonnés (KPI notoriété)

- Taux de retours, délais de livraison (KPI opérationnels)

Grâce à une analyse fine de ces indicateurs, Pixies a pu identifier que son taux de conversion restait en-deçà des objectifs malgré des coûts d’acquisition élevés. En optimisant son tunnel de vente et son parcours client web, le taux de conversion a pu être amélioré de 25%, permettant de réduire les coûts marketing pour un même chiffre d’affaires.

Secteur industriel : l’exemple de Robustem

Dans le secteur industriel, l’entreprise Robustem, spécialisée dans la production de pièces métalliques, utilise des KPI pour suivre ses performances opérationnelles, mais aussi piloter ses projets d’amélioration continue. Parmi les KPI clés :

- Taux de rendement synthétique, taux de rebut (KPI production)

- Délais de production, temps de changement de série (KPI flux)

- Taux de disponibilité des équipements (KPI maintenance)

- Avancement des plans d’actions chantiers Lean, économies générées (KPI projets)

Le suivi fin de ces indicateurs a permis à Robustem d’identifier ses principaux gisements de productivité et de rentabilité. La mise en place d’un chantier de réduction des rebuts, appuyé sur une analyse des causes-racines, a ainsi fait baisser le taux de rebut de 6% à 2,5% en 2 ans.

Secteur des services : l’exemple de BluePrism

Dans le secteur des services, les KPI sont indispensables pour suivre la performance commerciale et la satisfaction client. C’est le cas chez BluePrism, société d’externalisation de services RH, qui déploie un tableau de bord avec :

- Chiffre d’affaires, marge sur coûts d’activité (KPI financiers)

- Taux de renouvellement des contrats, valeur du portefeuille clients (KPI commerciaux)

- Taux de satisfaction clients, nombre de réclamations (KPI satisfaction)

- Productivité des équipes, taux d’absentéisme (KPI opérationnels)

Le suivi de ces KPI a notamment permis à BluePrism d’identifier que son taux de satisfaction clients était en baisse sur certaines activités malgré de bons résultats financiers. En analysant les causes racines (manque de formation, turnover élevé), l’entreprise a pu mettre en place un plan d’actions RH et refondre ses processus de prise en charge clients. Le taux de satisfaction a ainsi pu être remonté de 82% à 92% en 1 an.

Le tableau ci-dessous synthétise les principaux KPI utilisés dans ces 3 exemples :

| Entreprise | Secteur | Principaux KPI |

| Pixies | E-commerce | Taux de conversion, panier moyen, engagement réseaux sociaux |

| Robustem | Industriel | Taux de rendement, délais de production, disponibilité des équipements |

| BluePrism | Services | Taux de satisfaction clients, productivité des équipes, valeur du portefeuille |

Ces différents cas illustrent bien la variété des KPI utilisables selon le secteur, mais aussi leur apport concret dans l’identification des axes de progrès et la mise en œuvre de plans d’actions ciblés pour améliorer durablement la performance.

Disposer des bons KPI et savoir les analyser est donc un réel avantage compétitif pour les entreprises, quelle que soit leur activité. C’est la clé pour transformer les données en véritables leviers de pilotage stratégique et opérationnel.

L’importance du pilotage par les KPI

Au terme de cet article, nous pouvons affirmer que les indicateurs clés de performance ou KPI sont devenus des outils de gestion incontournables pour toute entreprise soucieuse d’optimiser sa performance globale.

Dans un environnement économique de plus en plus concurrentiel et mouvant, le pilotage par les KPI apporte une véritable valeur ajoutée stratégique. Il permet d’aligner les processus opérationnels sur les grands objectifs fixés par la direction et d’identifier rapidement les axes de progrès prioritaires.

Grâce à un tableau de bord KPI bien conçu et régulièrement alimenté, les managers disposent d’une vision chiffrée, objective et en temps réel de la performance de leur entreprise ou de leur service. Une vision qui leur permet de prendre les bonnes décisions au bon moment, en s’appuyant sur des données fiables et non plus sur des impressions.

Mais encore faut-il savoir sélectionner les bons KPI, en adéquation avec la stratégie poursuivie. C’est pourquoi nous avons insisté sur l’importance de définir une méthodologie rigoureuse pour choisir les indicateurs véritablement clés, alignés sur les objectifs opérationnels, et de les hiérarchiser selon leur importance.

Car la tentation peut être grande de vouloir tout mesurer, au risque de se noyer sous une profusion d’indicateurs peu utiles voire contre-productifs. Un excès de KPI nuit à la clarté du pilotage. La simplicité et la pertinence doivent donc primer.

Enfin, n’oublions pas que les KPI ne sont qu’un outil, certes essentiel, mais qui n’a de valeur que s’il est utilisé à bon escient. C’est l’analyse fine des écarts et des causes racines qui permettra de définir les plans d’actions adéquats pour corriger durablement la trajectoire de performance.

Le pilotage par les KPI est donc un formidable levier de progrès pour les entreprises, mais à condition de bien l’appréhender dans toutes ses dimensions stratégiques et opérationnelles. Une démarche exigeante mais terriblement efficace lorsqu’elle est correctement mise en œuvre.

Ce qu’il faut retenir…

Définition et intérêts des KPI

- Indicateurs quantifiables permettant de mesurer la performance d’une entreprise

- Suivre l’atteinte des objectifs stratégiques et opérationnels

- Prendre des décisions basées sur des données chiffrées

- Aligner les processus sur la stratégie et identifier les axes de progrès

Caractéristiques d’un bon KPI

- Quantifiable et mesurable

- Pertinent et aligné sur les objectifs

- Simple et les données sont accessibles

Différents types de KPI

- Financiers (CA, marge, ROI, etc.)

- Commerciaux/Marketing (taux de conversion, CPL, etc.)

- Opérationnels/Production (rendement, délais, etc.)

- Ressources Humaines (turnover, absentéisme, etc.)

Sélection des bons KPI

- Définir la stratégie et les objectifs opérationnels

- Choisir des KPI en lien direct avec ces objectifs

- Limiter le nombre de KPI et les hiérarchiser

Mise en place d’un tableau de bord

- Définir les modalités de calcul et de collecte des données

- Fixer des cibles à atteindre pour chaque KPI

- Concevoir un tableau de bord clair et accessible

Exemples d’utilisation

- E-commerce : taux de conversion, panier moyen, engagement

- Industriel : rendement, délais de production, disponibilité des équipements

- Services : satisfaction clients, productivité, valeur du portefeuille

Bénéfices des KPI

- Meilleure visibilité sur l’atteinte des objectifs

- Prise de décisions basées sur des données fiables

- Identification rapide des problèmes et des axes d’amélioration

- Alignement des processus sur la stratégie

- Agilité et réactivité accrues

Un outil de pilotage stratégique et opérationnel indispensable, à condition de bien le mettre en œuvre avec méthode.

Et pour aller plus loin…

Voici quelques ouvrages, recommande pour approfondir le sujet des KPI et du pilotage de la performance :

- « Key Performance Indicators » par David Parmenter

- « Pilotage de la performance » par Gérard Garengo et Stéphane Levratto

Ces références couvrent à la fois les aspects théoriques (définitions, méthodologies) et pratiques (études de cas, retours d’expérience) autour de la mise en place d’un pilotage par les KPI dans les entreprises. Elles vous permettront d’approfondir vos connaissances sur ce sujet clé de la performance.

Définition du cumul emploi-retraite

Partir à la retraite ne signifie plus nécessairement arrêter toute activité professionnelle. En France, il est en effet possible de cumuler le versement de sa pension de retraite avec la poursuite ou la reprise d’un emploi rémunéré. Un dispositif qui offre une certaine souplesse aux seniors désireux de rester actifs tout en bénéficiant de leurs droits à la retraite.

Le cumul emploi-retraite permet ainsi à un retraité de percevoir sa pension de retraite (régimes de base et complémentaires) tout en exerçant une activité professionnelle salariée ou non. Les revenus issus de cette activité viennent alors s’ajouter au montant de la retraite.

Cependant, ce cumul n’est pas sans limite et s’accompagne de règles bien spécifiques qu’il convient de bien connaître. Car selon la situation du retraité, le cumul pourra être intégral, c’est-à-dire sans plafond de revenus, ou au contraire plafonné.

Dans le cas d’un cumul plafonné, le total des revenus perçus (pension de retraite + revenus d’activité) ne devra pas dépasser un certain seuil, au risque de voir sa pension amputée. Des règles différentes s’appliquent également pour les anciens fonctionnaires.

La réforme des retraites de 2023 a par ailleurs légèrement modifié le dispositif du cumul emploi-retraite. Elle permet désormais d’acquérir de nouveaux droits à la retraite, chose qui n’était pas possible auparavant lors d’une reprise d’activité après la liquidation de sa pension.

Bien préparer son cumul emploi-retraite est donc essentiel pour en optimiser les avantages financiers sans tomber dans les écueils réglementaires. Cela passe par une bonne compréhension des différents cas de figure et des conditions à remplir selon sa situation personnelle.

Car si ce dispositif offre une réelle souplesse pour les seniors qui le souhaitent, il n’en reste pas moins complexe à appréhender dans toutes ses subtilités. Décryptage complet des règles et des changements introduits par la réforme de 2023.

Conditions générales du cumul emploi-retraite

Avant d’entrer dans les détails techniques, il convient de bien comprendre les grands principes qui régissent le dispositif du cumul emploi-retraite en France. Celui-ci repose sur une distinction majeure entre deux cas de figure : le cumul intégral et le cumul plafonné.

Cumul intégral ou cumul plafonné ?

Dans le cas du cumul intégral, le retraité peut cumuler sans aucune limite l’intégralité de sa pension de retraite avec les revenus d’une activité professionnelle. Ses revenus totaux ne sont alors soumis à aucun plafond.

A l’inverse, dans la situation d’un cumul plafonné, le total des revenus perçus par le retraité (pension + revenus d’activité) ne devra pas dépasser un certain plafond fixé par la réglementation. En cas de dépassement, c’est le montant de la pension de retraite qui sera réduit à due concurrence.

Mais dans quels cas bénéficie-t-on du cumul intégral ou du cumul plafonné ? Tout va dépendre de l’âge du retraité et du fait qu’il ait liquidé ou non l’ensemble de ses pensions de retraite.

Conditions du cumul intégral

Pour pouvoir bénéficier du cumul intégral sans aucun plafond de revenus, le retraité doit remplir deux conditions cumulatives :

- Avoir obtenu l’ensemble de ses pensions de retraite, aussi bien au régime de base (par exemple la pension de retraite de base de la Sécurité sociale pour les salariés du privé) que les éventuelles retraites complémentaires (Agirc-Arrco, retraites complémentaires des professions libérales, etc.)

- Avoir atteint l’âge légal du taux plein automatique, c’est-à-dire 67 ans pour les personnes nées à partir de 1973 selon la réforme 2023.

A partir de cet âge de 67 ans et à condition d’avoir obtenu toutes ses pensions, le retraité peut donc cumuler intégralement et sans limite ses revenus de retraite et d’activité.

Avant cet âge du taux plein automatique ou si toutes les pensions n’ont pas été liquidées, c’est le régime du cumul plafonné qui s’applique.

Le tableau ci-dessous résume ces conditions du cumul intégral :

| Conditions cumulatives | Cumul intégral |

| Avoir obtenu toutes les pensions | OUI |

| Avoir 67 ans (taux plein automatique) | OUI |

Bien évidemment, ces règles générales comportent quelques aménagements selon les situations particulières, comme nous le verrons par la suite pour le cas spécifique des fonctionnaires. Mais elles permettent de bien cerner les grands principes du cumul emploi-retraite.

Le cumul intégral sans plafond de revenus

Pouvoir cumuler intégralement sa pension de retraite avec des revenus d’activité, sans aucune limite, représente évidemment l’option la plus avantageuse financièrement pour les retraités désireux de rester actifs. Mais pour en bénéficier, il faut impérativement remplir les deux conditions cumulatives que nous avons vues précédemment.

Les avantages du cumul intégral

Le principal intérêt du cumul intégral réside bien sûr dans l’absence totale de plafond sur les revenus cumulés. Le retraité peut ainsi poursuivre ou reprendre une activité professionnelle sans aucune limite de rémunération. Concrètement, ses revenus totaux seront constitués de :

- L’intégralité de sa pension de retraite (régimes de base + complémentaires)

- Les revenus perçus au titre de son activité professionnelle (salaires, honoraires, BIC/BNC, etc.)

Et ce, quels que soient les niveaux respectifs de la pension et des revenus d’activité. Aucun plafonnement n’est appliqué sur le total .Cette possibilité de cumuler intégralement présente plusieurs avantages non négligeables :

- Maintien du niveau de vie : en cumulant retraite et revenus d’activité, le retraité peut au minimum conserver son niveau de vie antérieur, voire l’améliorer.

- Optimisation fiscale : les revenus d’activité sont soumis au barème progressif de l’impôt sur le revenu, tandis que les pensions de retraite sont elles soumises à un prélèvement forfaitaire de 30%. Le cumul permet de lisser la fiscalité.

- Poursuite d’une activité épanouissante : possibilité de rester actif dans un emploi valorisant sans perte de revenus.

- Transmission des compétences : l’activité peut permettre de former de nouveaux collaborateurs.

Cependant, pour bénéficier de cette situation idéale du cumul intégral, il faut absolument respecter les conditions d’âge (67 ans) et de liquidation de toutes les pensions de retraite.

Respecter les conditions du cumul intégral

Pour rappel, les deux conditions cumulatives à remplir pour le cumul intégral sont :

- Avoir obtenu l’ensemble des pensions de retraite (de base et complémentaires)

- Avoir atteint l’âge légal du taux plein automatique, soit 67 ans

Si la première condition semble assez simple à vérifier, la seconde mérite quelques précisions sur la définition de l’âge du taux plein automatique.

Cet âge de 67 ans correspond à l’âge à partir duquel il n’y a plus de décote appliquée sur le montant de la pension de retraite, même en cas de départ avant d’avoir atteint le nombre de trimestres requis pour le taux plein.

Mais attention, il ne faut pas le confondre avec l’âge légal de départ à la retraite, qui sera progressivement repoussé à 64 ans d’ici 2030. À 64 ans, le taux plein ne sera obtenu qu’en fonction de la durée d’assurance validée.

Le tableau ci-dessous résume la différence entre ces deux âges importants :

| Âge | Définition |

| 64 ans | Âge légal de départ à la retraite (à partir de 2030) |

| 67 ans | Âge du taux plein automatique (sans décote) |

C’est donc bien l’âge des 67 ans qui conditionne la possibilité du cumul intégral emploi-retraite sans plafond de revenus. En deçà, le cumul restera plafonné selon les règles que nous verrons dans la partie suivante.

Enfin, pour bien préparer son cumul intégral, il est recommandé d’effectuer ses démarches de demande de retraite au moins 6 mois à l’avance auprès de la caisse de retraite compétente (CNAV pour le régime général, CNRACL pour les fonctionnaires, etc.)

Le cumul plafonné

Si les conditions du cumul intégral ne sont pas remplies, le retraité se trouve alors dans le cas de figure d’un cumul emploi-retraite plafonné. Ses revenus totaux ne pourront alors pas dépasser un certain plafond fixé par la réglementation.

Les cas concernés par le cumul plafonné

Deux situations principales conduisent à l’application d’un cumul plafonné :

- Le retraité n’a pas encore atteint l’âge du taux plein automatique (67 ans)

- Le retraité n’a pas encore obtenu l’ensemble de ses pensions de retraite (de base et complémentaires)

Dès lors que l’une de ces deux conditions n’est pas remplie, c’est obligatoirement le régime du cumul plafonné qui s’applique. Le tableau ci-dessous résume ces cas de figure :

| Conditions non remplies | Cumul plafonné |

| Âge < 67 ans | OUI |

| Toutes les pensions non obtenues | OUI |

À titre d’exemple, un retraité de 63 ans ayant liquidé sa retraite de base mais pas encore ses retraites complémentaires se trouvera dans un cas de cumul plafonné .De même, un retraité de 65 ans ayant obtenu toutes ses pensions sera également soumis au plafonnement, puisqu’il n’a pas encore atteint l’âge du taux plein automatique.

Modalités de calcul du plafond

Mais comment se calcule exactement ce fameux plafond dans le cadre d’un cumul plafonné ? La règle générale est la suivante :Le total des revenus perçus par le retraité (pension de retraite + revenus d’activité) ne doit pas dépasser un plafond correspondant au dernier revenu d’activité annuel avant le départ à la retraite, revalorisé. Concrètement, on applique la formule suivante : Plafond de revenus = Dernier revenu d’activité annuel x Coefficient de revalorisation. Le coefficient de revalorisation est fixé chaque année par les pouvoirs publics. Pour 2023, il est de 1,08.Prenons un exemple chiffré :

- Dernier revenu d’activité en 2022 : 35 000€

- Pension de retraite en 2023 : 18 000€

- Revenus d’activité en 2023 : 25 000€

Le plafond 2023 sera de :

35 000 x 1,08 = 37 800€Soit un total de 18 000 + 25 000 = 43 000€, supérieur au plafond.

Dans ce cas de dépassement du plafond, c’est le montant de la pension de retraite qui sera réduit du montant dépassant le plafond. Ici, la pension serait ramenée à 12 800€ (43 000 – 37 800)

Bien que complexe, ce mode de calcul du plafond vise à garantir que le retraité ne perçoive pas une rémunération totale supérieure à son dernier revenu d’activité avant la retraite. Ce système présente donc certains inconvénients pour les retraités concernés.

Cas particulier des fonctionnaires

Si les grands principes du cumul emploi-retraite (intégral ou plafonné) s’appliquent aussi bien aux salariés du privé qu’aux agents du secteur public, quelques spécificités sont à prendre en compte pour les fonctionnaires. Des règles qui ont d’ailleurs été légèrement modifiées par la réforme des retraites de 2023.

Les anciennes règles jusqu’en 2023

Avant l’entrée en vigueur de la réforme 2023, les fonctionnaires bénéficiaient d’un régime un peu plus avantageux en matière de cumul emploi-retraite.

Pour eux, le cumul intégral sans plafond de revenus était possible dès lors qu’ils avaient atteint l’âge d’obtention du taux plein, sans avoir à attendre l’âge du taux plein automatique (67 ans).Le taux plein correspondant au nombre de trimestres requis (aujourd’hui 172 trimestres dans le secteur public), un fonctionnaire pouvait ainsi cumuler intégralement sa pension et des revenus d’activité dès 62 ou 63 ans selon sa durée de cotisation.

Le tableau ci-dessous résume l’ancienne règle pour les fonctionnaires :

| Conditions | Cumul intégral |

| Avoir le taux plein (172 trimestres) | OUI |

| Avoir 67 ans | NON REQUIS |

À défaut de remplir cette condition du taux plein, le fonctionnaire se trouvait alors dans le cas d’un cumul plafonné, selon les mêmes modalités que pour les salariés du privé (plafond = dernier revenu d’activité revalorisé).

Les nouvelles règles depuis 2023

Avec la réforme des retraites 2023, ce régime spécifique pour les fonctionnaires a été supprimé. Désormais, les mêmes règles de cumul emploi-retraite que dans le secteur privé s’appliquent.

Pour bénéficier du cumul intégral, un fonctionnaire devra donc obligatoirement avoir atteint l’âge du taux plein automatique (67 ans) et avoir obtenu l’ensemble de ses pensions de retraite (régime de base et complémentaires).Le tableau comparatif ci-dessous résume bien ce changement de règles :

| Conditions cumulatives | Avant 2023 | À partir de 2023 |

| Avoir le taux plein | OUI | NON |

| Avoir 67 ans | NON | OUI |

| Avoir toutes les pensions | – | OUI |

Concrètement, ce durcissement des conditions du cumul intégral aura pour effet de reporter l’âge auquel les fonctionnaires pourront cumuler sans plafond leur retraite et des revenus d’activité.

Prenons l’exemple d’un fonctionnaire ayant validé le taux plein (172 trimestres) à 62 ans. Avant 2023, il pouvait dès cet âge cumuler intégralement. Désormais, il devra attendre ses 67 ans pour bénéficier du cumul sans plafond.

Cette réforme s’inscrit dans la logique d’alignement progressif des règles entre secteur public et secteur privé. Elle vise à mettre fin à un régime considéré comme trop avantageux pour les fonctionnaires en matière de cumul emploi-retraite.

Reste à voir si ce nouveau cadre réglementaire, plus strict, n’aura pas pour effet de décourager certains fonctionnaires de poursuivre une activité après leur départ à la retraite.

Acquisition de nouveaux droits à la retraite

Outre les changements sur les règles de cumul intégral ou plafonné, la réforme des retraites 2023 a également modifié le dispositif sur un autre aspect important : la possibilité d’acquérir de nouveaux droits à la retraite lors d’une reprise d’activité après le départ en retraite.

Avant 2023 : pas de nouveaux droits

Jusqu’à présent, le cadre réglementaire ne permettait pas à un retraité reprenant une activité professionnelle d’acquérir de nouveaux droits à la retraite au titre de cette activité. Seule sa pension initiale déjà liquidée était prise en compte.

Concrètement, un retraité salarié qui reprenait un emploi après sa retraite ne générait pas de nouveaux trimestres pour le calcul d’une éventuelle retraite complémentaire. Ses revenus d’activité n’étaient pas non plus pris en compte pour le calcul de sa pension de base.

Cette situation pouvait être vécue comme une forme d’injustice par certains retraités, qui estimaient légitime de pouvoir accumuler de nouveaux droits en contrepartie de leur activité et des cotisations versées.

À partir de 2023 : acquisition de nouveaux droits

C’est désormais chose faite avec la réforme 2023. Celle-ci prévoit en effet que les retraités reprenant une activité professionnelle pourront acquérir de nouveaux droits à la retraite, qui donneront lieu au versement d’une seconde pension distincte de la première .Ainsi, un retraité salarié qui reprendra un emploi après 2023 pourra :

- Valider de nouveaux trimestres pour le calcul d’une retraite complémentaire (Agirc-Arrco)

- Voir ses revenus d’activité pris en compte pour le calcul d’une nouvelle pension de retraite de base

De même, un retraité travailleur indépendant (artisan, commerçant, profession libérale) pourra acquérir de nouveaux droits pour une seconde retraite complémentaire.

Cette réforme s’appliquera de manière rétroactive pour toute reprise d’activité intervenue après le 1er janvier 2023.

Bien évidemment, le montant de cette seconde pension sera calculé au prorata de la durée d’activité effectuée et des revenus perçus après la première retraite. Elle viendra donc s’ajouter à la première pension.

Un nouveau droit à double tranchant

Si cette réforme permet de répondre à une demande de plus d’équité pour les retraités reprenant une activité, elle soulève cependant quelques interrogations.

En effet, l’acquisition de nouveaux droits impliquera mécaniquement de nouvelles charges pour les régimes de retraite, qui devront verser ces nouvelles pensions en plus des premières. Un surcoût qui pourrait à terme fragiliser un système déjà déficitaire.

De plus, le fait de cumuler deux pensions distinctes pourrait avoir des impacts sur le plan fiscal ou en matière de prélèvements sociaux, avec un risque de « double imposition » pour les retraités concernés.

Autant d’effets qu’il conviendra d’analyser dans les prochaines années, une fois que ce nouveau dispositif sera entré en vigueur et que les premiers dossiers de « retraite bis » seront ouverts.

Conseils et démarches pour bien préparer son cumul

Comme nous l’avons vu tout au long de cet article, le dispositif du cumul emploi-retraite est loin d’être simple et comporte de nombreuses subtilités réglementaires. Pour en optimiser les avantages financiers sans tomber dans les écueils, il est essentiel de bien préparer et anticiper cette étape.

Faire le point sur sa situation

La première chose à faire est de bien faire le point sur sa situation personnelle au regard des conditions du cumul intégral ou plafonné. Cela passe par les questions suivantes :

- Ai-je liquidé l’ensemble de mes pensions de retraite (de base et complémentaires) ?

- Ai-je atteint ou vais-je atteindre l’âge du taux plein automatique (67 ans) ?

- Si non, à quelle date ce sera le cas ?

Les réponses à ces questions vous permettront de déterminer si vous pourrez bénéficier du cumul intégral sans plafond ou si vous serez dans le cas d’un cumul plafonné.

Il peut être judicieux de solliciter l’aide de votre caisse de retraite (CNAV, CNRACL, etc.) ou d’un conseiller retraite pour faire ce point de situation et bien cerner votre cas de figure.

Anticiper les démarches auprès des caisses

Qu’il s’agisse d’un cumul intégral ou plafonné, il est vivement recommandé d’anticiper vos démarches auprès de votre/vos caisse(s) de retraite pour préparer au mieux votre cumul.

Dans l’idéal, vous devez entamer ces démarches 6 mois à 1 an avant la date prévisionnelle de départ à la retraite ou d’atteinte de l’âge du taux plein automatique.

Cela vous permettra d’avoir une visibilité précise sur le montant de votre future pension, les dates de versement, et de pouvoir ajuster au mieux la reprise ou la poursuite de votre activité professionnelle.

N’hésitez pas à demander une estimation de pension à votre caisse, qui pourra vous indiquer si vous remplissez les conditions du cumul intégral ou plafonné.

Évaluer l’impact fiscal et social

Autre point essentiel à prendre en compte : l’impact fiscal et social du cumul emploi-retraite sur votre situation globale. Selon les niveaux de revenus en jeu, vous pourriez vous retrouver avec une fiscalité plus lourde ou une remise en cause de certaines prestations sociales.

Sur le plan fiscal, il faudra additionner vos revenus de retraite (soumis au prélèvement forfaitaire de 30%) et vos revenus d’activité (soumis au barème de l’impôt sur le revenu). Le cumul pourrait vous faire basculer dans une tranche marginale d’imposition plus élevée.

De même, le dépassement de certains plafonds de ressources pourrait remettre en cause vos droits à certaines prestations comme l’allocation logement, la complémentaire santé solidaire, etc.

Il peut donc être judicieux de faire une simulation précise de votre situation fiscale et sociale en intégrant les revenus cumulés de retraite et d’activité. Votre conseiller retraite ou un professionnel du conseil fiscal pourront vous y aider.

Choisir le bon moment

Enfin, si vous avez la possibilité de choisir le moment de votre départ à la retraite, il peut être stratégique de bien définir la date la plus avantageuse au regard de votre situation personnelle et professionnelle.

Par exemple, si vous êtes salarié dans le privé, il peut être plus intéressant de partir à la retraite en fin d’année civile pour bénéficier dès janvier de l’année suivante du cumul intégral sans plafond (à condition d’avoir 67 ans et toutes vos pensions).À l’inverse, un départ en cours d’année civile vous exposera au risque d’un cumul plafonné sur les premiers mois.

De même, si vous êtes travailleur indépendant, mieux vaudra peut-être clôturer votre activité en début d’année pour maximiser vos revenus professionnels cette année-là avant le basculement en cumul.

Autant de paramètres à prendre en compte pour choisir la période la plus propice pour votre départ à la retraite et l’éventuelle poursuite de votre activité en cumul.

En définitive, bien préparer son cumul emploi-retraite est un véritable casse-tête qui nécessite d’anticiper, de bien évaluer sa situation au regard de la réglementation complexe, et de se faire conseiller par des professionnels. Mais un exercice indispensable pour optimiser cette nouvelle étape de vie.

Conclusion : un dispositif souple mais complexe

Le cumul emploi-retraite offre incontestablement une réelle souplesse aux seniors qui souhaitent poursuivre ou reprendre une activité professionnelle après leur départ à la retraite. Une opportunité de conserver un niveau de vie confortable tout en restant actif et épanoui dans un emploi.

Mais comme nous l’avons vu tout au long de cet article, ce dispositif réglementaire n’en reste pas moins d’une grande complexité, avec de nombreuses subtilités à prendre en compte selon les situations individuelles. Entre cumul intégral et cumul plafonné, conditions d’âge et de liquidation des pensions, spécificités pour les fonctionnaires, acquisition de nouveaux droits, etc. les cas de figure sont multiples.

Cette complexité réglementaire représente d’ailleurs l’un des principaux freins à la mise en œuvre du cumul emploi-retraite. Bien en cerner tous les tenants et aboutissants demande une réelle expertise que tous les futurs retraités ne maîtrisent pas nécessairement. Se faire accompagner par un professionnel du conseil retraite peut alors s’avérer indispensable.

Au-delà de ces aspects techniques, la réforme 2023 a également fait évoluer le dispositif sur certains points clés comme l’alignement des règles entre public et privé ou l’acquisition de nouveaux droits à la retraite. Des changements qui auront nécessairement un impact pour les futurs bénéficiaires du cumul.

Il conviendra d’ailleurs d’être attentif aux éventuels effets pervers de cette réforme, comme le risque de double imposition fiscale sur les nouvelles retraites ou encore le surcoût pour les régimes de retraite déjà déficitaires.

Mais malgré ces complexités, le cumul emploi-retraite n’en reste pas moins un outil précieux pour s’adapter aux nouvelles réalités économiques et sociétales. Avec l’allongement de l’espérance de vie et la nécessité de travailler plus longtemps, ce dispositif permet une transition en douceur entre vie active et retraite.

À condition bien sûr de bien l’anticiper et de se faire accompagner pour en maîtriser tous les ressorts. Une préparation en amont indispensable pour aborder cette nouvelle étape dans les meilleures conditions et en toute sérénité financière.

Ce qu’il faut retenir

Définition et principes généraux

- Possibilité de cumuler une pension de retraite avec des revenus d’activité

- Distinction entre cumul intégral (sans plafond) et cumul plafonné

Conditions du cumul intégral

- Avoir obtenu toutes les pensions de retraite

- Avoir 67 ans (âge du taux plein automatique)

Avantages du cumul intégral

- Maintien du niveau de vie

- Optimisation fiscale

- Poursuite d’une activité épanouissante

- Transmission des compétences

Cas du cumul plafonné

- Si conditions du cumul intégral non remplies

- Plafond = dernier revenu d’activité revalorisé

- Réduction de la pension en cas de dépassement

Spécificités des fonctionnaires

- Avant 2023 : cumul intégral dès le taux plein (sans attendre 67 ans)

- Depuis 2023 : alignement sur les règles du privé

Acquisition de nouveaux droits

- Avant 2023 : pas de nouveaux droits

- Depuis 2023 : possibilité d’une 2nde pension

Conseils de préparation

- Faire le point sur sa situation

- Anticiper les démarches auprès des caisses

- Évaluer l’impact fiscal et social

- Choisir le bon moment de départ

Enjeux et défis

- Complexité réglementaire

- Risque de double imposition fiscale

- Surcoût pour les régimes de retraite

- Accompagnement indispensable

En définitive, un dispositif souple mais dont la complexité nécessite une préparation en amont pour bien en maîtriser tous les tenants et aboutissants.

Questions & réponses

Comment cela se passe avec le Compte Personnel de Formation (CPF) lorsqu’on est en cumul emploi-retraite (CER) et les démarches à effectuer pour conserver son budget CPF ?

Lorsqu’une personne part à la retraite à taux plein sans décote ou atteint l’âge légal de départ à la retraite (67 ans), son CPF est normalement « gelé ». Cela signifie qu’il n’est plus alimenté et que les crédits disponibles ne sont plus mobilisables pour suivre une formation.

Cependant, il existe une exception pour les personnes qui liquident leur retraite avec décote et souhaitent reprendre une activité dans le cadre d’un cumul emploi-retraite (CER). Dans ce cas précis, il est possible de réactiver son CPF et d’utiliser les crédits acquis avant le départ en retraite pour se former. Pour conserver son budget CPF en situation de CER, il faut donc suivre ces étapes :

- Liquider sa retraite avec décote, c’est-à-dire avant d’avoir atteint l’âge du taux plein automatique (67 ans) ou le nombre de trimestres requis pour le taux plein.

- Reprendre une activité professionnelle en cumul avec sa pension de retraite.

- Faire une demande de réactivation de son CPF auprès de l’organisme gestionnaire (Caisse des dépôts).

- S’inscrire à une formation éligible au CPF avant la date effective de départ à la retraite, même si la formation a lieu après. C’est la date d’inscription qui compte pour mobiliser les crédits CPF.

En réactivant ainsi son CPF, le retraité en CER pourra non seulement utiliser les crédits acquis avant son départ, mais également en acquérir de nouveaux grâce à sa nouvelle activité professionnelle. C’est donc une démarche à bien anticiper avant la liquidation de sa retraite si on souhaite conserver la possibilité d’utiliser son budget CPF dans le cadre d’un cumul emploi-retraite.

Existe-t-il des sites dédiés à l’emploi des séniors ?

- Emploi.org propose une rubrique dédiée aux sites spécialisés dans la recherche d’emplois pour les seniors1. Quelques exemples de sites mentionnés :

- Emploisenior.net

- Job Emploi Sénior

- Job Retraite

- Seniors en ligne

- Seniors à votre service

- Emploisenior.net est un site dédié aux offres d’emploi, temps partiels et services pour les seniors et retraités qui cherchent un complément de revenu ou à garder un lien social.

- Le site pole-emploi.fr propose également de nombreuses offres d’emploi avec le mot-clé « senior ».

- Seniorjob.fr se présente comme le site emploi de référence pour les seniors, avec des offres d’emploi, la possibilité d’envoyer son CV et de participer à des journées de recrutement.

- Teepy-job.com se décrit comme le n°1 de l’emploi des 50 ans et plus, dédié aux seniors et retraités actifs, avec des offres en temps complet, partiel, télétravail ou en cumul emploi-retraite.

Ces différents sites web proposent donc des services spécifiquement conçus pour aider les seniors et retraités à trouver un emploi, un complément de revenu ou des missions en accord avec leurs compétences et leur expérience. Ils facilitent la mise en relation avec des employeurs à la recherche de profils seniors.

Définition et enjeux de la décroissance

Depuis plusieurs décennies, notre modèle économique repose sur un dogme : la croissance. Une croissance infinie de la production et de la consommation de biens matériels, censée être le moteur du progrès et de l’amélioration du niveau de vie. Pourtant, ce paradigme de la croissance perpétuelle se heurte aujourd’hui à ses limites, aussi bien écologiques que sociales.

Face à l’urgence climatique et à l’épuisement des ressources naturelles, un nombre croissant d’experts et de citoyens remettent en cause ce modèle économique productiviste. Ils prônent au contraire une décroissance, c’est-à-dire une réduction volontaire et équitable de la production et de la consommation, dans un objectif de durabilité environnementale.

Concrètement, la décroissance vise à faire reculer l’empreinte écologique des activités humaines pour la ramener dans les limites planétaires. Elle implique de réduire notre consommation de matières premières, d’énergie fossile et nos émissions de gaz à effet de serre. Mais aussi de relocaliser nos modes de production, de privilégier les circuits courts et de repenser notre rapport aux biens et aux objets.

Au-delà de l’aspect environnemental, la décroissance porte également une dimension sociale forte. Elle prône un partage plus équitable des richesses et une société moins inégalitaire. Elle remet en cause la course effrénée à la productivité et à l’accumulation de biens matériels, au profit d’une recherche de sens et d’un mieux-vivre ensemble.

Si ce concept de décroissance reste encore marginal, il commence néanmoins à essaimer dans le monde de l’entreprise. Certaines remettent en question le dogme de la croissance infinie des profits et de la production. Elles réfléchissent à de nouveaux modèles économiques plus sobres, centrés sur la satisfaction de besoins essentiels plutôt que la consommation de masse.

Mais de nombreux défis se posent pour ces entreprises désireuses d’intégrer les enjeux sociaux et environnementaux dans une véritable stratégie de décroissance. Comment concilier décroissance et activité économique ? Quels leviers actionner pour réduire leurs impacts négatifs ? Comment accompagner cette transition en préservant l’emploi ?

Décryptage de ces enjeux majeurs et des premières pistes envisagées par les entreprises pionnières pour construire un nouveau modèle économique durable, sobre et respectueux des équilibres planétaires.

Objectifs de la décroissance (environnement, partage des richesses)

Si le concept de décroissance peut sembler contre-intuitif de prime abord, il repose en réalité sur des objectifs fondamentaux visant à préserver les équilibres environnementaux et sociaux de notre planète. Décryptage de ces objectifs majeurs.

Réduire l’empreinte écologique des activités humaines

L’objectif premier de la décroissance est de réduire drastiquement l’empreinte écologique des activités humaines pour la ramener dans les « limites planétaires ». Selon de nombreux experts, nous avons déjà dépassé les capacités de régénération de la Terre sur de nombreux aspects.

Le tableau ci-dessous, issu du rapport Planète Vivante 2022 du WWF, illustre bien cette situation d’exploitation excessive des ressources naturelles :

| Ressource | Empreinte écologique actuelle | Seuil planétaire |

| Surfaces émergées | 1,6 Terre | 1 Terre |

| Eau douce | 1,8 Terre | 1 Terre |

| Changement climatique | 1,5°C au-dessus des niveaux préindustriels | < 1,5°C |

Pour revenir dans ces limites, la décroissance prône une réduction drastique de notre consommation de ressources naturelles non renouvelables (énergies fossiles, minerais, etc.) et une préservation accrue des écosystèmes naturels.

Cela passe notamment par une relocalisation des activités économiques, une réduction des transports mondialisés, une économie circulaire visant le réemploi et le recyclage systématique, et une sobriété dans nos modes de vie.

Partager équitablement les richesses

Au-delà de l’aspect environnemental, la décroissance porte également un objectif de justice sociale et de partage équitable des richesses à l’échelle mondiale. En effet, notre modèle économique actuel creuse toujours plus les inégalités entre les pays les plus riches et les plus pauvres. 20% de la population mondiale concentre près de 80% de la richesse et des revenus.

La décroissance prône donc un rééquilibrage de cette répartition inégalitaire des richesses, par un partage plus équitable des ressources naturelles et des bénéfices économiques entre les différents pays et populations.