Effectuer la reprise d’une entreprise existante plutôt que de se lancer dans une création pure et simple présente de nombreux avantages. Mais pour que cette opération soit un succès, l’une des étapes les plus cruciales reste l’évaluation de la cible à acquérir. Car c’est de cette évaluation que découlera le prix d’acquisition, élément central de la négociation avec le cédant.

Fixer le bon prix, ni trop élevé pour ne pas obérer les perspectives de rentabilité future, ni trop bas pour ne pas léser le vendeur, représente donc un véritable enjeu pour le repreneur. Un exercice d’équilibriste qui nécessite de bien maîtriser les différentes techniques d’évaluation d’entreprise.

Car contrairement aux idées reçues, évaluer une société ne se résume pas à additionner ses actifs corporels comme les immobilisations ou les stocks. De nombreux autres paramètres doivent entrer en ligne de compte pour obtenir une valorisation réaliste et fiable. À commencer par les éléments dits « incorporels » que sont la marque, le portefeuille clients, le savoir-faire ou encore le potentiel de développement futur.

C’est pourquoi les experts privilégient généralement une combinaison de plusieurs méthodes d’évaluation, chacune apportant un éclairage complémentaire. Des méthodes reposant à la fois sur une analyse patrimoniale, une approche par les comparables sectoriels, mais aussi la valorisation des flux de trésorerie futurs.

Mais réaliser une évaluation d’entreprise de qualité ne s’arrête pas là. Il est indispensable d’aller au-delà des simples chiffres pour intégrer de nombreux autres aspects dans l’analyse. On pense notamment aux enjeux juridiques, fiscaux et sociaux qui peuvent avoir un impact significatif sur la valorisation finale. Mais aussi à l’étude approfondie de la situation financière de la cible, de sa rentabilité, de sa structure de coûts et de son positionnement concurrentiel.

Une fois cette évaluation réalisée, vient ensuite l’étape délicate de la négociation du prix avec le cédant. Un bras de fer qui nécessite de solides compétences pour défendre au mieux ses intérêts, tout en préservant une relation de confiance indispensable à la réussite de l’opération.

Enfin, le repreneur devra également se pencher sur les aspects financiers, en construisant un plan de financement solide pour boucler son acquisition dans les meilleures conditions. Entre capitaux propres, dettes bancaires et financements alternatifs, de nombreuses options sont à étudier pour optimiser sa structure de reprise.

Vous l’aurez compris, l’évaluation d’entreprise est un exercice complexe mais déterminant pour la réussite d’un projet de reprise. Dans les prochaines parties, nous allons détailler toutes les étapes et bonnes pratiques pour mener à bien cette mission avec professionnalisme.

Les différentes méthodes d’évaluation en vue d’une reprise d’entreprise

Comme évoqué en introduction, il n’existe pas une méthode unique pour évaluer une entreprise, mais plutôt une combinaison de plusieurs approches complémentaires. Chacune apportant un éclairage différent pour aboutir à une fourchette de valorisation fiable. Découvrons les principales méthodes utilisées par les experts.

La méthode patrimoniale

C’est souvent la première approche envisagée lors d’une évaluation d’entreprise. La méthode patrimoniale, aussi appelée actif net réévalué, consiste à valoriser l’entreprise sur la base de ses actifs corporels et incorporels.

Dans les actifs corporels, on trouve les immobilisations (usines, machines, terrains, etc.), les stocks, la trésorerie, mais aussi les dettes à déduire. Ces éléments sont généralement assez faciles à valoriser à leur valeur nette comptable ou leur valeur vénale.

Mais l’essentiel réside souvent dans les actifs incorporels, plus complexes à évaluer : la marque et sa notoriété, les brevets et licences détenus, le portefeuille clients, le savoir-faire des équipes, etc. Des éléments essentiels à prendre en compte car ils constituent souvent l’essentiel de la valeur d’une entreprise.

Le tableau ci-dessous résume les principaux actifs à valoriser :

| Actifs corporels | Actifs incorporels |

| Immobilisations | Marque et notoriété |

| Stocks | Brevets et licences |

| Trésorerie | Portefeuille clients |

| – Dettes | Savoir-faire |

Si cette méthode patrimoniale est simple à mettre en œuvre, elle présente cependant des limites, notamment pour les entreprises de services peu capitalistiques ou celles ayant un fort potentiel de développement futur.

La méthode analogique

C’est pourquoi les experts privilégient souvent une approche dite « analogique », qui consiste à évaluer l’entreprise par comparaison avec d’autres sociétés similaires du même secteur.

Le principe est d’appliquer à l’entreprise cible un multiple de valorisation observé sur des transactions récentes concernant des sociétés comparables (même taille, même activité, même zone géographique, etc.).Ces multiples peuvent être basés sur le chiffre d’affaires, l’excédent brut d’exploitation (EBE) ou encore le résultat net. Mais dans la pratique, c’est souvent le multiple d’EBE qui est privilégié car il permet de s’affranchir des effets liés aux politiques d’amortissement ou de financement.

Le schéma ci-dessous illustre le raisonnement de la méthode des comparables :

Comparaison de valorisation des entreprises

| Entreprise A (comparable) | Entreprise B (comparable) | |

|---|---|---|

| Valorisation | 12M€ | 15M€ |

| EBE (Excédent Brut d’Exploitation) | 2M€ | 3M€ |

| Multiple | 6 | 5 |

Moyenne des multiples : 5,5

Entreprise cible :

- EBE : 2,5M€

Valorisation estimée :

- Calcul : 2,5M€ x 5,5 = 13,75M€

Bien que très usitée, notamment pour les PME, cette méthode des multiples présente cependant des limites, notamment la difficulté à trouver de véritables sociétés comparables et l’accès restreint aux données de transactions.

La méthode des flux actualisés

Enfin, la troisième grande méthode d’évaluation est celle de l’actualisation des flux de trésorerie futurs, aussi appelée Discounted Cash-Flows (DCF). Une approche particulièrement adaptée pour les entreprises en forte croissance.

Le principe est de valoriser la société sur la base de ses perspectives de génération de trésorerie dans le futur. On projette ainsi les flux nets de trésorerie prévisionnels sur un horizon de 5 à 10 ans, puis on actualise ces flux à un taux d’actualisation reflétant le risque de l’activité. La formule est la suivante :

Calcul de la Valeur d’Entreprise

Valeur d’entreprise = Somme actualisée des flux prévisionnels + Valeur terminale actualisée

Détails des composantes :

- Flux Prévisionnels : flux nets de trésorerie de l’année N+1 à N+5/10.

- Valeur Terminale : valeur actualisée de l’entreprise au-delà de la période de prévision.

- Taux d’Actualisation : coût moyen pondéré des capitaux (WACC).

Bien que particulièrement pertinente, cette méthode DCF présente l’inconvénient d’être très sensible aux hypothèses de projection retenues (taux de croissance, investissements, etc.). Elle nécessite donc une très bonne connaissance de l’entreprise et de son secteur.

Comme vous pouvez le constater, chaque méthode apporte un regard complémentaire sur la valorisation d’une entreprise. C’est pourquoi les experts privilégient souvent une approche multi-critères, en croisant plusieurs de ces techniques pour aboutir à une fourchette de valorisation fiable. Une étape cruciale que nous allons détailler dans la partie suivante.

Réaliser une évaluation fiable et complète dans l’objectif d’une reprise d’entreprise

Nous avons vu dans la partie précédente les principales méthodes d’évaluation d’entreprise utilisées par les experts. Mais au-delà de la simple application de ces techniques, réaliser une valorisation réaliste et fiable nécessite d’aller beaucoup plus loin dans l’analyse. C’est ce que nous allons détailler ici.

Analyser en profondeur la situation financière

Le point de départ incontournable d’une évaluation sérieuse est une analyse approfondie de la situation financière de l’entreprise cible. Il est essentiel de bien comprendre ses fondamentaux économiques et sa solidité financière avant toute projection.

Cette analyse doit porter à la fois sur les comptes de résultat (chiffre d’affaires, marge, résultat net, etc.), mais aussi sur les éléments du bilan comme la structure d’endettement ou les besoins en fonds de roulement.

De nombreux ratios financiers clés doivent être calculés et interprétés avec soin : rentabilité des capitaux employés, rotation des stocks et des créances clients, levier financier, etc. Le tout en étudiant leur évolution sur plusieurs exercices.

Le tableau ci-dessous récapitule quelques ratios incontournables :

| Ratio | Formule | Norme |

| Rentabilité économique | Résultat d’exploitation / Capitaux engagés | > 10% |

| Rotation des stocks | Stocks / Achats annuels | 2 à 3 mois |

| Délai de règlement clients | Créances clients / CA HT x 360 | 30 à 60 jours |

| Levier financier | Dettes financières / Fonds propres | < 1 |

Cette analyse financière approfondie permettra de bien cerner les forces et faiblesses de l’entreprise, mais aussi d’identifier ses principaux enjeux et risques à prendre en compte dans la valorisation.

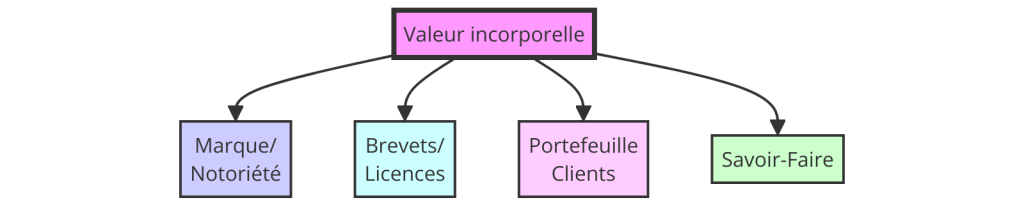

Valoriser les éléments incorporels

Comme nous l’avons vu, les actifs incorporels représentent souvent l’essentiel de la valeur d’une entreprise, en particulier pour les sociétés de services peu capitalistiques. Il est donc primordial de bien les identifier et les valoriser avec précision.

Parmi ces éléments clés, on trouve la marque et sa notoriété, les brevets et licences détenus, mais aussi et surtout le portefeuille clients et le savoir-faire des équipes en place.

Le schéma ci-dessous illustre ces différentes composantes de la valeur incorporelle :

Pour valoriser ces éléments, il faudra réaliser des analyses complémentaires : étude de la force de la marque, analyse du portefeuille clients (concentration, fidélité, etc.), évaluation des process et du savoir-faire clés, etc.

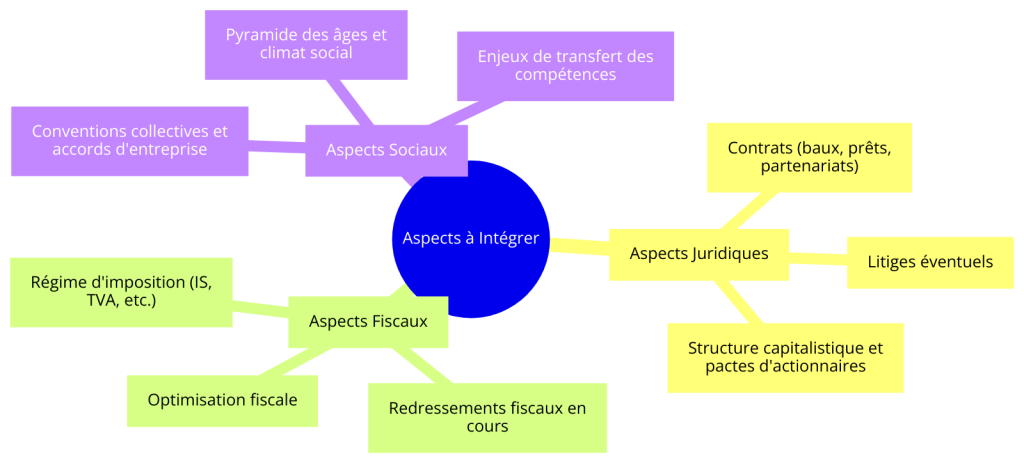

Intégrer les aspects juridiques, fiscaux et sociaux

Au-delà des éléments financiers et commerciaux, une évaluation d’entreprise digne de ce nom doit également prendre en compte de nombreux autres aspects juridiques, fiscaux et sociaux. Des facteurs souvent négligés mais qui peuvent avoir un impact significatif sur la valorisation finale.

D’un point de vue juridique, il faudra bien analyser les contrats en cours (baux, prêts, partenariats, etc.), les litiges éventuels, mais aussi la structure capitalistique et les éventuels pactes d’actionnaires.

Sur le plan fiscal, l’expert devra étudier le régime d’imposition, la situation vis-à-vis des différents impôts (IS, TVA, etc.) et les éventuels redressements en cours. Autant d’éléments pouvant faire varier sensiblement la valorisation.

Enfin, les enjeux sociaux ne doivent pas être négligés, avec une analyse des conventions collectives, des accords d’entreprise, de la pyramide des âges ou encore du climat social général.

Le schéma ci-après résume ces différents aspects à intégrer :

Prendre en compte les perspectives de développement

Dernier élément indispensable à une évaluation complète : bien appréhender les perspectives de développement futur de l’entreprise cible. Car au-delà de la situation actuelle, c’est aussi le potentiel de croissance qui fait la valeur d’une société.

Il faudra donc analyser en profondeur le positionnement concurrentiel, les parts de marché actuelles et leur évolution prévisible. Mais aussi étudier la feuille de route produits, l’arrivée de nouvelles technologies ou réglementations dans le secteur.

L’expert devra également se projeter sur les ambitions de développement de l’entreprise : ouverture de nouveaux marchés, nouveaux canaux de distribution, stratégie d’acquisitions, etc. Autant d’éléments à valoriser dans les prévisions de flux futurs.

Enfin, il sera essentiel d’évaluer la capacité de l’entreprise à réaliser ces ambitions de croissance. En analysant ses forces (savoir-faire différenciant, avantages concurrentiels, etc.) mais aussi ses faiblesses éventuelles (dépendance fournisseurs, manque d’innovation, etc.).Vous l’aurez compris, réaliser une évaluation d’entreprise fiable et complète est un exercice particulièrement exigeant et complexe. C’est pourquoi il est souvent conseillé de s’entourer de conseils experts, rompus à ces problématiques techniques et capables d’apporter un regard averti sur tous ces aspects.

C’est ce que nous allons aborder dans la dernière partie, en évoquant les meilleures pratiques pour négocier le prix d’acquisition dans les meilleures conditions.

Négocier le prix et préparer le financement

Une fois l’évaluation de l’entreprise réalisée, vient l’étape décisive de la négociation du prix d’acquisition avec le cédant. Un moment clé qui nécessite de solides compétences pour défendre au mieux ses intérêts, tout en préservant une relation de confiance indispensable à la réussite de l’opération.

Stratégies de négociation entre vendeur et repreneur

Lors de cette phase de négociation, vendeur et repreneur se retrouvent dans une situation de rapport de force, chacun cherchant à obtenir le meilleur prix possible. Il est donc essentiel d’adopter la bonne stratégie pour faire valoir ses arguments.

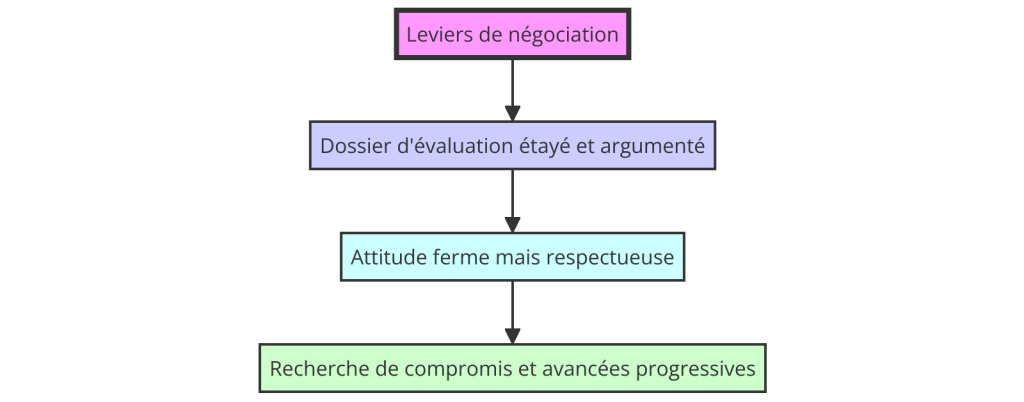

Du côté du repreneur, il faudra d’abord bien préparer son dossier en amont, en étayant sa valorisation par des éléments objectifs et rationnels (analyse financière, comparables, prévisions, etc.). L’objectif étant de disposer d’une fourchette de prix solide pour entamer les discussions.

Lors des négociations, il conviendra d’adopter une attitude ferme mais respectueuse, en évitant les postures trop agressives. Mieux vaut avancer pas à pas, en défendant ses positions avec pédagogie et en cherchant des compromis acceptables.

Le schéma ci-dessous résume les principaux leviers de négociation pour le repreneur :

De son côté, le cédant cherchera à maximiser le prix de vente, en mettant en avant les atouts de son entreprise (parts de marché, savoir-faire, potentiel de développement, etc.). Il pourra aussi jouer sur l’effet d’aubaine et la valorisation de ses actifs incorporels.

Dans tous les cas, il est essentiel de bien préparer cette négociation en amont, en anticipant les arguments des deux parties et en définissant une stratégie de discussions. Le recours à un conseil spécialisé peut s’avérer précieux.

Construire un plan de financement solide

Une fois le prix d’acquisition négocié, le repreneur devra se pencher sur les aspects financiers en construisant un plan de financement complet et solide pour boucler son opération dans les meilleures conditions.

Le premier réflexe sera de mobiliser ses capitaux propres (apports personnels, investisseurs familiaux et amis, etc.) afin de limiter le recours à l’endettement. Mais dans la plupart des cas, ces fonds ne suffiront pas à couvrir l’intégralité des besoins.

Il faudra donc envisager une combinaison de différentes sources de financement externe, en privilégiant un équilibre vertueux entre fonds propres et dettes. Le tableau ci-dessous présente les principales options :

| Fonds propres | Dettes |

| – Apports personnels | – Prêts bancaires |

| – Capital-investissement | – Crédits d’accompagnement |

| – Crowdfunding | – Crédit-bail |

| – Prêts d’honneur | – Obligations |

Du côté des dettes, le recours aux banques restera souvent incontournable, avec une demande de prêts bancaires classiques et/ou de crédits d’accompagnement type CIRI ou prêts participatifs. Mais il faudra convaincre les établissements prêteurs du bien-fondé du projet

.C’est pourquoi un business plan détaillé et des prévisions financières fiables seront des atouts majeurs pour rassurer les banquiers. Un dossier de financement complet devra être monté, en démontrant la capacité de l’entreprise à générer les flux futurs nécessaires au remboursement des emprunts.

Dans certains cas, le repreneur pourra aussi envisager des solutions de financement alternatives comme le crédit-bail pour les immobilisations, l’émission d’obligations ou encore le financement participatif (crowdfunding).Le schéma ci-après résume les principales étapes pour boucler le financement :

Bien que complexe, cette étape de financement est décisive pour la réussite du projet de reprise. En sécurisant ses sources de financement en amont, le repreneur s’évitera bien des difficultés une fois l’entreprise acquise.

Vous l’aurez compris, l’évaluation d’entreprise et la négociation du prix d’acquisition sont des exercices particulièrement exigeants, qui nécessitent rigueur, méthode et compétences pointues. C’est pourquoi il est souvent conseillé aux repreneurs de s’entourer de conseils experts, rompus à ces problématiques techniques.

L’évaluation d’entreprise est sans conteste l’une des étapes les plus cruciales et les plus complexes d’un projet de reprise. De cette valorisation dépendra en grande partie le prix d’acquisition, élément central de la négociation avec le cédant. Mais au-delà du simple chiffre, c’est aussi la crédibilité et la solidité du dossier de reprise qui se joueront lors de cet exercice délicat.

Comme nous l’avons vu tout au long de cet article, réaliser une évaluation fiable et complète nécessite de maîtriser de nombreuses techniques et de croiser différentes approches : patrimoniale, analogique, actualisation des flux futurs, etc. Chacune apportant un regard complémentaire pour cerner au mieux la valeur réelle de l’entreprise cible.

Mais l’expert ne pourra se contenter d’appliquer ces méthodes. Il devra aller beaucoup plus loin en réalisant une analyse approfondie de la situation financière, en valorisant les éléments incorporels souvent déterminants, en intégrant les aspects juridiques, fiscaux et sociaux, et en étudiant finement les perspectives de développement futur.

Un travail de fourmi particulièrement exigeant, qui nécessitera de mobiliser de nombreuses compétences techniques et sectorielles. C’est pourquoi il est souvent conseillé aux repreneurs de s’entourer de conseils avisés, rompus à ces problématiques complexes.

Une fois cette évaluation réalisée, il faudra ensuite négocier avec fermeté mais doigté le prix d’acquisition avec le cédant. Une phase de rapport de force qui demandera tout le sens de la stratégie et de la psychologie pour défendre au mieux ses intérêts, tout en préservant un climat de confiance propice à la réussite de l’opération.

Enfin, le repreneur devra également se pencher sur les aspects financiers en montant un plan de financement solide et équilibré. En combinant ses capitaux propres avec un recours maîtrisé à l’endettement bancaire et aux financements alternatifs. Un exercice indispensable pour sécuriser son acquisition dans les meilleures conditions.

Vous l’aurez compris, l’évaluation d’entreprise est un processus global particulièrement complet et exigeant. Mais c’est aussi la clé de voûte d’une reprise réussie. En y consacrant tous les efforts nécessaires, en s’entourant des meilleurs conseils et en faisant preuve de rigueur, les repreneurs se donneront toutes les chances de transformer ce projet en un succès entrepreneurial durable.

Ce qu’il faut retenir…

| Éléments | Description |

| Importance | L’évaluation détermine le prix d’acquisition, élément clé de la négociation |

| Méthodes d’évaluation | – Patrimoniale (actif net réévalué) – Analogique (multiples de résultat, comparables) – Actualisation des flux de trésorerie futurs (DCF) |

| Analyse financière | – Étude approfondie des comptes et ratios clés – Rentabilité, structure financière, perspectives |

| Éléments incorporels | – Marque et notoriété – Portefeuille clients – Savoir-faire – Brevets et licences |

| Aspects juridiques | – Contrats et litiges – Structure capitalistique – Pactes d’actionnaires |

| Aspects fiscaux | – Régime d’imposition – Redressements fiscaux – Optimisation fiscale |

| Aspects sociaux | – Conventions collectives – Pyramide des âges – Climat social |

| Perspectives | – Positionnement concurrentiel – Potentiel de développement – Capacité à réaliser la croissance |

| Négociation du prix | – Dossier d’évaluation étayé – Attitude ferme mais respectueuse – Recherche de compromis |

| Financement | – Mobilisation des capitaux propres – Prêts bancaires et crédits d’accompagnement – Solutions alternatives (crédit-bail, crowdfunding, etc.) |

Qu'en pensez vous ?