Pourquoi créer une holding en 2025 ?

En France, plusieurs dizaines de milliers de holdings voient le jour chaque année. Longtemps perçues comme un outil réservé aux grands groupes ou aux investisseurs aguerris, elles séduisent désormais de plus en plus de dirigeants de PME, d’entrepreneurs et de porteurs de projets. Et pour cause : bien utilisée, une holding peut devenir le cœur stratégique d’un groupe d’entreprises, offrant à la fois une organisation plus efficace, une optimisation fiscale encadrée par la loi et une protection renforcée du patrimoine.

Concrètement, une holding est une société dont la principale mission est de détenir et de gérer les parts ou actions d’autres sociétés, appelées filiales. Elle joue le rôle de “société mère” et permet de centraliser certaines décisions, mutualiser des ressources ou encore structurer des investissements. Mais au-delà de cette définition technique, la holding est surtout un levier de pilotage et de développement : elle aide à organiser un groupe, faciliter les acquisitions, préparer une transmission ou améliorer la rentabilité globale.

Le contexte économique de 2025 rend cette réflexion particulièrement pertinente. Les entreprises font face à un environnement instable, où la réactivité et l’agilité organisationnelle sont devenues vitales. Dans le même temps, la réglementation fiscale française continue de prévoir des dispositifs avantageux pour les structures organisées en groupe, à condition de respecter des règles précises. Le régime mère-fille, l’intégration fiscale ou encore le dispositif Dutreil en sont des exemples concrets.

Créer une holding ne se résume pas à monter une “coquille vide” pour payer moins d’impôts. Mal pensée, elle peut même devenir une source de complexité administrative ou un frein au développement. Mais conçue avec une vision stratégique, elle devient un outil puissant, capable de transformer durablement la manière dont une entreprise se développe et se finance.

Ce guide complet a pour ambition de vous accompagner pas à pas dans cette démarche. Vous y découvrirez :

- Ce qu’est réellement une holding, et les différents modèles existants.

- Les raisons concrètes pour lesquelles elle peut s’avérer utile, selon votre activité et vos objectifs.

- Les leviers juridiques et fiscaux qui en font un outil unique.

- Les étapes de création, de la réflexion stratégique aux formalités légales.

- Les erreurs à éviter et les bonnes pratiques à adopter.

- Des exemples concrets issus de situations réelles.

Que vous soyez dirigeant d’une PME familiale, fondateur d’une start-up, investisseur immobilier ou futur repreneur d’entreprise, ce guide vous donnera les clés pour décider si la holding est adaptée à votre situation, et surtout, comment la mettre en place efficacement.

Comprendre la holding : définition, rôle et fonctionnement

Avant de se lancer dans la création d’une holding, il est essentiel d’en comprendre les fondements. Derrière ce terme parfois perçu comme technique se cache un concept à la fois simple dans son principe et riche dans ses applications.

Qu’est-ce qu’une holding ?

Une holding est une société dont l’objet principal est de détenir et gérer des participations dans d’autres sociétés, appelées filiales. Elle occupe ainsi la position de “société mère” et contrôle, directement ou indirectement, tout ou partie du capital de ces entités. Contrairement à une société d’exploitation classique, son rôle premier n’est pas la production ou la vente de biens ou de services, mais l’organisation et la gestion d’un groupe.

La holding peut toutefois exercer une activité propre, comme fournir des prestations de gestion, d’administration ou de conseil aux filiales. C’est ce qui distingue notamment la holding passive de la holding active, aussi appelée holding animatrice.

Holding passive vs holding animatrice : deux approches différentes

La holding passive se limite à détenir des titres de participation. Elle perçoit principalement des dividendes issus des filiales, sans intervenir dans leur gestion opérationnelle. Son rôle est essentiellement patrimonial et financier.

La holding animatrice, quant à elle, joue un rôle actif dans la gestion du groupe. Elle participe à la définition de la stratégie, coordonne les actions commerciales ou marketing, centralise certaines fonctions (RH, comptabilité, achats), et peut même fournir des services communs à l’ensemble des filiales. C’est souvent cette forme qui ouvre l’accès à des dispositifs fiscaux spécifiques, comme l’exonération partielle de droits de mutation via le pacte Dutreil.

Organisation type d’un groupe avec holding

Dans un schéma classique, la holding se trouve au sommet de la structure. En dessous, on trouve les filiales, chacune spécialisée dans un domaine ou une zone géographique.

Par exemple :

- Holding mère : société de contrôle et de gestion stratégique

- Filiale A : activité commerciale sur un segment spécifique

- Filiale B : activité industrielle ou de production

- Filiale C : activité de services ou filiale immobilière

Ce montage permet d’avoir une vision consolidée du groupe, de piloter les décisions clés depuis un centre unique et de mutualiser certaines ressources.

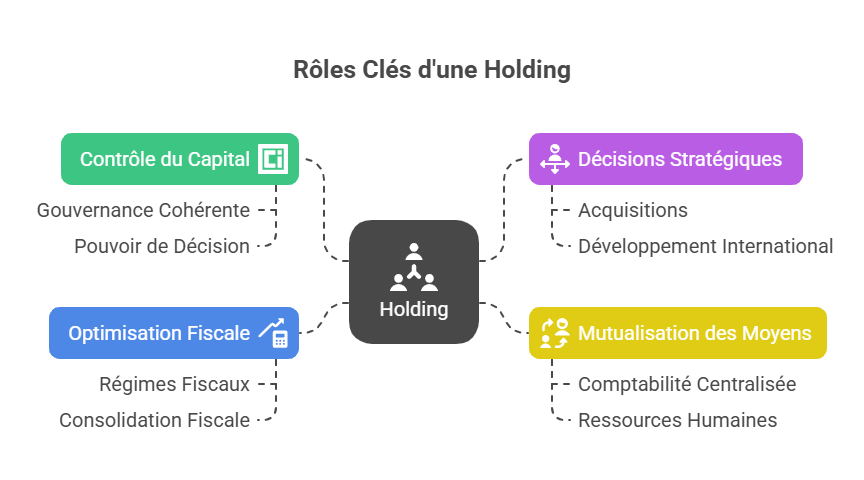

Les rôles clés d’une holding

- Contrôle du capital et gouvernance

En regroupant les participations au sein d’une même entité, le dirigeant ou les actionnaires fondateurs conservent plus facilement le contrôle global, même en cas d’ouverture du capital de certaines filiales à des partenaires ou investisseurs. - Centralisation des décisions stratégiques

Les choix majeurs – acquisitions, cessions, développement international, diversification – sont pris au niveau de la holding, garantissant une cohérence d’ensemble. - Mutualisation des moyens

La holding peut gérer des fonctions support pour toutes les filiales : comptabilité, ressources humaines, informatique, juridique, communication… Cela réduit les coûts et améliore la qualité des services. - Optimisation fiscale et financière

Grâce à certains régimes fiscaux, la holding peut remonter les dividendes des filiales avec une fiscalité réduite, compenser les résultats bénéficiaires et déficitaires au niveau du groupe, ou encore faciliter le financement de nouvelles acquisitions.

Avantages et contraintes selon le type de holding

- Holding passive :

- Avantages : simplicité de gestion, fiscalité sur dividendes avantageuse via le régime mère-fille.

- Contraintes : rôle limité, ne donne pas accès à certains dispositifs (ex. Dutreil) sans activité d’animation réelle.

- Holding animatrice :

- Avantages : véritable outil de pilotage stratégique, accès à des avantages fiscaux élargis, renforcement de la cohésion du groupe.

- Contraintes : obligations de preuve de l’animation, gestion plus complexe, besoin de ressources internes dédiées.

En résumé, la holding est bien plus qu’une structure juridique : c’est un instrument de contrôle, d’optimisation et de développement. Le choix entre holding passive et animatrice dépendra des objectifs recherchés, des moyens disponibles et du degré d’implication souhaité dans la gestion du groupe.

Les formes juridiques possibles pour une holding

Une fois décidé à créer une holding, vient une étape cruciale : choisir sa forme juridique. Ce choix n’est pas neutre. Il détermine la fiscalité de la société, le régime social de ses dirigeants, la flexibilité de gestion et même la perception qu’en auront les partenaires ou investisseurs.

En France, les holdings peuvent adopter plusieurs statuts juridiques, mais les plus fréquents sont la SAS (Société par Actions Simplifiée), la SARL (Société à Responsabilité Limitée) et, plus rarement, la SA (Société Anonyme).

La holding sous forme de SAS

La SAS séduit par sa souplesse. Les statuts offrent une grande liberté pour organiser la gouvernance, répartir les pouvoirs et aménager les droits des actionnaires.

- Fiscalité : soumise à l’impôt sur les sociétés (IS) par défaut, avec possibilité d’opter pour l’impôt sur le revenu (IR) pendant les 5 premières années sous certaines conditions.

- Régime social : le président (ou directeur général) est assimilé « salarié », bénéficiant du régime général de la Sécurité sociale, sans assurance chômage.

- Avantages : flexibilité des statuts, facilité pour faire entrer des investisseurs, image moderne et dynamique.

- Limites : charges sociales plus élevées sur la rémunération du dirigeant qu’en SARL, obligation de formalisme si ouverture du capital.

Exemple d’usage : une holding SAS est idéale pour un groupe amené à lever des fonds, accueillir des associés extérieurs ou organiser une gouvernance souple avec plusieurs dirigeants.

La holding sous forme de SARL

La SARL est un cadre plus rigide, mais aussi plus sécurisant pour certains profils.

- Fiscalité : IS par défaut, option IR possible dans les mêmes conditions que la SAS.

- Régime social : le gérant majoritaire relève du régime des travailleurs non-salariés (TNS), moins coûteux en cotisations sociales, mais avec une couverture sociale plus limitée.

- Avantages : charges sociales moins élevées, cadre juridique protecteur, fonctionnement simple.

- Limites : flexibilité statutaire réduite, moins adaptée aux levées de fonds importantes.

Exemple d’usage : une holding SARL convient parfaitement aux structures familiales ou aux groupes stables, sans ouverture massive du capital prévue.

La holding sous forme de SA

Plus rare pour une holding pure, la SA est surtout choisie par de grands groupes ou lorsqu’une introduction en bourse est envisagée.

- Fiscalité : IS, avec régime mère-fille possible.

- Régime social : dirigeants assimilés salariés.

- Avantages : crédibilité institutionnelle, adaptée aux projets de grande envergure.

- Limites : formalisme lourd, capital social minimum de 37 000 €, obligation de commissaires aux comptes dès la création.

Exemple d’usage : holding de tête d’un grand groupe industriel ou financier.

Comparatif synthétique des formes juridiques

| Forme | Flexibilité | Régime social dirigeant | Fiscalité | Profil type |

| SAS | Très flexible | Assimilé salarié | IS ou IR (option) | Groupes ouverts, levées de fonds |

| SARL | Plus rigide | TNS (moins de charges) | IS ou IR (option) | Structure familiale ou stable |

| SA | Formelle | Assimilé salarié | IS | Grands groupes, projets boursiers |

Comment choisir ?

Le choix de la forme juridique dépend principalement de :

- La vision de développement : ouverture à de nouveaux investisseurs ou groupe fermé.

- Le profil du dirigeant : préférence pour le régime TNS ou assimilé salarié.

- La fiscalité cible : choix entre IS ou IR selon les projections financières.

- Le besoin de flexibilité : adaptation des statuts à des opérations complexes ou non.

Un accompagnement par un expert-comptable ou un avocat est fortement recommandé à ce stade. Une mauvaise décision peut générer des contraintes lourdes à corriger par la suite.

Pourquoi créer une holding ? Les avantages clés

Créer une holding n’est pas une fin en soi : c’est un moyen. Un moyen d’atteindre des objectifs qui peuvent être très différents selon les entreprises : renforcer le contrôle, optimiser la fiscalité, préparer une transmission, accélérer la croissance, protéger un patrimoine…

Comprendre ces leviers est essentiel pour décider si ce montage correspond à votre stratégie.

Optimiser la gouvernance et le pilotage stratégique

En centralisant le contrôle des filiales au sein d’une même entité, la holding offre une vision globale et cohérente du groupe. Les décisions stratégiques – qu’il s’agisse d’investir, de se diversifier, de céder une activité ou de racheter une société – sont prises à ce niveau, puis déclinées dans les filiales.

Cette organisation permet :

- Une meilleure coordination entre les entités.

- Une vision consolidée des résultats et des indicateurs clés.

- Une réduction des doublons en mutualisant certaines fonctions supports (comptabilité, RH, informatique, juridique…).

Exemple concret : un groupe de trois sociétés, chacune avec son équipe administrative, peut centraliser la comptabilité et les RH à la holding, économisant ainsi temps et ressources.

Bénéficier d’avantages fiscaux spécifiques

La fiscalité est l’une des motivations principales à la création d’une holding, mais elle ne doit pas être l’unique raison. Deux dispositifs majeurs peuvent générer des économies significatives :

- Le régime mère-fille : il permet à la holding de percevoir les dividendes de ses filiales avec une exonération de 95 % de l’impôt sur les sociétés (sous conditions).

- L’intégration fiscale : il permet de compenser les bénéfices et pertes des différentes sociétés du groupe, réduisant ainsi la base imposable globale.

Ces mécanismes sont encadrés par des règles strictes. Leur bonne utilisation nécessite un suivi régulier et une parfaite maîtrise des obligations déclaratives.

Préparer la transmission et protéger le patrimoine

La holding est un outil redoutablement efficace pour préparer une transmission, qu’elle soit familiale ou à des tiers.

- Elle permet de regrouper les participations au sein d’une seule structure, simplifiant les opérations de cession ou de donation.

- Dans le cadre d’une holding animatrice, elle ouvre droit, sous conditions, au dispositif Dutreil qui peut réduire jusqu’à 75 % les droits de mutation sur les transmissions d’entreprise.

- Elle protège le patrimoine personnel et celui des filiales : en cas de difficultés dans une société opérationnelle, les autres entités du groupe ne sont pas automatiquement impactées.

Accélérer la croissance et faciliter les acquisitions

Pour les dirigeants cherchant à se développer, la holding peut servir de véhicule d’investissement.

Elle peut lever des fonds, emprunter ou utiliser les dividendes remontés par les filiales pour financer :

- Le rachat d’une autre entreprise (croissance externe).

- Le lancement d’une nouvelle activité.

- L’expansion géographique.

Cas fréquent : le montage de type LBO (Leveraged Buy-Out), où la holding contracte un emprunt pour racheter une société, puis rembourse cet emprunt grâce aux dividendes générés par la cible.

S’adapter à des besoins spécifiques

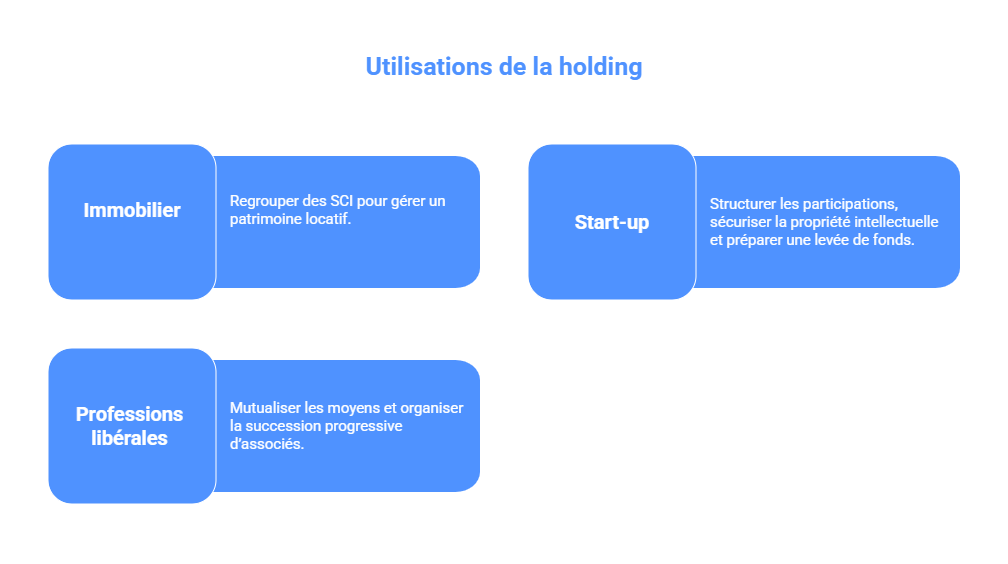

Au-delà des grands principes, la holding peut être utilisée dans des contextes très différents :

- Immobilier : regrouper plusieurs SCI sous une même structure pour gérer un patrimoine locatif.

- Start-up : structurer les participations dans différents projets, sécuriser la propriété intellectuelle au niveau de la holding, préparer une levée de fonds.

- Professions libérales : mutualiser les moyens et organiser la succession progressive d’associés.

En résumé, la holding est un outil multifonction : elle structure, protège, finance, optimise. Mais son efficacité repose sur un point clé : elle doit être conçue pour servir votre stratégie d’entreprise, et non l’inverse.

Les leviers fiscaux d’une holding

La création d’une holding ouvre l’accès à des dispositifs fiscaux puissants, prévus par le droit français, qui permettent de réduire la charge fiscale globale d’un groupe.

Ces leviers ne sont pas des “optimisations agressives” : ils sont encadrés par la loi et conditionnés au respect de critères précis.

Bien utilisés, ils peuvent générer des économies substantielles et libérer des ressources pour investir ou se développer.

Le régime mère-fille

Le régime mère-fille est probablement le plus connu. Il permet à une société mère (la holding) de percevoir les dividendes de ses filiales en bénéficiant d’une quasi-exonération d’impôt sur les sociétés (IS).

Principe :

- La holding doit détenir au moins 5 % du capital de la filiale.

- Les titres doivent être conservés pendant au moins 2 ans.

- Les dividendes perçus sont exonérés d’IS à 95 % : seule une quote-part de 5 % reste imposable (correspondant aux frais et charges).

Exemple chiffré :

- Dividendes remontés par une filiale : 100 000 €

- Quote-part imposable : 5 %, soit 5 000 €

- IS à 25 % : 1 250 €

→ Économie par rapport à une imposition classique : environ 23 750 €.

Avantage clé : cette quasi-exonération permet de faire remonter des bénéfices vers la holding avec un coût fiscal très faible, pour ensuite les réinvestir dans d’autres projets.

L’intégration fiscale

L’intégration fiscale permet de regrouper, au niveau de la holding, les résultats fiscaux de toutes les sociétés intégrées au périmètre.

Principe :

- La holding doit détenir au moins 95 % du capital de chaque filiale intégrée.

- Les bénéfices et pertes des sociétés sont consolidés au niveau de la holding, ce qui permet de compenser les résultats positifs de certaines avec les pertes d’autres.

Exemple chiffré :

- Filiale A : bénéfice de 300 000 €

- Filiale B : perte de 200 000 €

- Sans intégration fiscale :

- Filiale A paie IS sur 300 000 €

- Filiale B reporte sa perte sur ses prochains exercices

- Avec intégration fiscale :

- Résultat consolidé = 300 000 – 200 000 = 100 000 €

- IS payé uniquement sur 100 000 € → économie immédiate de 50 000 € (au taux de 25 %).

Avantage clé : amélioration de la trésorerie et utilisation immédiate des déficits.

Les avantages liés au Pacte Dutreil et à la holding animatrice

Lorsqu’une holding est animatrice, elle peut bénéficier, sous conditions, de l’exonération partielle des droits de mutation lors d’une transmission (donation ou succession) grâce au Pacte Dutreil.

Principe :

- Engagement collectif de conservation des titres pendant 2 ans, puis individuel pendant 4 ans.

- Activité éligible (commerciale, industrielle, artisanale, agricole ou libérale).

- Exonération de 75 % de la valeur des titres pour le calcul des droits de mutation.

Exemple chiffré :

- Valeur des titres : 4 M€

- Sans Pacte Dutreil : base taxable = 4 M€

- Avec Pacte Dutreil : base taxable = 1 M€ → économie potentielle de plusieurs centaines de milliers d’euros.

Avantage clé : faciliter la transmission tout en assurant la continuité de l’activité.

Gestion optimisée des flux financiers

La holding peut organiser les flux financiers au sein du groupe pour maximiser l’efficacité :

- Dividendes : remontés à fiscalité réduite via le régime mère-fille.

- Management fees : facturation de prestations de direction, administration ou services aux filiales (doivent être réelles, justifiées et au prix de marché).

- Cash pooling : centralisation de la trésorerie au niveau de la holding, avec redistribution selon les besoins des filiales.

Exemple concret :

Une filiale excédentaire finance, via la holding, le développement d’une autre filiale déficitaire, sans recours à un prêt bancaire classique.

Points de vigilance

- Respect strict des conditions légales (détention, durée, périmètre).

- Documentation des prestations intragroupe (risque de redressement fiscal).

- Analyse préalable de l’impact sur la trésorerie et sur la structure financière.

Dans la prochaine section, nous allons voir le processus pas-à-pas pour créer une holding. Nous passerons de la théorie à l’action, en détaillant les étapes clés, de l’audit initial aux formalités légales.

Créer sa holding : le processus pas-à-pas

Créer une holding est une opération qui doit être réfléchie comme un projet stratégique, et non comme une simple formalité juridique. Chaque étape, de la définition des objectifs à la mise en place opérationnelle, a un impact direct sur l’efficacité de la structure à long terme.

Étape 1 : analyser vos besoins et vos objectifs

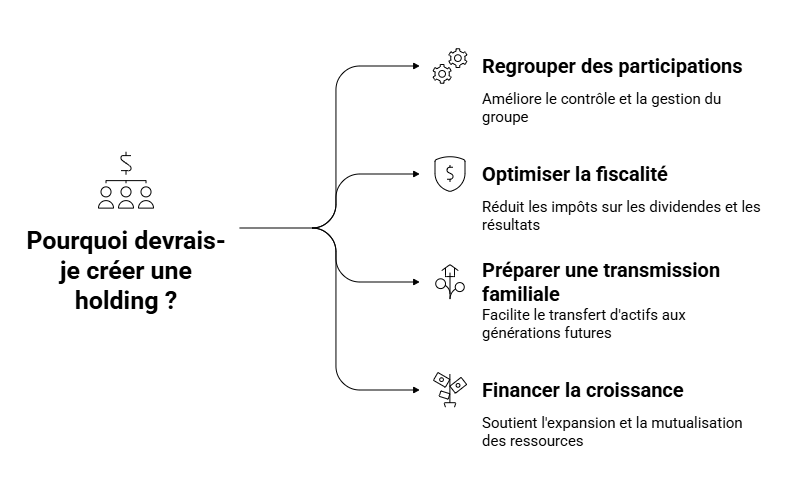

Avant toute chose, il est essentiel de clarifier pourquoi vous souhaitez créer une holding. Les motivations peuvent être variées :

- Regrouper des participations pour mieux piloter un groupe.

- Optimiser la fiscalité sur les dividendes et les résultats.

- Préparer une transmission familiale.

- Financer une croissance externe ou mutualiser des ressources.

Cette phase d’audit doit aussi intégrer :

- L’analyse de votre structure actuelle (juridique, fiscale, organisationnelle).

- La projection sur 3 à 5 ans (évolution prévue des filiales, projets d’acquisition, transmission).

Conseil : cette étape doit idéalement être menée avec un expert-comptable et/ou un avocat fiscaliste, qui pourront valider la faisabilité et la pertinence du montage.

Étape 2 : choisir le type de holding et sa forme juridique

Le choix entre holding passive ou holding animatrice conditionne vos possibilités fiscales et organisationnelles.

- Passive : rôle patrimonial, gestion simple, accès au régime mère-fille.

- Animatrice : rôle actif, mutualisation de services, accès à des dispositifs comme le Pacte Dutreil.

Ensuite, il faut déterminer la forme juridique : SAS, SARL ou SA (voir section III).

Ce choix aura un impact sur :

- Le régime social du dirigeant (TNS ou assimilé salarié).

- La flexibilité des statuts.

- L’attractivité pour des investisseurs.

Étape 3 : structurer le capital et la gouvernance

Définir la répartition du capital est stratégique :

- Combien de parts détenues par chaque actionnaire.

- Clauses de contrôle (majorité renforcée, droit de veto).

- Anticipation des futures entrées ou sorties d’associés.

La gouvernance doit également être définie :

- Président / gérant et éventuel conseil d’administration.

- Pouvoirs délégués.

- Fréquence des réunions stratégiques.

Bonnes pratiques : intégrer dès le départ un pacte d’associés pour prévenir les conflits et organiser les prises de décision.

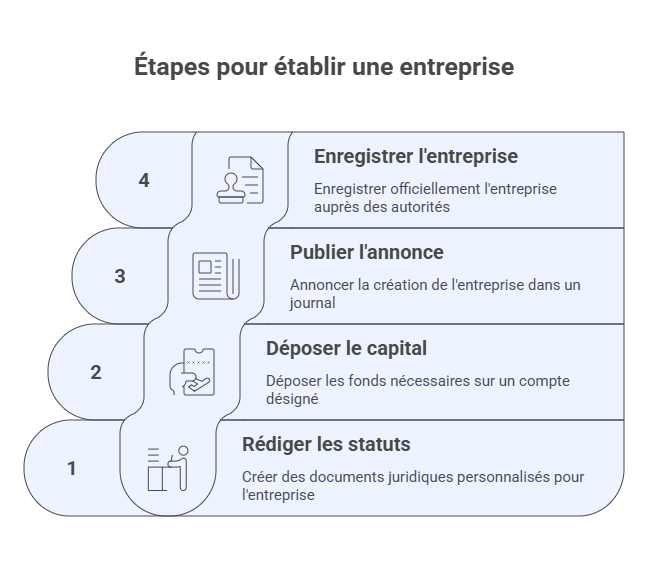

Étape 4 : rédiger les statuts et réaliser les formalités légales

La rédaction des statuts doit être personnalisée en fonction des objectifs. Les modèles génériques sont souvent insuffisants pour des structures qui devront évoluer.

Les formalités incluent :

- Rédaction et signature des statuts.

- Dépôt du capital social sur un compte bloqué.

- Publication dans un journal d’annonces légales.

- Immatriculation au Registre du Commerce et des Sociétés (RCS).

Délais moyens : 2 à 4 semaines selon la complexité.

Étape 5 : organiser la mise en place opérationnelle

Une fois la holding créée, il faut rapidement mettre en œuvre les outils de pilotage :

- Ouverture des comptes bancaires dédiés.

- Mise en place du reporting financier consolidé.

- Conventions intragroupe (management fees, facturation de services).

- Organisation des flux de trésorerie (dividendes, cash pooling).

Conseil : cette phase est déterminante pour que la holding ne reste pas une “coquille vide” et commence à jouer son rôle stratégique immédiatement.

Étape 6 : assurer le suivi et l’optimisation continue

La holding doit évoluer en fonction de la croissance du groupe et des changements fiscaux ou réglementaires.

- Revoir régulièrement les statuts et pactes d’associés.

- Adapter les conventions intragroupe si nécessaire.

- Surveiller l’évolution des dispositifs fiscaux (régime mère-fille, intégration fiscale).

En résumé, la création d’une holding ne se limite pas à un acte juridique : c’est un projet structurant qui nécessite vision, anticipation et accompagnement professionnel. Une fois en place, elle doit être animée, contrôlée et ajustée pour rester un levier efficace au service de votre stratégie.

Dans la prochaine section, nous verrons les erreurs fréquentes à éviter lors de la création d’une holding. Vous découvrirez les pièges qui peuvent transformer un bon montage en source de blocages.

Les erreurs fréquentes à éviter

Créer une holding peut se révéler être une excellente décision stratégique… ou un choix lourd de conséquences si elle est mal conçue ou mal utilisée.

Certaines erreurs, souvent commises par manque d’anticipation ou par volonté de “faire vite”, peuvent réduire à néant les bénéfices espérés, voire générer des contraintes importantes pour l’entreprise et ses dirigeants.

Ne créer la holding que pour des raisons fiscales

C’est le piège le plus répandu : penser qu’une holding est avant tout un outil pour “payer moins d’impôts”.

Oui, elle offre des avantages fiscaux, mais ces dispositifs sont encadrés et ne doivent pas être l’unique raison de sa création.

Sans objectifs stratégiques clairs (pilotage, transmission, croissance), la structure risque d’être coûteuse à gérer et peu pertinente à long terme.

À retenir : la fiscalité doit être un levier, pas la finalité.

Choisir la mauvaise forme juridique

Opter pour une SAS ou une SARL “par défaut” sans analyser les impacts peut conduire à des blocages :

- Mauvaise adéquation avec le régime social souhaité.

- Statuts trop rigides pour accueillir de futurs investisseurs.

- Contraintes administratives ou coûts sociaux inattendus.

À retenir : le choix de la forme doit découler d’une analyse de votre vision, de votre profil de dirigeant et de vos projets.

Mal structurer le capital et la gouvernance

Une répartition du capital mal pensée peut mener à une perte de contrôle ou à des blocages en cas de désaccord entre associés.

De même, une gouvernance floue ou trop centralisée peut ralentir la prise de décision.

À retenir : pensez dès le départ à sécuriser la structure avec un pacte d’associés clair et des règles de décision adaptées.

Rédiger des statuts “copiés-collés”

Les modèles de statuts standards, souvent téléchargés en ligne, ne couvrent pas les spécificités d’une holding.

Ils peuvent manquer de clauses stratégiques (préemption, sortie conjointe, modalités de cession de titres) ou ne pas anticiper l’évolution du groupe.

À retenir : un avocat ou un expert-comptable spécialisé saura personnaliser vos statuts pour les aligner sur vos objectifs.

Négliger l’animation et le suivi de la holding

Une holding ne doit pas rester une simple “boîte aux lettres” qui reçoit des dividendes.

Sans animation réelle (dans le cas d’une holding animatrice), sans suivi des flux financiers et sans pilotage actif, elle perd de sa valeur ajoutée et peut même devenir un risque en cas de contrôle fiscal.

À retenir : mettez en place un reporting régulier, des conventions intragroupe et une animation effective.

Sous-estimer la complexité administrative

Créer une holding ajoute un niveau de gestion supplémentaire : obligations comptables et juridiques propres, déclarations fiscales, coordination avec les filiales…

Ne pas anticiper ces charges peut entraîner un surcoût et une perte d’efficacité.

À retenir : prévoyez des ressources internes ou externes pour assurer la gestion quotidienne.

En évitant ces pièges, la holding peut remplir pleinement son rôle : structurer, protéger, développer.

Mais il faut garder à l’esprit qu’elle n’est pas un outil “clé en main” : elle vit, évolue et nécessite un pilotage attentif.

Dans la prochaine section, nous allons passer à des études de cas concrètes pour voir comment, dans des situations réelles, la holding a permis de transformer l’organisation et la stratégie d’une entreprise.

Études de cas : comment la holding transforme l’entreprise

Au-delà de la théorie, rien ne vaut des exemples concrets pour comprendre le potentiel d’une holding.

Voici quatre situations réelles (ou inspirées de cas réels) qui illustrent comment cet outil peut structurer, protéger et développer une entreprise.

Cas n°1 : Transmission d’une PME familiale avec optimisation des droits

Situation de départ :

Une PME familiale spécialisée dans l’agroalimentaire est dirigée par un fondateur proche de la retraite. L’entreprise est saine, génère un chiffre d’affaires de 8 M€ et dégage une marge nette de 12 %. Les enfants souhaitent reprendre l’activité, mais le coût fiscal de la transmission inquiète.

Mise en place de la holding :

- Création d’une holding animatrice détenue par les héritiers.

- Apport des parts de la société opérationnelle à la holding.

- Signature d’un Pacte Dutreil pour bénéficier d’une exonération de 75 % des droits de mutation.

Résultats :

- Droits de mutation réduits de 1,2 M€ à environ 300 000 €.

- Transmission fluide et maintien du contrôle familial.

- Mise en place d’un conseil stratégique au niveau de la holding pour accompagner la nouvelle génération.

Cas n°2 : Start-up en levée de fonds avec sécurisation des actifs

Situation de départ :

Une start-up tech développe une application innovante. Les fondateurs envisagent une levée de fonds de 2 M€, mais craignent de perdre le contrôle et veulent sécuriser la propriété intellectuelle.

Mise en place de la holding :

- Création d’une holding SAS qui détient la start-up et la propriété intellectuelle.

- Levée de fonds réalisée au niveau de la holding, avec entrée d’investisseurs minoritaires.

- Statuts aménagés pour conserver un droit de veto sur les décisions stratégiques.

Résultats :

- Levée de fonds réussie sans dilution excessive des fondateurs.

- Actifs stratégiques protégés au niveau de la holding.

- Gouvernance souple et attractivité renforcée pour les investisseurs.

Cas n°3 : Gestion d’un patrimoine immobilier diversifié

Situation de départ :

Un entrepreneur possède trois SCI, chacune gérant un bien immobilier locatif (bureaux, commerces, entrepôt). La gestion est fragmentée et peu optimisée fiscalement.

Mise en place de la holding :

- Création d’une holding passive détenant les parts des trois SCI.

- Centralisation de la trésorerie au niveau de la holding via les dividendes des SCI.

- Utilisation de la trésorerie consolidée pour financer un nouvel achat immobilier sans emprunt bancaire classique.

Résultats :

- Simplification de la gestion administrative.

- Capacité d’investissement accrue grâce à la mutualisation des ressources.

- Vision consolidée de la rentabilité du patrimoine.

Cas n°4 : Rachat d’entreprise via un LBO

Situation de départ :

Un dirigeant souhaite racheter une société concurrente dans son secteur, valorisée à 5 M€, mais ne dispose pas de liquidités suffisantes.

Mise en place de la holding :

- Création d’une holding qui contracte un emprunt bancaire pour financer l’acquisition.

- La société rachetée devient filiale et remonte ses dividendes à la holding.

- Ces dividendes servent au remboursement du prêt (mécanisme de LBO).

Résultats :

- Acquisition réussie avec un effet de levier financier.

- Structuration du groupe facilitant de futures acquisitions.

- Remboursement de la dette sur 5 ans grâce aux bénéfices de la cible.

En conclusion, ces cas montrent que la holding est un outil adaptable à des contextes très différents : transmission, financement, protection des actifs, structuration patrimoniale.

L’important est de concevoir un montage adapté à la stratégie, au secteur et aux contraintes de chaque projet.

Dans la prochaine section, nous allons proposer les outils, ressources et une FAQ pour aider concrètement à passer à l’action.

On y trouvera des modèles, des check-lists et des réponses aux questions les plus fréquentes.

Outils, ressources et FAQ

Créer une holding ne se limite pas à comprendre les concepts et les avantages : il faut aussi disposer des bons outils et anticiper les questions pratiques. Cette section rassemble des ressources concrètes pour préparer votre projet et répondre aux interrogations les plus fréquentes.

1. Modèle simplifié de statuts de holding (exemple indicatif)

Un modèle de statuts personnalisés devrait toujours être validé par un avocat ou un expert-comptable, mais voici les clauses essentielles à prévoir :

- Dénomination sociale

- Objet social : mention explicite de la détention de participations et, le cas échéant, de l’animation du groupe.

- Capital social : montant, apports en numéraire ou en nature.

- Durée : généralement 99 ans.

- Gouvernance : nomination du président/gérant, pouvoirs, modalités de révocation.

- Assemblées et décisions collectives : règles de quorum et de majorité.

- Cessions de titres : clauses de préemption, d’agrément, sortie conjointe.

2. Liste des documents à préparer avant la création

Pour faciliter le travail de votre conseil, regroupez dès le départ :

- Un organigramme actuel de vos sociétés et participations.

- Les bilans et comptes de résultat des 3 dernières années pour chaque société.

- Les statuts de vos sociétés existantes.

- Une note sur vos objectifs stratégiques à 3-5 ans.

- Les coordonnées des actionnaires et leurs parts actuelles.

3. Check-list de pilotage post-création

Mois 1 à 3 :

- Mettre en place un reporting consolidé (mensuel ou trimestriel).

- Ouvrir un compte bancaire dédié.

- Définir les conventions intragroupe (management fees, facturation de services).

Mois 4 à 12 :

- Optimiser la trésorerie (cash pooling).

- Ajuster les statuts si nécessaire.

- Commencer à préparer la stratégie fiscale annuelle (mère-fille, intégration fiscale).

Chaque année :

- Organiser une assemblée générale de la holding.

- Actualiser les prévisions financières.

- Surveiller l’évolution des dispositifs fiscaux.

4. FAQ – Réponses aux questions fréquentes

Faut-il un capital minimum pour créer une holding ?

Non, le capital minimum est de 1 € en SAS ou SARL. Toutefois, un capital plus élevé peut renforcer la crédibilité auprès des partenaires financiers.

Peut-on créer une holding seul ?

Oui, il est possible d’être associé unique. C’est fréquent pour une holding patrimoniale.

Peut-on mettre plusieurs activités dans la même holding ?

Oui, mais il faut veiller à ce que l’objet social et l’organisation soient adaptés. Dans le cas d’une holding animatrice, les activités doivent rester cohérentes avec l’animation du groupe.

Une holding est-elle réservée aux grandes entreprises ?

Non, de nombreuses TPE et PME créent des holdings pour structurer leur croissance ou préparer une transmission.

La holding doit-elle avoir des salariés ?

Pas forcément. Dans une holding passive, ce n’est pas obligatoire. Dans une holding animatrice, un minimum de moyens humains ou matériels est souvent nécessaire pour prouver l’animation.

Avec ces outils et réponses, vous avez une base solide pour démarrer le projet et dialoguer efficacement avec vos conseils. L’étape suivante sera de définir la feuille de route concrète et les priorités pour que votre holding remplisse son rôle dès sa création.

La holding, un outil de vision à long terme

La holding n’est pas un simple montage juridique. Bien pensée, bien construite et bien gérée, elle devient un véritable poste de commandement pour le dirigeant. C’est là que se définissent les orientations stratégiques, que s’arbitrent les investissements et que se prépare l’avenir du groupe.

Elle permet de centraliser le pouvoir de décision, de mutualiser les ressources, de protéger les actifs et d’optimiser la fiscalité dans le respect des règles. Plus encore, elle offre une souplesse d’adaptation rare, capable de soutenir aussi bien une PME familiale qu’un groupe en pleine croissance ou un investisseur diversifié.

Mais la holding n’est pas un outil figé. Elle doit évoluer avec l’entreprise et son environnement : réorganisation interne, intégration de nouvelles filiales, adaptation aux réformes fiscales, anticipation d’une transmission… Tout cela nécessite un suivi attentif et un accompagnement par des experts.

Créer une holding, c’est investir dans une vision à long terme. C’est donner à votre entreprise la structure nécessaire pour saisir les opportunités, absorber les chocs et rester compétitive dans un marché exigeant.

Prochaine étape : passer de l’idée à l’action

Si vous envisagez de créer une holding, le premier réflexe doit être de réaliser un diagnostic stratégique :

- Quels sont vos objectifs à 3, 5 et 10 ans ?

- Quelle forme juridique correspond à votre profil et à vos projets ?

- Quel degré d’animation et de centralisation est pertinent pour vous ?

À partir de là, un montage personnalisé pourra être construit, en collaboration avec un expert-comptable et un avocat fiscaliste, pour que votre holding soit un atout dès le premier jour.

Besoin d’en parler dès aujourd’hui ?

Grâce à notre réseau de cabinets d’expertise comptable partenaires, nous pouvons vous mettre en relation avec le professionnel adapté à votre projet. Ensemble, nous vous accompagnons dans la conception et la mise en place de votre holding, en intégrant vos objectifs opérationnels, fiscaux et patrimoniaux.

Contactez-nous pour un premier échange et trouvez le bon partenaire pour bâtir votre structure de demain.

Apprenez à exploiter le potentiel de l’IA générative (ChatGPT, LLM, automatisation…) pour booster votre productivité et vos contenus.

Qu'en pensez vous ?