La sortie d’immobilisations ou cession d’immobilisation est une situation courante en gestion d’entreprise qui peut revêtir plusieurs formes : vente, mise au rebut, vol, donation, entre autres. Comptabiliser ces cessions de façon correcte est essentiel pour préserver la précision de vos états financiers et assurer une gestion optimale de votre patrimoine. Dans cet article, nous détaillons les différents cas de cession d’immobilisations et les écritures comptables associées.

⚠️ Changement de plan comptable en 2025 ⚠️ : ANC 2022-06

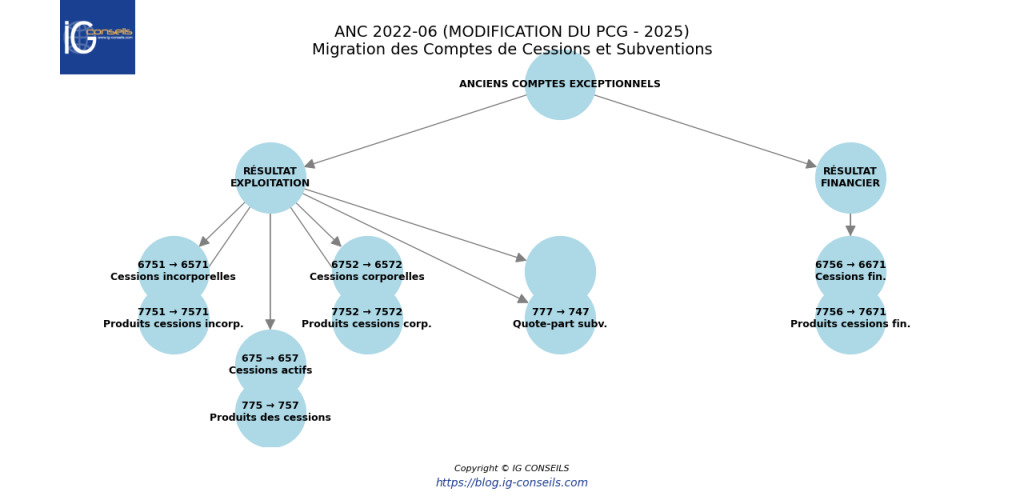

À partir de 2025, conformément à l’ANC 2022-06, certaines écritures comptables concernant les cessions d’immobilisations évolueront. Cet article tient compte de ces changements afin de vous préparer au mieux aux nouvelles exigences comptables. Les comptes 675 et 775 seront progressivement remplacés par les comptes 657 et 757 respectivement.

1. Sortie d’une immobilisation via la vente de l’immobilisation

La vente d’une immobilisation est la situation la plus fréquente. Lorsqu’une immobilisation est cédée, il est nécessaire de distinguer plusieurs éléments : la sortie de l’actif du bilan, la comptabilisation de la TVA (si applicable), et la constatation de la plus-value ou moins-value.

Comptabilisation de la sortie de l’actif pour vente :

Il faut sortir la valeur brute de l’immobilisation du compte d’actif (classe 2) et éliminer le compte d’amortissement accumulé.

- Débit du compte 28 (amortissements) pour le montant des amortissements cumulés.

- Crédit du compte 2xx (immobilisation concernée) pour sa valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – vente immobilisation | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – vente immobilisation (valeur d’entrée de l’immobilisation) | X | |

| Saisie OD sortie du bien « vente immobilisation« |

Comptabilisation de la cession d’immobilisation via la vente :

Le produit de la vente est enregistré au crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (remplace le compte 775 à partir de 2025, conformément à l’ANC 2022-06 « Produits des cessions d’éléments d’actif »), et la TVA collectée (si applicable) est enregistrée au crédit du compte 44571.

- Débit du compte 462 (créance sur immobilisation) pour le montant TTC.

- Crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (compte 775 jusqu’à fin 2024) pour le montant HT.

- Crédit du compte 44571 pour la TVA collectée.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 462xx | 001 | Créance sur immobilisation – vente immobilisation | X | |

| 3112N | OD | 757xx | 001 | Produits des cessions d’immobilisations incorporelles et corporelles – vente immobilisation | X | |

| 3112N | OD | 44571 | 001 | TVA collectée sur cession d’immobilisation – vente immobilisation | X | |

| Saisie OD Cession de l’immobilisation « vente immobilisation« |

Comptabilisation de la trésorerie :

- Débit du compte 462 (créance sur immobilisation) pour le montant TTC.

- Crédit du compte 512 (banque) pour le montant TTC.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | BQ | 462xx | 001 | Créance – vente immobilisation | X | |

| 3112N | BQ | 512xx | 001 | Banque – vente immobilisation | X | |

| Saisie dans banque « BQ » Cession du bien « vente immobilisation« |

Comptabilisation de la Valeur Nette Comptable et constatation de la plus-value ou moins-value :

La différence entre la valeur nette comptable (VNC) et le prix de vente donne lieu à une plus-value (crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (compte 775 jusqu’à fin 2024)) ou une moins-value (débit du compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » (compte 675 jusqu’à fin 2024)).

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 657xx | 001 | Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées – VNC | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – VNC | X | |

| Saisie OD VNC « vente immobilisation« |

2. Sortie d’une immobilisation via la mise au rebut de l’immobilisation

La mise au rebut d’une immobilisation intervient lorsque celle-ci n’a plus aucune valeur d’utilisation ou économique. On distingue deux cas principaux : mise au rebut d’une immobilisation totalement amortie et mise au rebut d’une immobilisation non totalement amortie.

a. Mise au rebut d’une immobilisation totalement amortie

Ce cas survient lorsque l’immobilisation a été entièrement amortie et que sa valeur comptable est nulle. La mise au rebut n’engendre alors ni produit de cession ni perte.

Comptabilisation de la sortie de l’actif pour « Mise au rebut immobilisation totalement amortie » :

La valeur brute de l’immobilisation est créditée du compte d’actif (2xx), tandis que les amortissements cumulés sont débités du compte 28.

- Débit du compte 28 pour la totalité des amortissements.

- Crédit du compte 2xx pour la valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – Mise au rebut | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – Mise au rebut (valeur d’entrée de l’immobilisation) | X | |

| Saisie OD sortie du bien « Mise au rebut immobilisation« |

b. Mise au rebut d’une immobilisation non totalement amortie

Lorsqu’une immobilisation n’est pas totalement amortie, la valeur nette comptable (VNC) restante doit être constatée en tant que perte.

Comptabilisation de la sortie de l’actif pour « Mise au rebut » :

La valeur brute de l’immobilisation est créditée du compte d’actif (2xx), tandis que les amortissements cumulés sont débités du compte 28.

- Débit du compte 28 pour la totalité des amortissements cumulés.

- Crédit du compte 2xx pour la valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – Mise au rebut | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – Mise au rebut (valeur d’entrée de l’immobilisation) | X | |

| Saisie OD sortie du bien « Mise au rebut immobilisation« |

Comptabilisation de la Valeur Nette Comptable (VNC) et constatation de la perte :

Si la VNC n’est pas nulle, la VNC (perte) est enregistrée au débit du compte 6811 « Dotations aux amortissements sur immobilisations incorporelles et corporelles ».

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 6811xx | 001 | Dotations aux amortissements sur immobilisations incorporelles et corporelles – VNC Mise au rebut | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – VNC Mise au rebut | X | |

| Saisie OD VNC « Charge VNC Mise au rebut immobilisation« |

c. Différentes méthodes de comptabilisation de la VNC selon les pratiques

Selon les pratiques comptables, l’enregistrement comptable de la VNC lors de la mise au rebut d’une immobilisation s’effectue de différentes manières par les comptables. Voici les trois possibilités :

1. Utilisation du compte 6811 « Dotations aux amortissements, dépréciations et provisions – Charges d’exploitation » :

Ce compte est utilisé pour refléter la charge liée (non considérée comme exceptionnelle à partir de 2025, conformément à l’ANC 2022-06) à la perte de valeur de l’actif, particulièrement lorsqu’il s’agit d’un événement non courant.

Écritures comptables avec VNC enregistré en compte 6811 :

- Débit du compte 28 (Amortissements) pour la totalité des amortissements cumulés.

- Crédit du compte 2xx (Immobilisation concernée) pour sa valeur brute.

- Débit du compte 6811 pour la VNC restante (Charge n’ayant pas encore été comptabilisée depuis l’acquisition de l’immobilisation).

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – VNC Mise au rebut | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – VNC Mise au rebut (valeur d’entrée de l’immobilisation) | X | |

| 3112N | OD | 6811x | 001 | Dotation aux amortissements – VNC Mise au rebut | X | |

| Saisie OD VNC sortie de l’immobilisation « Mise au rebut immobilisation » via 6811 |

2. Utilisation du compte 6871 « Dotations aux amortissements exceptionnels des immobilisations » :

Certains comptables utilisent ce compte pour constater une dotation exceptionnelle.

Écritures comptables avec VNC enregistré en compte 6871 :

- Débit du compte 28 (Amortissements) pour la totalité des amortissements cumulés.

- Crédit du compte 2xx (Immobilisation concernée) pour sa valeur brute.

- Débit du compte 6871 pour la VNC restante (Charge supplémentaire exceptionnelle pour la partie qui n’a pas encore été comptabilisée depuis l’acquisition de l’immobilisation).

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – VNC Mise au rebut | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – VNC Mise au rebut (valeur d’entrée de l’immobilisation) | X | |

| 3112N | OD | 6871x | 001 | Dotation aux amortissements exceptionnelle – VNC Mise au rebut | X | |

| Saisie OD VNC sortie de l’immobilisation « Mise au rebut immobilisation » via 6871 |

3. Utilisation du compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » (à partir de 2025, conformément à l’ANC 2022-06 remplace le compte 675- Valeurs comptables des éléments d’actif cédés) :

Ce compte est utilisé pour constater la perte de la valeur nette comptable de l’immobilisation mise au rebut.

Écritures comptables avec VNC enregistré en compte 657 :

- Débit du compte 28 (Amortissements) pour la totalité des amortissements cumulés.

- Crédit du compte 2xx (Immobilisation concernée) pour sa valeur brute.

- Débit du compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » pour la valeur nette comptable (VNC). (à partir de 2025, conformément à l’ANC 2022-06 le compte 657 remplacera les comptes 675 – Valeurs comptables des éléments d’actif cédés) .

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – VNC Mise au rebut | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – VNC Mise au rebut (valeur d’entrée de l’immobilisation) | X | |

| 3112N | OD | 657xx | 001 | Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées – VNC Mise au rebut | X | |

| Saisie OD VNC sortie de l’immobilisation « Mise au rebut immobilisation » via 657 |

Lors de la sortie d’une immobilisation pour mise au rebut, quel compte de charges faut-il utiliser pour enregistrer la valeur nette comptable (VNC) restante, sachant que la réglementation change au 1er janvier 2025 ?

Traitement comptable de la mise au rebut

Évolution des comptes

La comptabilisation de la VNC lors d’une mise au rebut connaît une évolution significative. Le compte 675, utilisé jusqu’à fin 2024, sera remplacé par le compte 657 à partir de 2025. Cette modification entraîne un changement majeur : la VNC ne sera plus comptabilisée en résultat exceptionnel mais en résultat d’exploitation.

Choix du compte pour les amortissements

Le traitement des amortissements dépend de la nature de l’événement :

- Si la mise au rebut est un événement exceptionnel et rare, le compte 6871 « Dotations aux amortissements exceptionnels des immobilisations » est approprié

- Si la mise au rebut s’inscrit dans le cycle normal d’exploitation, le compte 6811 « Dotations aux amortissements » est plus pertinent

Recommandation

Dans la pratique courante des entreprises, l’utilisation du compte 6811 est généralement préférable car :

- Il reflète mieux la réalité économique des opérations courantes de l’entreprise

- Il s’inscrit dans la logique de gestion normale des immobilisations

- Il correspond à la nouvelle approche comptable qui privilégie le classement en résultat d’exploitation

Cette approche permet une meilleure cohérence avec les principes comptables et une image plus fidèle de la performance opérationnelle de l’entreprise.

3. Sortie d’une immobilisation via le vol de l’immobilisation

En cas de vol, il est nécessaire de comptabiliser la sortie de l’actif et de constater la perte associée. Si l’entreprise est indemnisée par une assurance, il faut également enregistrer l’indemnisation.

Comptabilisation de la sortie l’actif pour vol :

La valeur brute de l’immobilisation est créditée du compte d’actif (2xx), tandis que les amortissements cumulés sont débités du compte 28.

- Débit du compte 28 pour la totalité des amortissements cumulés.

- Crédit du compte 2xx pour la valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – vol immobilisation | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – vol immobilisation (valeur d’entrée de l’immobilisation) | X | |

| Saisie OD sortie du bien « Sortie suite vol immobilisation« |

Comptabilisation de la Valeur Nette Comptable (VNC) et constatation de la perte :

La perte est comptabilisée au débit du compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » (à partir de 2025, conformément à l’ANC 2022-06 remplace le compte 675 « Valeurs comptables des éléments d’actif cédés ») pour la VNC.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 657xx | 001 | Valeurs comptables des immobilisations incorporelles et corporelles cédées – vol immobilisation | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – vol immobilisation | X | |

| Saisie OD vnc « Charge VCEAC immobilisation« |

Comptabilisation de l’indemnisation du vol de l’immobilisation par l’assurance :

En cas d’indemnisation, le montant reçu est enregistré au débit du compte 512 (banque) et au crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (à partir de 2025, conformément à l’ANC 2022-06 remplace le compte 775 « Produits des cessions d’éléments d’actif ».

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | BQ | 757xx | 001 | Produits des cessions d’immobilisations incorporelles et corporelles- Indemnisation vol immobilisation | X | |

| 3112N | BQ | 512xx | 001 | Banque – Indemnisation vol immobilisation | X | |

| Saisie écriture de banque BQ pour encaissement remboursement assurance sur vol du bien « indemnisation vol immobilisation« |

Si remboursement intégral, il n’y aura donc pas de moins value ou de plus value et la différence entre les compte 657 et 757 sera à zéro.

4. Sortie d’une immobilisation via la destruction involontaire de l’immobilisation (incendie, inondation, etc.)

En cas de destruction involontaire, les écritures ressemblent à celles du vol, avec également la possibilité d’une indemnisation par l’assurance.

Comptabilisation de la sortie de l’actif pour « sinistre destruction involontaire » :

La valeur brute de l’immobilisation est créditée du compte d’actif (2xx), tandis que les amortissements cumulés sont débités du compte 28.

- Débit du compte 28 pour la totalité des amortissements cumulés.

- Crédit du compte 2xx pour la valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – sinistre immobilisation | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation corporelle ou incorporelle – sinistre immobilisation (valeur d’entrée de l’immobilisation) | X | |

| Saisie OD sortie du bien « Sortie suite sinistre destruction immobilisation« |

Comptabilisation de la Valeur Nette Comptable (VNC) et constatation de la perte :

La perte est comptabilisée au débit du compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » (remplace le compte 675 « Valeurs comptables des éléments d’actif cédés » à partir de 2025, conformément à l’ANC 2022-06 pour la VNC.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 657xx | 001 | Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées – VNC sinistre immobilisation | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – VNC sinistre immobilisation | X | |

| Saisie OD VNC « Sortie suite sinistre destruction immobilisation« |

Comptabilisation de l’indemnisation du sinistre de l’immobilisation par l’assurance :

En cas d’indemnisation, le montant reçu est enregistré au débit du compte 512 (banque) et au crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (à partir de 2025, conformément à l’ANC 2022-06 remplace le compte 775- Produits des cessions d’éléments d’actif).

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | BQ | 757xx | 001 | Produits des cessions d’immobilisations incorporelles et corporelles – Indemnisation sinistre immobilisation | X | |

| 3112N | BQ | 512xx | 001 | Banque – Indemnisation sinistre immobilisation | X | |

| Saisie écriture de banque ‘BQ » pour encaissement remboursement assurance sur destruction involontaire du bien « indemnisation sinistre immobilisation« |

5. Sortie d’une immobilisation via la cession d’une immobilisation réévaluée :

Lorsqu’une immobilisation réévaluée est cédée, il est nécessaire de distinguer plusieurs éléments : l’amortissement de l’exercice, puis la sortie de l’actif du bilan, la comptabilisation de la TVA (si applicable), et la constatation de la plus-value ou moins-value, la valeur nette comptable.

Comptabilisation de la dotation aux amortissements :

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 6811xx | 001 | Dotations aux amortissements des immobilisations vente immobilisation réévaluée | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation vente immobilisation réévaluée | X | |

| Saisie OD Dotations « immobilisation réévaluée cédée » |

Comptabilisation de la cession d’immobilisation réévaluée via la vente :

Le produit de la vente est enregistré au crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (remplace le compte 775 à partir de 2025, conformément à l’ANC 2022-06 « Produits des cessions d’éléments d’actif »), et la TVA collectée (si applicable) est enregistrée au crédit du compte 44571.

- Débit du compte 462 (créance sur immobilisation) pour le montant TTC.

- Crédit du compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » (compte 775 jusqu’à fin 2024) pour le montant HT.

- Crédit du compte 44571 pour la TVA collectée.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 462xx | 001 | Créance sur immobilisation – vente immobilisation réévaluée | X | |

| 3112N | OD | 757xx | 001 | Produits des cessions d’immobilisations incorporelles et corporelles – vente immobilisation réévaluée | X | |

| 3112N | OD | 44571 | 001 | TVA collectée sur cession d’immobilisation vente immobilisation réévaluée | X | |

| Saisie OD Cession de l’immobilisation « vente immobilisation réévaluée » |

Comptabilisation de la trésorerie :

- Débit du compte 462 (créance sur immobilisation) pour le montant TTC.

- Crédit du compte 512 (banque) pour le montant TTC.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | BQ | 462xx | 001 | Créance – vente immobilisation réévaluée | X | |

| 3112N | BQ | 512xx | 001 | Banque – vente immobilisation réévaluée | X | |

| Saisie écritures banque BQ Cession du bien « vente immobilisation réévaluée » |

Comptabilisation de la sortie de l’actif pour cession et comptabilisation de la Valeur Nette Comptable :

Il faut sortir la valeur brute de l’immobilisation du compte d’actif (classe 2) et éliminer le compte d’amortissement accumulé. Il faut également enregistrement la partie amortissable non amortie dans le compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » (compte 675 jusqu’à fin 2024).

- Débit du compte 657 (VNC) pour le montant restant à amortir.

- Débit du compte 28 (amortissements) pour le montant des amortissements cumulés.

- Crédit du compte 2xx (immobilisation 1 concernée) pour sa valeur brute.

- Crédit du compte 2xx (immobilisation 2 concernée) pour sa valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 657xx | 001 | Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées – vente immobilisation réévaluée | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation vente immobilisation réévaluée | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation 1 – vente immobilisation réévaluée | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation 2 – vente immobilisation réévaluée | X | |

| Saisie OD VNC « vente immobilisation réévaluée » |

Impact et comptabilisation de l’écart de réévaluation libre :

Lors de la réévaluation libre, l’écart à probablement été saisie dans le compte 1052. Lors de la cession ou sortie de l’immobilisation une écriture doit être passée.

Si l’écart de réévaluation n’a pas été enregistré au capital ou en réserves distribuables, le transfert devra se faire au moment de la cession.

- Débit du compte 1052 (écart de réévaluation libre).

- Crédit du compte 1068 (autres réserves).

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 1052x | 001 | Ecart de réévaluation libre – vente immobilisation réévaluée | X | |

| 3112N | OD | 1068x | 001 | Autres réserves – vente immobilisation réévaluée | X | |

| Saisie OD écart réévaluation « immobilisation réévaluée cédée » |

6. Sortie d’une immobilisation via la cession d’une immobilisation subventionnée :

Lorsqu’une immobilisation subventionnée est cédée, il est nécessaire de distinguer plusieurs éléments : l’amortissement de l’exercice, puis la sortie de l’actif du bilan, la comptabilisation de la TVA (si applicable), et la constatation de la plus-value ou moins-value, la valeur nette comptable.

Comptabilisation de la sortie de l’actif pour cession et comptabilisation de la Valeur Nette Comptable :

Il faut sortir la valeur brute de l’immobilisation du compte d’actif (classe 2) et éliminer le compte d’amortissement accumulé. Il faut également enregistrer la partie amortissable non amortie dans le compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » (compte 675 jusqu’à fin 2024).

- Débit du compte 657 (VNC) pour le montant restant à amortir.

- Débit du compte 28 (amortissements) pour le montant des amortissements cumulés.

- Crédit du compte 2xx (immobilisation 1 concernée) pour sa valeur brute.

- Crédit du compte 2xx (immobilisation 2 concernée) pour sa valeur brute.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 657xx | 001 | Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées – vente immobilisation subventionnée | X | |

| 3112N | OD | 28xxx | 001 | Amortissements de l’immobilisation – vente immobilisation subventionnée | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation 1 – vente immobilisation subventionnée | X | |

| 3112N | OD | 2xxxx | 001 | Immobilisation 2 – vente immobilisation subventionnée | X | |

| Saisie OD VNC « vente immobilisation subventionnée » |

Comptabilisation de la reprise de l’amortissement dérogatoire :

Si des amortissements dérogatoires ont été comptabilisés, il faut saisir la reprise lors de la sortie de l’immobilisation pour solder le compte 145 ‘Provisions réglementées – amortissements dérogatoires.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 145xx | 001 | Amortissements dérogatoires – vente immobilisation subventionnée | X | |

| 3112N | OD | 7872x | 001 | Reprises sur provisions réglementées – vente immobilisation subventionnée | X | |

| Saisie OD Dotations « immobilisation subventionnée cédée » |

Comptabilisation du solde de la subvention non rapportée :

Dans le cadre des écritures de sortie d’une immobilisation subventionnée, qu’est-ce qu’une subvention non rapportée ?

Une subvention non rapportée représente la partie de la subvention d’investissement qui figure toujours au passif du bilan (compte 131 ou 138) et qui n’a pas encore été transférée au compte de résultat (compte 747 « Quote-part des subventions d’investissement virée au résultat de l’exercice » ou compte 777 jusqu’à fin 2024). Cette fraction de la subvention sera progressivement intégrée aux résultats futurs selon :

- Le rythme d’amortissement pour les biens amortissables

- Une période de 10 ans pour les biens non amortissables (sauf clause d’inaliénabilité)

Plus simplement, c’est la partie de la subvention qui reste à « transformer » en produit dans les exercices à venir.

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 139xx | 001 | Subventions d’investissement inscrites au compte de résultat – vente immobilisation subventionnée | X | |

| 3112N | OD | 747xx | 001 | Quote-part de subventions d’investissement virée au compte de résultat – vente immobilisation subventionnée | X | |

| Saisie OD solde subvention non rapportée « immobilisation subventionnées cédée » |

Comptabilisation du solde de la subvention :

| Date | Journal | Compte | Pièce | Libellé opération | Débit | Crédit |

|---|---|---|---|---|---|---|

| 3112N | OD | 131xx | 001 | Subventions d’équipement – vente immobilisation subventionnée | X | |

| 3112N | OD | 139xx | 001 | Subventions d’investissement inscrites au compte de résultat – vente immobilisation subventionnée | X | |

| Saisie OD solde subvention « immobilisation subventionnées cédée » |

Conclusion

La sortie ou cession d’immobilisations nécessite de suivre rigoureusement les étapes de sortie de l’actif, de prise en compte des amortissements, et de constatation de la plus-value ou de la perte. Les cas de cession sont variés et chaque situation demande une attention particulière pour garantir la justesse des états financiers. Que ce soit une vente, un vol, une donation ou une mise au rebut, une bonne maîtrise des écritures comptables est indispensable pour une gestion optimale.

N’hésitez pas à suivre une formation et à consulter votre expert-comptable pour toute situation particulière ou pour vous assurer de la conformité de vos écritures comptables. Une bonne comptabilisation contribue à la préservation du patrimoine de l’entreprise et à une gestion éclairée. La connaissance du Plan Comptable Général est nécessaire.

FAQ

Questions générales

Q : Dans quel journal comptable doit-on enregistrer la sortie d’une immobilisation ?

R : La sortie d’une immobilisation doit être enregistrée dans le journal des opérations diverses (OD), car il s’agit d’une opération spécifique ne relevant pas des journaux d’achats, de ventes ou de banque.

Réforme comptable 2025

Q : Quels sont les changements de comptes prévus en 2025 pour les cessions d’immobilisations ?

R : A partir de 2025, conformément au règlement ANC 2022-06 :

- le compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » remplacera le compte 675 « Valeurs comptables des éléments d’actif cédés »

- le compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » remplacera le compte 775 « Produits des cessions d’éléments d’actif »

Cas particuliers

Q : Comment comptabiliser une mise au rebut d’immobilisation non totalement amortie ?

R : La comptabilisation se fait en deux étapes :

- Sortie de l’actif en créditant le compte d’immobilisation (2xx) et en débitant les amortissements (28x)

- Constatation de la perte (VNC) au débit du compte 657 (compte 675 jusqu’à fin 2024) en créditant le compte amortissement (28x)

Q : En cas de vol d’une immobilisation, comment enregistrer l’indemnisation d’assurance ?

R : L’indemnisation d’assurance est enregistrée au débit du compte 512 (banque) et au crédit du compte 757 (compte 775 jusqu’à fin 2024) pour le montant reçu.

Q : Quelle est la différence de traitement comptable entre une vente et une mise au rebut ?

R : La principale différence réside dans le fait que :

- Une vente génère un prix de cession (compte 757/775) et potentiellement une plus ou moins-value

- Une mise au rebut n’engendre qu’une sortie d’actif et éventuellement une perte si l’immobilisation n’est pas totalement amortie

Q : Quelles sont les implications de la réforme comptable 2025 concernant la substitution des comptes de cession d’actifs (675 « Valeurs comptables des éléments d’actif cédés » et 775 « Produits des cessions d’éléments d’actif ») par les nouveaux comptes spécifiques (657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » et 757 « Produits des cessions d’immobilisations incorporelles et corporelles »)

R : La modification de la nomenclature comptable prévue pour 2025, qui substitue le compte 657 « Valeurs comptables des ‘immobilisations incorporelles et corporelles cédées » au compte 675 « Valeurs comptables des éléments d’actif cédés » et le compte 757 « Produits des cessions d’immobilisations incorporelles et corporelles » au compte 775 « Produits des cessions d’éléments d’actif », entraînera une évolution significative dans la structure et la présentation du compte de résultat. Cette nouvelle classification comptable permettra une meilleure lisibilité des opérations de cession d’actifs et s’alignera davantage sur les normes internationales de comptabilité.

Cette réforme comptable aura deux conséquences majeures :

Modification de la présentation des états financiers

- Les plus ou moins-values de cession seront désormais présentées en résultat d’exploitation plutôt qu’en résultat exceptionnel.

- La lecture des performances opérationnelles de l’entreprise s’en trouvera modifiée, avec une meilleure intégration des opérations de cession dans l’activité courante.

Amélioration de l’analyse financière

- Cette nouvelle présentation facilitera la comparaison des états financiers entre les différentes périodes comptables.

- L’analyse de la performance opérationnelle sera plus pertinente, reflétant mieux la réalité économique des transactions.

Apprenez à interpréter bilan, compte de résultat et SIG pour prendre de meilleures décisions.

Qu'en pensez vous ?