L’approbation des comptes annuels : cadre juridique, procédure et conséquences pratiques

L’approbation des comptes annuels constitue une étape essentielle de la vie juridique et financière des sociétés françaises. Encadrée strictement par le Code de commerce, cette procédure n’est pas seulement une formalité administrative, mais elle revêt une importance capitale, tant pour les dirigeants que pour les actionnaires ou associés.

Cet article vous propose un tour d’horizon détaillé des enjeux juridiques, des étapes pratiques et des conséquences qui découlent de cette approbation.

Cadre légal de l’approbation des comptes

La procédure d’approbation des comptes annuels est définie principalement par les articles L.223-26 (pour les SARL) et L.225-100 à L.225-102 du Code de commerce (pour les sociétés anonymes), ainsi que par les dispositions spécifiques aux autres formes de sociétés (SAS, SNC, etc.).

Selon l’article L.232-1 du Code de commerce, toutes les sociétés commerciales doivent arrêter leurs comptes annuels (bilan, compte de résultat et annexe) à la clôture de chaque exercice comptable, qui ne peut excéder douze mois, sauf cas exceptionnel de modification d’exercice.

Délai légal d’approbation des comptes

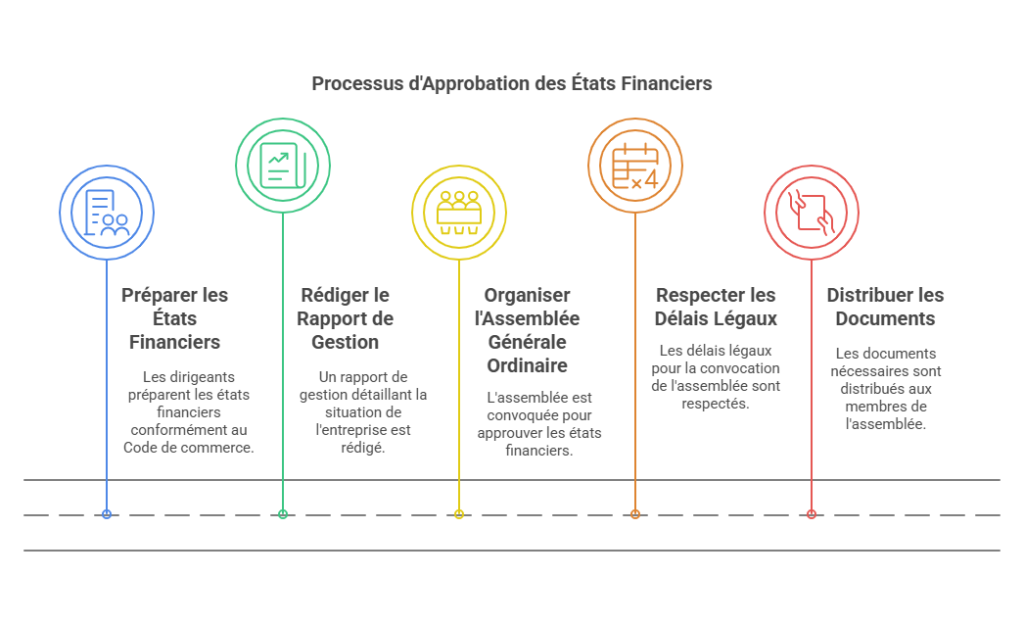

En vertu de l’article L.223-26 du Code de commerce, l’approbation des comptes doit intervenir dans un délai de six mois suivant la clôture de l’exercice. Par exemple, pour une clôture au 31 décembre, les comptes devront être approuvés au plus tard le 30 juin suivant.

Cependant, il est possible d’obtenir une prolongation exceptionnelle auprès du Président du Tribunal de commerce, à condition de justifier d’un motif légitime (retard dans la réalisation de l’audit, difficultés techniques, etc.).

Étapes préalables à l’approbation des comptes et déroulement de l’AG

Établissement des comptes par les dirigeants

Conformément à l’article L.232-1 du Code de commerce, le dirigeant (gérant, président ou conseil d’administration) a l’obligation légale d’établir les comptes annuels. Ces documents doivent refléter une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise.

Rapport de gestion

En complément des comptes annuels, les dirigeants doivent établir un rapport de gestion (article L.232-1-II), document dans lequel ils exposent clairement la situation de la société, ses résultats, ses perspectives économiques et, le cas échéant, les risques encourus.

Pour les sociétés anonymes et certaines SAS, un rapport sur le gouvernement d’entreprise est également obligatoire selon l’article L.225-37 du Code de commerce.

Convocation à l’assemblée générale ordinaire (AGO)

L’assemblée générale ordinaire est compétente pour approuver les comptes. Sa convocation doit respecter certaines règles strictes (articles L.223-27 et L.225-103 du Code de commerce) :

- Délais légaux (au moins 15 jours avant la date prévue pour les SARL et SA).

- Mise à disposition préalable des documents comptables (comptes annuels, rapport de gestion, rapport du commissaire aux comptes).

- Convocation effectuée selon les modalités prévues par les statuts (lettre recommandée, voie électronique).

Déroulement de l’assemblée générale

Lors de l’AGO, les associés ou actionnaires doivent :

- Examiner les comptes annuels, le rapport de gestion, et le rapport éventuel du commissaire aux comptes.

- Poser toutes questions nécessaires pour éclaircir des points litigieux ou complexes.

- Voter l’approbation ou non des comptes annuels.

L’approbation nécessite en général une majorité simple (50 % plus une voix), mais les statuts peuvent prévoir des majorités renforcées.

Conséquences pratiques de l’approbation des comptes

Le quitus aux dirigeants

L’approbation des comptes par les actionnaires ou associés vaut généralement quitus donné aux dirigeants pour leur gestion passée. Cette notion de quitus est très importante : elle signifie que les dirigeants sont déchargés de toute responsabilité concernant leur gestion pour l’exercice écoulé.

Toutefois, ce quitus n’est pas absolu : en cas de fraude, d’omission grave ou de faute intentionnelle, la responsabilité des dirigeants peut être engagée malgré l’approbation des comptes (Cass. Com. 22 mai 2019, n° 17-15.438).

Affectation du résultat

L’approbation des comptes déclenche l’affectation du résultat selon les décisions prises par l’assemblée. Ce résultat peut être :

- Distribué en dividendes aux actionnaires ou associés.

- Affecté en réserve (réserve légale ou facultative).

- Reporté à nouveau.

Ces décisions doivent être inscrites dans le procès-verbal de l’assemblée générale.

Dépôt légal et publicité

Conformément aux articles L.232-21 et R.232-23 du Code de commerce, une fois approuvés, les comptes annuels doivent être déposés au greffe du Tribunal de commerce compétent dans un délai d’un mois suivant l’approbation, afin d’être publiés au registre du commerce et des sociétés (RCS).

Le défaut de dépôt des comptes est sanctionné par une amende pouvant aller jusqu’à 1 500 euros, voire 3 000 euros en cas de récidive (article R.247-3 du Code de commerce).

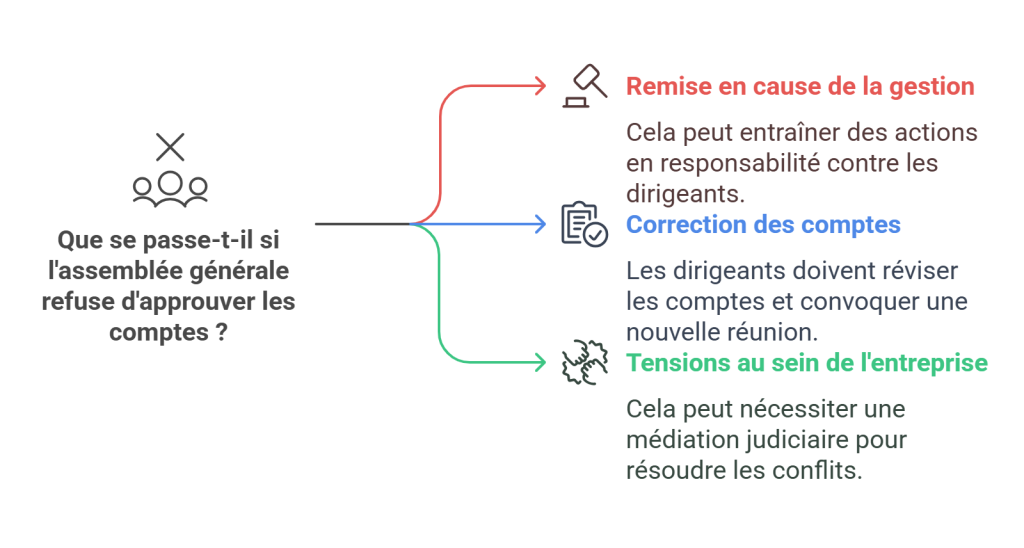

Refus d’approbation des comptes : quelles conséquences ?

Si l’assemblée générale refuse d’approuver les comptes, les conséquences peuvent être lourdes :

- Remise en cause de la gestion des dirigeants, avec possibilité d’action en responsabilité.

- Obligation pour les dirigeants de corriger les comptes et de convoquer une nouvelle assemblée générale dans un délai raisonnable.

- Risque de tension et de blocage au sein de la société, nécessitant parfois une médiation judiciaire.

Risques et sanctions en cas de non-respect des obligations

Le non-respect des obligations légales liées à l’approbation des comptes peut entraîner des sanctions significatives :

- Responsabilité civile et pénale des dirigeants en cas de manquement grave (faux bilan, abus de biens sociaux selon l’article L.241-3 du Code de commerce).

- Sanctions financières, notamment en cas de non-dépôt des comptes au greffe.

- Risque de sanctions fiscales si les comptes ne respectent pas les règles comptables et fiscales.

L’approbation des comptes annuels est une procédure juridique essentielle qui garantit la transparence financière des sociétés commerciales. Elle sécurise à la fois la responsabilité des dirigeants et la confiance des investisseurs et partenaires économiques.

Pour éviter toute difficulté, les dirigeants doivent anticiper cette étape et respecter rigoureusement les obligations légales et statutaires. Ainsi, au-delà d’une simple formalité administrative, l’approbation des comptes représente un pilier fondamental de bonne gouvernance d’entreprise.

Synthèse : Approbation des comptes, les points clefs à retenir

| Élément | Description |

| Cadre légal | Articles L.223-26 et L.225-100 à L.225-102 du Code de commerce définissent la procédure. |

| Délai d’approbation | Délai de 6 mois après la clôture de l’exercice (ex : clôture au 31/12 → approbation avant 30/06). |

| Établissement des comptes | Les dirigeants établissent les comptes annuels (bilan, compte de résultat, annexe). |

| Rapport de gestion | Obligatoire pour analyser la situation financière, obligatoire pour SA et certaines SAS. |

| Convocation AGO | Convocation selon les statuts et le Code de commerce, avec communication des documents. |

| Déroulement AGO | Examen des comptes et vote de l’approbation en majorité simple (sauf statuts spécifiques). |

| Quitus aux dirigeants | Décharge de responsabilité sauf en cas de fraude ou faute grave (Cass. Com. 22 mai 2019). |

| Affectation du résultat | Décision sur les bénéfices : dividendes, réserve ou report à nouveau. |

| Dépôt légal et publicité | Dépôt au greffe sous un mois sous peine d’amende (1 500 à 3 000 euros). |

| Conséquences du refus | Blocage de la gestion, nouvelle AG nécessaire, risque de tensions internes. |

| Sanctions en cas de non-respect | Responsabilité civile/pénale des dirigeants en cas de manquement grave, sanctions fiscales et financières. |

FAQ sur l’approbation des comptes annuels

1. Qu’est-ce que l’approbation des comptes annuels ?

L’approbation des comptes annuels est une obligation légale pour les sociétés commerciales, consistant à valider les comptes de l’exercice écoulé lors d’une assemblée générale ordinaire (AGO). Cette approbation permet d’assurer la transparence financière et la bonne gestion de l’entreprise.

2. Quelles sont les sociétés concernées par cette obligation ?

Toutes les sociétés commerciales (SARL, SAS, SA, SNC) doivent procéder à l’approbation de leurs comptes annuels. Certaines sociétés civiles y sont également soumises si elles exercent une activité commerciale.

3. Quel est le délai légal pour approuver les comptes ?

Selon l’article L.223-26 du Code de commerce, les comptes doivent être approuvés dans un délai de six mois après la clôture de l’exercice comptable. Par exemple, pour une clôture au 31 décembre, l’approbation doit être faite avant le 30 juin de l’année suivante.

4. Qui doit approuver les comptes annuels ?

L’approbation des comptes est réalisée par les associés ou actionnaires réunis en assemblée générale ordinaire (AGO).

5. Que se passe-t-il si les comptes ne sont pas approuvés dans le délai imparti ?

Le non-respect de ce délai peut entraîner des sanctions, notamment une amende pour non-dépôt des comptes et, dans certains cas, une mise en cause de la responsabilité des dirigeants.

6. Quelles sont les étapes de l’approbation des comptes ?

- Établissement des comptes annuels par les dirigeants.

- Rédaction du rapport de gestion.

- Convocation des associés/actionnaires à l’assemblée générale.

- Présentation des comptes et des rapports.

- Vote de l’approbation des comptes.

- Dépôt des comptes au greffe du tribunal de commerce.

7. Qu’est-ce que le quitus donné aux dirigeants ?

Le quitus signifie que les associés ou actionnaires reconnaissent que la gestion des dirigeants a été correcte pour l’exercice écoulé. Toutefois, en cas de fraude ou de faute grave, la responsabilité des dirigeants peut toujours être engagée.

8. Que devient le résultat de l’exercice après l’approbation des comptes ?

Le résultat peut être :

- Distribué sous forme de dividendes.

- Affecté en réserves.

- Reporté à nouveau pour être réutilisé ultérieurement.

9. Quels documents doivent être déposés après l’approbation des comptes ?

Les documents à déposer au greffe du tribunal de commerce sont :

- Les comptes annuels (bilan, compte de résultat, annexe).

- Le rapport de gestion.

- La décision d’affectation du résultat.

10. Quelles sanctions en cas de non-dépôt des comptes ?

Le défaut de dépôt des comptes peut entraîner :

- Une amende allant jusqu’à 1 500 € (3 000 € en cas de récidive, article R.247-3 du Code de commerce).

- Une injonction du tribunal pour procéder au dépôt.

- Un risque accru de contrôle fiscal ou de mise en cause des dirigeants.

11. Peut-on refuser d’approuver les comptes ?

Oui, si les comptes sont jugés non sincères ou erronés, les associés/actionnaires peuvent refuser leur approbation. Dans ce cas, une nouvelle assemblée doit être organisée pour revoir la situation et éventuellement corriger les comptes.

12. Quelles sont les conséquences d’un refus d’approbation ?

Le refus d’approbation peut entraîner :

- Un blocage de la gestion de la société.

- Une remise en question de la direction.

- Une obligation de revoir et corriger les comptes avant une nouvelle soumission à l’assemblée.

13. L’approbation des comptes est-elle obligatoire même si la société n’a pas d’activité ?

Oui, même une société sans activité doit approuver ses comptes et les déposer au greffe, sous peine de sanctions.

14. Peut-on obtenir un report du délai d’approbation des comptes ?

Oui, en cas de circonstances exceptionnelles, il est possible de demander une prolongation auprès du Président du Tribunal de commerce.

15. Pourquoi est-il important de respecter cette obligation ?

L’approbation des comptes assure la transparence financière, protège les dirigeants contre des poursuites, rassure les investisseurs et permet d’éviter des sanctions légales.

Apprenez à interpréter bilan, compte de résultat et SIG pour prendre de meilleures décisions.

Qu'en pensez vous ?