La fin de l’amortissement LMNP : Un changement majeur pour les investisseurs immobiliers

Le paysage de l’investissement immobilier en France connaît une transformation significative avec l’introduction du Projet de Loi de Finances 2025 (PLF 2025). Ce changement législatif apporte des modifications substantielles au régime de la Location Meublée Non Professionnelle (LMNP), particulièrement en ce qui concerne l’amortissement des biens. Cette évolution fiscale, combinée à d’autres réformes récentes telles que la Loi Le Meur et la Loi Airbnb, redessine les contours de l’investissement locatif en France. Dans cet article, nous examinerons en détail ces changements, leurs implications pour les investisseurs, et les stratégies à envisager dans ce nouveau contexte fiscal.

L’amortissement LMNP : Un mécanisme fiscal avantageux

Définition et principe de l’amortissement LMNP

L’amortissement en LMNP est un dispositif fiscal qui a longtemps été l’un des principaux attraits de ce statut pour les investisseurs immobiliers. Il permet aux propriétaires de déduire chaque année une partie de la valeur de leur bien immobilier, ainsi que des équipements et du mobilier, de leurs revenus locatifs imposables. Ce mécanisme repose sur le principe comptable de la dépréciation des actifs au fil du temps.

Fonctionnement de l’amortissement LMNP

Dans le cadre du LMNP, l’amortissement s’applique différemment selon les composantes du bien :

- Le bâti : généralement amorti sur une période de 20 à 30 ans, soit un taux annuel de 3,33% à 5%.

- Les équipements et le mobilier : amortis sur des durées plus courtes, typiquement de 5 à 10 ans, selon leur nature.

L’amortissement permet ainsi de réduire significativement, voire d’annuler, l’imposition sur les loyers perçus, rendant le LMNP particulièrement attractif pour les investisseurs cherchant à optimiser leur fiscalité.

Avantages fiscaux de l’amortissement LMNP

Les principaux avantages de l’amortissement LMNP étaient :

- Une réduction substantielle de l’assiette imposable des revenus locatifs.

- La possibilité de créer un déficit fiscal reportable sur les années suivantes.

- Une optimisation fiscale à long terme, permettant de maximiser les rendements locatifs nets.

Les nouvelles règles introduites par le PLF 2025

Le changement fondamental

Le PLF 2025 introduit une modification majeure dans le traitement fiscal de l’amortissement LMNP. Désormais, l’amortissement pratiqué devra être réintégré dans le calcul de la plus-value immobilière lors de la revente du bien. Cette réforme change radicalement la donne pour les investisseurs LMNP.

Détail des nouvelles dispositions

- Maintien de la déduction annuelle : L’amortissement continue d’être déduit chaque année des revenus locatifs.

- Réintégration à la revente : Lors de la cession du bien, le montant cumulé des amortissements déduits sera réintégré dans le calcul de la plus-value.

- Augmentation de la base imposable : Cette réintégration aura pour effet d’augmenter la plus-value imposable et, par conséquent, la fiscalité à la revente.

Comparaison avant/après la réforme

Pour mieux comprendre l’impact de cette réforme, comparons la situation avant et après le PLF 2025 :

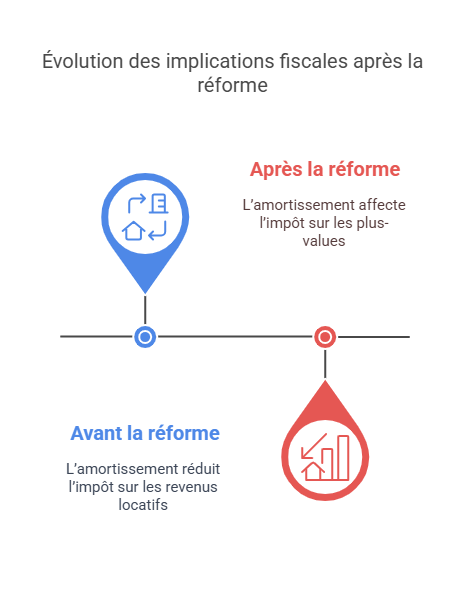

Avant la réforme :

- L’amortissement réduisait l’impôt sur les revenus locatifs annuels.

- Lors de la revente, le calcul de la plus-value ne tenait pas compte des amortissements pratiqués.

Après la réforme :

- L’amortissement continue de réduire l’impôt sur les revenus locatifs annuels.

- Lors de la revente, l’amortissement est réintégré dans le calcul de la plus-value, augmentant ainsi la base imposable.

Exemple chiffré : L’impact concret de la réforme PLF 2025

Pour illustrer concrètement l’impact de cette réforme, prenons un exemple chiffré :

Scénario :

- Prix d’acquisition du bien : 250 000 €

- Amortissement cumulé déduit sur plusieurs années : 100 000 €

- Prix de revente : 300 000 €

Ventilation de l’amortissement :

- Mobilier : Amortissement plafonné à 23 000 €

Bâti : Amortissement complémentaire de 77 000 €

(Le total amorti est ainsi : 23 000 € + 77 000 € = 100 000 €)

Calcul de la plus-value avant la réforme PLF 2025 :

- Calculer :

Plus-value taxable = Prix de revente – Prix d’acquisition = 300 000 € – 250 000 € = 50 000 € - Résultat : La plus-value imposable est de 50 000 €

Calcul de la plus-value après PLF 2024 :

- Calculer

Plus-value taxable = Prix de revente – (Prix d’acquisition – Amortissement déduit) = 300 000 € – (250 000 € – 100 000 €) = 150 000 € - Résultat : La plus-value imposable devient 150 000 €, soit une multiplication par trois par rapport à la méthode antérieure.

Conclusion et implications :

- Avant la réforme : L’investisseur est imposé sur un gain de 50 000 €.

- Après la réforme : En tenant compte du recouvrement d’amortissement, le gain imposable est de 150 000 €.

Cet exemple illustre clairement comment la réintégration de l’amortissement (avec la ventilation entre mobilier et bâti) augmente significativement la base imposable lors de la revente.

À noter :

- Une ventilation précise entre le mobilier et le bâti est essentielle pour optimiser la déduction initiale tout en anticipant l’impact fiscal en cas de revente.

- La prise en compte du plafond de 23 000 € pour le mobilier permet de clarifier la répartition et d’éviter les sur-déductions sur cette composante.

Implications pour les investisseurs LMNP

Réévaluation de la rentabilité à long terme

Cette réforme oblige les investisseurs à reconsidérer la rentabilité globale de leurs investissements LMNP. Alors que l’avantage fiscal à court terme (réduction de l’imposition sur les revenus locatifs) demeure, l’augmentation de la fiscalité à la revente peut significativement impacter le rendement global de l’investissement.

Stratégies de détention à long terme

Face à cette nouvelle réalité fiscale, les investisseurs pourraient être incités à conserver leurs biens plus longtemps. Une détention prolongée permettrait de :

- Maximiser les avantages fiscaux annuels de l’amortissement.

- Bénéficier des abattements pour une durée de détention sur la plus-value immobilière.

Révision des stratégies d’investissement

Les investisseurs devront désormais :

- Être plus sélectifs dans le choix de leurs biens, en privilégiant ceux offrant un potentiel de plus-value important.

- Envisager d’autres formes d’investissement immobilier, comme la location nue ou l’investissement via des SCPI.

- Considérer le passage au statut de Loueur Meublé Professionnel (LMP) pour ceux qui remplissent les conditions.

Le contexte élargi : Lois Le Meur et Airbnb

La réforme de l’amortissement LMNP s’inscrit dans un contexte plus large de régulation du marché de la location meublée. Deux lois récentes viennent compléter ce paysage législatif :

La Loi Le Meur

Cette loi, adoptée en 2014, vise à réguler les locations de courte durée, particulièrement dans les zones tendues. Ses principales dispositions incluent :

- L’obligation de déclarer en mairie toute location de courte durée d’une résidence secondaire.

- La limitation à 120 jours par an pour la location d’une résidence principale.

- L’instauration d’amendes pour non-respect de ces règles.

La Loi Airbnb

Adoptée en 2018, cette loi renforce les dispositions de la Loi Le Meur :

- Elle oblige les plateformes de location à transmettre aux mairies la liste des logements loués et le nombre de nuits louées.

- Elle impose aux propriétaires d’obtenir un numéro d’enregistrement auprès de la mairie pour toute location de courte durée.

- Elle prévoit des sanctions plus lourdes pour les contrevenants.

Impact combiné sur le LMNP

Ces lois, associées à la réforme de l’amortissement LMNP, créent un environnement plus contraignant pour les investisseurs en location meublée. Elles visent à :

- Limiter la prolifération des locations de courte durée dans les zones touristiques et les grandes villes.

- Favoriser la location longue durée pour les résidents permanents.

- Assurer une meilleure régulation et un meilleur contrôle fiscal du marché de la location meublée.

Stratégies d’adaptation pour les investisseurs LMNP

Face à ces changements, les investisseurs LMNP doivent envisager de nouvelles stratégies pour optimiser leurs investissements :

1. Optimisation de la durée de détention

- Objectif : Maximiser les avantages fiscaux tout en minimisant l’impact de la réintégration de l’amortissement à la revente.

- Stratégie : Planifier une détention à long terme (15 ans ou plus) pour bénéficier des abattements maximaux sur la plus-value.

2. Diversification des investissements

- Objectif : Répartir les risques et optimiser la fiscalité globale.

- Stratégie : Combiner différents types d’investissements immobiliers (LMNP, location nue, SCPI) pour créer un portefeuille équilibré.

3. Passage au statut LMP

- Objectif : Bénéficier d’un régime fiscal potentiellement plus avantageux.

- Stratégie : Pour les investisseurs éligibles, envisager le passage au statut de Loueur Meublé Professionnel, qui offre des avantages fiscaux supplémentaires, notamment en termes de déduction des charges et de traitement des plus-values.

4. Création d’une SCI

- Objectif : Optimiser la gestion et la transmission du patrimoine immobilier.

- Stratégie : Structurer ses investissements via une Société Civile Immobilière pour bénéficier d’une flexibilité accrue en termes de gestion et de transmission patrimoniale.

5. Focus sur la rentabilité locative

- Objectif : Compenser la perte d’avantages fiscaux par une meilleure rentabilité locative.

- Stratégie : Sélectionner des biens dans des zones à fort potentiel locatif, optimiser la gestion locative, et envisager des locations de moyenne durée pour équilibrer rendement et contraintes réglementaires.

L’Impact sur le marché immobilier

La réforme de l’amortissement LMNP, combinée aux lois Le Meur et Airbnb, pourrait avoir des répercussions significatives sur le marché immobilier français :

1. Ralentissement potentiel des investissements LMNP

- La perte de l’avantage fiscal à la revente pourrait rendre le LMNP moins attractif pour certains investisseurs.

- Cela pourrait entraîner une baisse de la demande pour les biens destinés à la location meublée, particulièrement dans les zones touristiques.

2. Réorientation vers d’autres formes d’investissement

- Les investisseurs pourraient se tourner davantage vers la location nue ou les SCPI.

- Le marché de l’immobilier résidentiel classique pourrait bénéficier d’un regain d’intérêt.

3. Évolution des prix dans certaines zones

- Dans les zones fortement impactées par les locations de courte durée, on pourrait observer une stabilisation, voire une baisse des prix immobiliers.

- À l’inverse, les zones propices à la location longue durée pourraient voir leur attractivité augmenter.

4. Professionnalisation du secteur

- Ces changements pourraient favoriser une professionnalisation accrue du secteur de la location meublée.

- Les investisseurs amateurs pourraient être progressivement remplacés par des acteurs plus professionnels, mieux équipés pour naviguer dans ce nouvel environnement réglementaire et fiscal.

Un nouveau paradigme pour l’investissement LMNP

La fin de l’amortissement LMNP tel que nous le connaissions marque un tournant important dans le paysage de l’investissement immobilier en France. Cette réforme, associée aux lois Le Meur et Airbnb, redéfinit les règles du jeu pour les investisseurs en location meublée.

Les principaux points à retenir sont :

- Un avantage fiscal réduit : Bien que l’amortissement continue de présenter des avantages annuels, son impact global sur la rentabilité de l’investissement est désormais moins favorable.

- Une nécessité de repenser les stratégies : Les investisseurs doivent adopter une vision à plus long terme et envisager de nouvelles approches pour optimiser leurs investissements.

- Un marché en mutation : Ces changements pourraient entraîner des évolutions significatives dans le marché immobilier, avec des répercussions sur les prix et les types de biens recherchés.

- Une complexification du paysage fiscal : La combinaison de ces nouvelles règles rend l’environnement fiscal de l’investissement immobilier plus complexe, nécessitant une expertise accrue.

- Des opportunités à saisir : Malgré ces défis, le marché de l’investissement locatif reste dynamique, offrant des opportunités pour les investisseurs avisés et bien conseillés.

Dans ce nouveau contexte, il est plus important que jamais pour les investisseurs de s’informer, de se former et de s’entourer de professionnels compétents pour naviguer dans ce paysage fiscal et réglementaire en évolution. L’investissement en LMNP reste une option intéressante, mais elle nécessite désormais une approche plus stratégique et une vision à plus long terme pour en maximiser les bénéfices.

Synthèse : Les points clés à retenir

| Aspect | Description Avant PLF 2025 | Description Après PLF 2025 | Implications |

| Amortissement | Déduction annuelle des revenus locatifs. | Déduction annuelle maintenue, mais réintégration à la revente. | Augmentation de la fiscalité à la revente. |

| Calcul de la plus-value | Plus-value = Prix de revente – Prix d’acquisition. | Plus-value = Prix de revente – (Prix d’acquisition – Amortissement déduit). | Plus-value imposable plus élevée. |

| Stratégies d’investissement | Focus sur la réduction de l’impôt annuel. | Détention à long terme, diversification, passage au statut LMP ou création d’une SCI. | Besoin de stratégies plus diversifiées et à long terme. |

| Lois Le Meur et Airbnb | Régulation des locations de courte durée. | Renforcement des réglementations pour contrôler le marché. | Favorisation de la location longue durée, professionnalisation accrue. |

| Impact sur le marché | Marché dynamique avec des investisseurs amateurs. | Potentiel ralentissement des investissements LMNP, réorientation vers d’autres formes d’investissement. | Évolution des prix immobiliers dans certaines zones, professionnalisation du secteur. |

FAQ : Fin de l’amortissement LMNP

Quand la nouvelle réglementation sur l’amortissement LMNP entre-t-elle en vigueur ?

R : La nouvelle réglementation entre en vigueur avec le Projet de Loi de Finances 2025, donc à partir du 1er mars 2025.

L’amortissement LMNP est-il totalement supprimé ?

R : Non, l’amortissement n’est pas supprimé. Il reste déductible des revenus locatifs annuels, mais sera réintégré dans le calcul de la plus-value lors de la revente du bien.

Cette réforme s’applique-t-elle aux investissements LMNP existants ?

R : Oui, la réforme s’applique à tous les investissements LMNP, qu’ils soient nouveaux ou existants.

Dois-je envisager de vendre mon bien LMNP avant l’entrée en vigueur de la réforme ?

R : Cette décision dépend de votre situation personnelle. Il est recommandé de consulter un expert fiscal ou un conseiller en gestion de patrimoine pour évaluer la meilleure stratégie dans votre cas.

Le statut LMNP reste-t-il intéressant malgré cette réforme ?

R : Le LMNP peut rester intéressant, notamment pour ses avantages fiscaux annuels. Cependant, il faut désormais envisager une stratégie à plus long terme et potentiellement diversifier ses investissements.

Quelles sont les alternatives au LMNP à considérer ?

R : Les alternatives incluent la location nue, l’investissement en SCPI, le passage au statut LMP (Loueur Meublé Professionnel) pour ceux qui remplissent les conditions, ou la création d’une SCI.

La réforme affecte-t-elle également le statut LMP ?

R : Le statut LMP n’est pas directement affecté par cette réforme spécifique. Cependant, il est toujours sujet à ses propres règles et conditions.

Comment puis-je minimiser l’impact fiscal de cette réforme ?

R : Vous pouvez envisager de conserver votre bien plus longtemps pour bénéficier des abattements pour durée de détention, optimiser votre gestion locative pour améliorer la rentabilité, ou diversifier vos investissements.

Cette réforme aura-t-elle un impact sur les prix de l’immobilier ?

R : Il est possible que la réforme influence les prix dans certaines zones, particulièrement celles populaires pour le LMNP. Cependant, l’impact exact reste à déterminer et variera selon les régions.

Dois-je modifier ma déclaration fiscale en raison de cette réforme ?

R : Les modalités de déclaration annuelle des revenus LMNP ne changent pas. Cependant, lors de la revente du bien, le calcul de la plus-value sera différent. Il est recommandé de consulter un expert-comptable ou un conseiller fiscal pour s’assurer de la conformité de vos déclarations.

Apprenez à exploiter le potentiel de l’IA générative (ChatGPT, LLM, automatisation…) pour booster votre productivité et vos contenus.

Qu'en pensez vous ?