Imaginez simuler le comportement d’une protéine composée de plus de 10 000 atomes avec une précision quasi ab initio – une précision qui se rapproche de la mécanique quantique – en seulement quelques heures, là où les méthodes classiques nécessiteraient des années. C’est désormais possible grâce à AI2BMD, une innovation développée par Microsoft Research qui propulse la simulation moléculaire IA dans une nouvelle ère. Face aux limites des méthodes traditionnelles telles que la mécanique moléculaire, rapide mais approximative, et la théorie de la fonctionnelle de la densité (DFT), extrêmement précise mais lentement extensible, AI2BMD propose une solution hybride combinant intelligence artificielle, fragmentation protéique et apprentissage automatique, offrant à la fois rapidité et précision.

Cette avancée ouvre des perspectives inédites dans la compréhension dynamique des protéines, avec des applications majeures pour la découverte de médicaments, la bio-ingénierie et la recherche biomédicale en général.

AI2BMD, une innovation technique sans précédent

Fonctionnement

AI2BMD repose sur une architecture technique novatrice mêlant plusieurs principes clés :

Fragmentation protéique : la protéine est découpée en fragments plus petits et gérables, permettant d’effectuer des calculs ab initio sur chaque unité, ce qui serait impossible à l’échelle de la protéine entière.

Champ de force par IA : un modèle d’apprentissage automatique est entraîné pour prédire les interactions atomiques avec une précision comparable aux méthodes quantiques, fournissant ainsi une estimation fiable des forces et énergies à l’échelle atomique.

Intégration dynamique : les résultats obtenus sur les fragments sont ensuite recombinés pour produire une simulation globale, dynamique et précise de la protéine entière, y compris ses mouvements et changements conformationnels.

Avantages clés

Vitesse : AI2BMD réduit le temps de calcul par plusieurs ordres de grandeur comparé aux méthodes DFT classiques, rendant possible la simulation de protéines dépassant 10 000 atomes en quelques heures contre des années auparavant.

Précision : les résultats d’AI2BMD correspondent étroitement aux données expérimentales telles que les couplages J mesurés par RMN ou les énergies libres de repliement des protéines.

Polyvalence : ce système est applicable à une grande diversité de protéines sans nécessiter de données préalables spécifiques, ce qui le rend très adaptable aux différents systèmes biomoléculaires.

Applications biomédicales révolutionnaires

Découverte de médicaments

AI2BMD permet un criblage virtuel extrêmement précis des interactions entre molécules candidates et cibles protéiques à l’échelle atomique. En 2023, il a devancé ses concurrents en prédisant avec succès un composé chimique se liant à la protéase principale du SARS-CoV-2, illustrant son potentiel à accélérer le développement de médicaments.

Les protéines intrinsèquement désordonnées, impliquées dans des pathologies neurodégénératives, peuvent désormais être étudiées dans leur dynamique complète, un progrès clé pour comprendre et cibler leurs fonctions.

Bio-ingénierie

AI2BMD ouvre la voie à la conception de protéines sur mesure, avec optimisation des enzymes vertes pour des usages industriels, et à l’étude fine des mécanismes de régulation allostérique, essentiels pour comprendre certaines pathologies.

Validation expérimentale

Des simulations précises du repliement et du dépliement de protéines telles que l’Ubiquitine ont été réalisées, en accord remarquable avec les observations RMN. Les calculs thermodynamiques réalisés par AI2BMD prévoient les températures de fusion et les pKa avec une erreur inférieure à 5%, attestant de la fiabilité du modèle.

Implications pour la recherche scientifique

Nouveaux standards

AI2BMD marque la fin du compromis traditionnel entre vitesse et précision dans la simulation moléculaire IA. Les chercheurs peuvent désormais accéder à des simulations ab initio complètes à grande échelle et à un rythme compatible avec les besoins des laboratoires.

Cette technologie crée une synergie nouvelle entre les expériences in vitro et les modélisations informatiques, en permettant d’identifier rapidement les conformations protéiques clés à tester en laboratoire.

Perspectives futures

Des développements vers des simulations multi-échelles, intégrant des modèles cellulaires complets, sont envisagés pour élargir encore le champ des possibles. De plus, Microsoft a rendu disponible AI2BMD en open source sur GitHub, favorisant ainsi l’open science et la collaboration internationale.

Défis et limites

Besoins matériels : même si AI2BMD est plus rapide que DFT, il nécessite des ressources matérielles importantes, notamment des infrastructures de cloud computing telles qu’Azure pour gérer les grandes simulations.

Interprétabilité : les modèles d’intelligence artificielle, aussi puissants soient-ils, restent souvent perçus comme des « boîtes noires » par les biologistes, ce qui complique l’interprétation des résultats et la confiance pleine dans les prédictions.

Intégration pluridisciplinaire : pour exploiter pleinement AI2BMD, une collaboration étroite entre physiciens, biologistes et data scientists est indispensable, une organisation parfois complexe.

Simulation moléculaire IA, Ab initio protéines, Découverte médicaments IA, Simulation dynamique protéines, Intelligence artificielle biomédicale.

La synthèse présente AI2BMD comme une avancée incontournable dans le domaine de la simulation moléculaire IA, propulsant la recherche biomédicale dans une nouvelle ère d’exploration et d’innovation.

Les défis scientifiques de la simulation moléculaire

L’essor de AI2BMD met en lumière une problématique cruciale encore persistante : les méthodologies classiques de simulation, bien qu’innovantes par le passé, échouent souvent à maintenir un équilibre entre rapidité et précision. À quel point les chercheurs doivent-ils encore jongler avec ces lacunes pour répondre aux exigences croissantes du domaine biomédical?

Limites des méthodes traditionnelles

Dans les simulations moléculaires, les approches comme la mécanique moléculaire et la théorie de la fonctionnelle de la densité (DFT) ont montré leurs limites. L’une est rapide mais inexacte, l’autre est précise mais désespérément lente. AI2BMD vient combler ce fossé, mais il est impératif de comprendre en quoi ces défauts freinent la recherche actuelle pour en apprécier toute l’importance.

L’impact transformateur attendu de AI2BMD

L’arrivée d’AI2BMD sur le devant de la scène pourrait changer la donne dans la recherche biomédicale. Mais que peuvent vraiment espérer les chercheurs de cette innovation? Quelles sont les promesses qu’il convient de garder à l’esprit?

Une précision quantique à portée

En alliant une vitesse sans précédent à une précision rivalisant avec la mécanique quantique, AI2BMD permet d’obtenir des données fiables là où les méthodes traditionnelles échoueraient. Des études récentes indiquent que l’écart entre les prévisions de AI2BMD et les données expérimentales est minime, avec des marges d’erreur souvent inférieures à 5%. Cette précision est essentielle pour accélérer la découverte de nouveaux traitements médicaux.

En pratique, cela signifie des simulations de protéines complexes en quelques heures seulement, permettant d’accélérer les essais et avancées cruciales pour la santé publique.

Une accessibilité accrue aux chercheurs

Bien que AI2BMD nécessite certaines infrastructures de haute performance, son accessibilité open source sur des plateformes comme GitHub élargit sa portée. Cette démocratisation technologique rend accessible ce puissant outil de simulation à un large éventail de laboratoires à travers le monde. Un engagement clair vers l’open science et la collaboration internationale.

Questions face à l’essor des simulations moléculaires IA

Bien que AI2BMD pose comme solution à bien des obstacles en simulation protéique, des préoccupations se posent légitimement. Par exemple, la dépendance accrue aux technologies avancées n’est-elle pas un frein pour les laboratoires modestes ou en développement ?

Ainsi, une inquiétude fréquente se rapporte à l’exigence matérielle et financière. L’infrastructure nécessaire pourrait s’avérer hors de portée pour de nombreux instituts. Microsoft semble y répondre partiellement grâce à l’usage de la puissance de calcul en cloud via Azure, mais la question du coût reste inévitable.

Une boite noire inquiétante ?

Puis, comme avec toute technologie innovante, la transparence demeure une priorité. Les résultats fournis par des IA complexes sont souvent perçus comme générés par des « boîtes noires », rendant l’interprétation des données délicate. Un défi de taille est donc l’amélioration continue de l’interprétabilité des modèles pour que chaque avancée se traduise par une confiance accrue parmi les scientifiques.

Entre collaboration et innovation, l’avenir de la biomolécule IA

En conclusion, AI2BMD ne se contente pas d’être un outil technologique. C’est un point de jonction prometteur entre l’innovation scientifique et la collaboration internationale. En permettant des simulations plus précises et plus rapides, il ouvre la voie à des découvertes révolutionnaires susceptibles de transformer la médecine comme nous la connaissons. Pour relever ces défis, une collaboration intense entre la physique, la biologie et la science des données s’avère toutefois essentielle.

Microsoft, par cette avancée, invite à une coalition de scientifiques de tous horizons pour dynamiser ces progrès et répondre ensemble aux défis de demain. AI2BMD se pose, grâce à cet appel à l’union, non seulement comme un outil, mais comme un catalyseur d’une nouvelle ère dans la recherche biomédicale, combinant tout autant vitesse, précision que collaboration entre experts.

La technologie évolue à une vitesse fulgurante et Krillin.AI se positionne à l’avant-garde de cette révolution numérique. Spécialisée dans la création vocale IA et la localisation vidéo multilingue, Krillin.AI offre aux créateurs de contenu des outils innovants qui répondent à une demande de plus en plus pressante pour des solutions de production accélérées et adaptées à une audience mondiale. Alors que les créateurs sont en quête de moyens efficaces pour globaliser leurs contenus, Krillin.AI se présente comme un partenaire de choix, transformant la manière dont les vidéos sont doublées et localisées sans restriction de langue. Découvrez comment cette technologie raffinée redéfinit les concepts de production vidéo et vocale à travers le monde.

Krillin.ai : une technologie avant-gardiste pour la création multilingue

Krillin.AI est à l’avant-garde de l’innovation technologique, associant avec brio le clonage vocal IA et la localisation vidéo multilingue. Cette alliance stratégique permet aux créateurs de contenu de réaliser des voix autour du globe avec une authenticité et un réalisme inégalés. L’écoute attentive aux besoins des créateurs du web a conduit au développement d’une technologie qui non seulement facilite la production, mais optimise également le message pour qu’il soit entendu par une audience diverse et variée.

Technologies utilisées et fonctionnalités remarquables

Le cœur de Krillin.AI repose sur une technologie de clonage vocal IA avancée. Ce processus méticuleux reproduit la voix humaine avec une précision émotionnelle, capturant les nuances d’un discours naturel, rendant chaque doublage fidèle et captivant. En plus de son rendu sonore exceptionnel, Krillin.AI prend en charge un éventail impressionnant de langues et d’accents, couvrant entre 49 à 56 variantes linguistiques. Ce support linguistique sans égal permet de répondre au défi des barrières de communication pour accéder à des marchés nouveaux et variés.

Accessibilité et intégration avancée

Un des points forts de Krillin.AI réside dans sa simplicité d’utilisation. Développée pour être abordable par tous, sans avoir besoin de connaissances techniques approfondies, la plateforme met à disposition une interface intuitive. Cette accessibilité naturelle est complétée par une intégration cohérente avec des plateformes professionnelles telles que Docker et Alibaba Cloud. Cette synergie assure une flexibilité d’utilisation, permettant à Krillin.AI de s’intégrer facilement dans des processus de production audiovisuelle existants, rendant la création de contenu multilingue non seulement facile, mais également rapide et économique.

Les défis actuels de la création de contenu multilingue

Les créateurs de contenu font face à des obstacles majeurs lorsqu’il s’agit de produire du contenu multilingue. La traduction est souvent laborieuse, coûteuse, et peut altérer le message original. L’alignement labial dans des vidéos doublées pose également un défi technique. En outre, la fidélité émotionnelle des voix est difficile à reproduire.

Une solution indispensable pour ces problématiques

Krillin.AI intervient pour surmonter ces difficultés grâce à son intelligence artificielle avancée. En optimisant la précision des traductions et en affinant la synchronisation labiale, elle garantit l’intégrité du message original tout en s’assurant que le contenu conserve l’impact émotionnel de l’œuvre initiale.

Les bénéfices tangibles de l’utilisation de Krillin.AI

Grâce à Krillin.AI, le temps de production est considérablement réduit, permettant aux créateurs de se concentrer sur la création plutôt que sur la logistique. De plus, la capacité à atteindre une audience globale sans multiplier les investissements élargit les opportunités de marché pour les créateurs et les entreprises.

Des résultats prometteurs grâce à l’intelligence artificielle

En 2023, une étude a révélé que les créateurs utilisant des outils de traduction vocale IA ont constaté une augmentation de 40% de leur engagement international. Avec Krillin.AI, le retour sur investissement est maximisé grâce à une technologie qui combine facilité d’utilisation et efficacité.

Tableau comparatif : Krillin.AI versus ses concurrents

Caractéristiques

Krillin.AI

Concurrent A

Concurrent B

Qualité sonore

Supérieure

Bonne

Moyenne

Langues prises en charge

49 – 56

35

20

Intégration technique

Sophistiquée

Standard

Bacique

Questions fréquentes et clarifications

Comment Krillin.AI assure-t-il la qualité des traductions vocales ? La technologie de Krillin.AI repose sur des algorithmes d’apprentissage automatique qui s’améliorent continuellement grâce à de vastes bases de données vocales multilingues, garantissant ainsi des traductions précises et nuancées.

Quel est le rôle des utilisateurs dans le processus de création ? Bien que Krillin.AI simplifie le processus de localisation, les utilisateurs conservent un contrôle créatif total. Leur rôle est de superviser le produit fini, ajustant les paramètres selon les besoins spécifiques du contenu.

Est-ce que Krillin.AI convient à tous les types de contenus ? Absolument. Qu’il s’agisse de vidéos éducatives, de podcasts ou de contenus publicitaires, Krillin.AI s’adapte grâce à sa flexibilité et à sa capacité à traiter divers formats.

Une révolution à portée de clic

La technologie proposée par Krillin.AI annonce une nouvelle ère pour la création de contenu multilingue. En supprimant les obstacles techniques à la mondialisation, elle offre aux créateurs une liberté inédite et un accès simplifié à des audiences diversifiées et mondiales. Alors que le monde du contenu ne cesse de grandir, Krillin.AI se positionne en leader visionnaire, transformant la manière dont nous concevons et partageons le contenu à travers les frontières linguistiques.

FAQ sur Krillin.AI et la création de contenu multilingue

Q : Qu’est-ce que Krillin.AI ? R : Krillin.AI est une plateforme d’intelligence artificielle qui permet de créer et de doubler des contenus vocaux et vidéo dans plus de 49 langues.

Q : À qui s’adresse Krillin.AI ? R : Krillin.AI s’adresse aux créateurs de contenus, entreprises, formateurs et communicants qui souhaitent toucher une audience internationale rapidement et simplement.

Q : Quels types de contenus peut-on générer avec Krillin.AI ? R : Il est possible de créer des vidéos, podcasts, supports e-learning, publicités et autres contenus audiovisuels multilingues.

Q : Krillin.AI nécessite-t-il des compétences techniques ? R : Non, la plateforme est conçue pour être accessible à tous, sans connaissances techniques particulières.

Q : Quels sont les avantages principaux de Krillin.AI ? R : Rapidité de production, qualité vocale réaliste, large choix de langues et réduction des coûts liés à la localisation.

Comment faire face à la baisse des financements publics en formation ? Enjeux 2025 et leviers

En 2025, la formation professionnelle en France est confrontée à un défi de taille : une réduction significative des financements publics, qui oblige tous les acteurs du secteur à repenser leurs stratégies. Avec des coupes budgétaires atteignant les 500 millions d’euros des dotations de France Compétences, le secteur se trouve à un carrefour décisif pour son avenir. Les impacts sont nombreux, allant de la diminution des aides à l’apprentissage à la raréfaction des financements pour les formations certifiantes. Comment les organismes, les entreprises et les apprenants peuvent-ils s’adapter à ce nouveau contexte tout en optimisant les ressources disponibles ? Une réflexion approfondie sur les leviers d’optimisation des dotations en formation professionnelle s’impose pour aborder ces enjeux de 2025 de manière résiliente.

Analyse de la baisse des financements publics en 2025

Chiffres clés

Les coupes budgétaires se traduisent concrètement par une réduction de 1 milliard d’euros sur le budget dédié à l’apprentissage, qui est ramené à 9,7 milliards d’euros. Cette diminution s’accompagne d’une baisse des aides à l’embauche d’apprentis, passant de 6 000 à 4 500 euros. De plus, les dotations régionales pour l’alternance subissent une diminution de 50 millions d’euros. Toutefois, le déficit de France Compétences est maintenu à 466 millions d’euros grâce à une augmentation des contributions des entreprises de 300 millions d’euros. En parallèle, les dépenses du Compte Personnel de Formation (CPF) enregistrent une chute de 24 % en 2023, laissant présager des restrictions accrues pour 2025.

Contexte politique

Face à cette baisse des financements publics, le gouvernement encourage une hausse des contributions patronales afin de pallier le manque à gagner. Cette solution reste cependant insuffisante face aux besoins croissants en compétences, notamment dans des métiers en évolution rapide comme ceux de la technologie. La politique actuelle privilégie le Conseil en Évolution Professionnelle (CEP), qui voit son budget augmenter, tout en misant sur la formation des compétences essentielles pour soutenir le développement économique.

Défis et modalités d’un paysage en mutation

La contraction des financements publics en 2025 n’est pas simplement une question budgétaire, elle redéfinit la manière dont l’ensemble des parties prenantes – des organismes de formation aux entreprises, en passant par les apprenants – doivent s’adapter pour ne pas être laissés pour compte. Cette situation pousse à la recherche de solutions innovantes et à un renouvellement des méthodes pédagogiques.

Les défis des organismes de formation

En 2025, la réduction des financements mène les organismes à une révision complète de leurs offres. Des questions se posent sur la durabilité des petites structures qui risquent l’asphyxie financière en priorité. Une politique de formation qui favorise uniquement les cours à haute valeur ajoutée accentue encore la pression sur ces acteurs, poussés à rationaliser leurs processus.

Les attentes des entreprises

Les entreprises, de leur côté, doivent envisager des alternatives au financement public pour continuer à développer les compétences clés de leurs équipes. L’optimisation des budgets de formation devient un exercice d’équilibre où chaque euro doit justifier sa dépense par une amélioration tangible des compétences ou par l’atteinte d’un certificat reconnu.

Repenser l’apprentissage pour les apprenants

Pour les apprenants, ces modifications signifient un accès souvent plus restreint aux formations, notamment celles qui ne sont pas stratégiques. Des solutions telles que les parcours modulaires, qui permettent de mixer travail et apprentissage, offrent des alternatives intéressantes mais nécessitent une réorganisation personnelle et professionnelle.

Optimisation des ressources dans un contexte contraint

Rôle central des supports numériques

Avec des restrictions budgétaires qui se renforcent, l’apprentissage numérique se place au cœur des stratégies d’optimisation. L’extension des plateformes de e-learning et la personnalisation des parcours pédagogiques s’avèrent être des relais de croissance pour limiter les dépenses de fonctionnement classiques tout en préservant la qualité des enseignements.

Option de Formation

Coût Estimé

Avantage Principal

Classes en présentiel

Élevé

Interaction directe

Modules e-learning

Modéré

Flexibilité et accessibilité

Blended learning

Variable

Combinaison des forces

Présentiel à distance (IG Conseils)

Variable

Coaching via Interaction directe à distance

Montée en compétence immédiate

Flexibilité

Favoriser un cadre collaboratif

La synergie entre acteurs du secteur est cruciale pour maximiser leurs efforts. Des partenariats stratégiques avec les OPCO et l’utilisation partagée de ressources permettent de diluer les coûts tout en exposant les apprenants à des expériences d’apprentissage diversifiées. Les forums et conférences intersectorielles constituent également des moyens efficaces pour échanger sur les meilleures pratiques et solutions.

La voie vers des solutions pérennes

En envisageant l’avenir, il est impératif que nous considérions l’optimisation des financements comme une opportunité de réforme constructive plutôt qu’une simple contrainte. L’augmentation de l’engagement des entreprises dans le processus éducatif et la promotion d’une culture de formation continue s’avèrent être des réponses solides aux défis du financement de demain. De cette manière, le secteur peut se préparer à répondre non seulement aux besoins immédiats mais aussi à ceux des générations futures.

Le paysage économique mondial traverse actuellement une période de turbulences, marquée par le retour en force des droits de douane américains, instaurés de manière significative par l’administration Trump en 2025. Ce choc tarifaire, avec une augmentation notable des droits sur une vaste gamme de produits, a entraîné une onde de choc, non seulement sur le territoire américain, mais aussi au niveau mondial. Ce regain de protectionnisme, symbolisé par un tarif extérieur moyen s’élevant à 22%, contre seulement 2,5% à la fin de 2024, a des répercussions profondes sur la croissance économique globale ainsi que sur la dynamique inflationniste. L’analyse de ce phénomène, à la lumière des récentes études menées par des institutions économiques de premier plan comme le FMI et diverses banques centrales, permet de mieux comprendre l’ampleur des impacts directs et indirects sur les États-Unis et leurs partenaires commerciaux.

Le choc tarifaire américain : nature et ampleur

Description des mesures

Les nouveaux droits de douane, annoncés le 2 avril 2025, vont de 10% à 49% et touchent presque toutes les importations mondiales. Cette politique représente une forte accélération par rapport aux mesures de 2018, ciblant les secteurs de l’acier, de l’aluminium et de l’automobile. L’impact immédiat sur les marchés financiers a été significatif, provoquant une baisse notable des bourses américaines, ainsi qu’une perte de confiance généralisée parmi les consommateurs et les entreprises.

En réaction, l’Union européenne a opté pour des mesures de rétorsion, modulant certains droits réciproques et introduisant des contre-mesures ciblant les produits américains.

Réactions des autres régions

La guerre commerciale entre les États-Unis et la Chine, déjà bien engagée, s’est intensifiée, avec des tarifs réciproques spectaculaires atteignant 125% sur certaines importations. Ces développements rendent les échanges commerciaux prohibitif et accroissent le risque d’une récession mondiale.

Impacts économiques sur les États-Unis

Ralentissement de la croissance

Les prévisions économiques signalent un net ralentissement de la croissance aux États-Unis, sous l’influence des tarifs douaniers, bien que la récession soit pour le moment évitée. La hausse des coûts des matières premières impacte l’inflation intérieure, relevant le défi pour la Réserve fédérale américaine de stabiliser l’économie tout en maîtrisant l’inflation.

Conséquences sur investissement et consommation

Ce protectionnisme exacerbé a détérioré le climat d’investissement, poussant de nombreuses entreprises à reconsidérer leurs plans d’expansion. La hausse des prix des biens importés pèse également sur les dépenses des ménages, menaçant un ralentissement marqué de la consommation.

Répercussions globales sur la croissance mondiale

Effet négatif généralisé

Selon le FMI, la croissance mondiale doit s’attendre à un ralentissement à 1,7% en 2025, une baisse sensible par rapport à une prévision initiale de 3,2%. Le choc de demande auquel font face de nombreuses régions entraîne une baisse de la production et exerce une pression à la baisse sur les prix.

Mécanismes indirects

La zone euro, bien qu’impactée, fait preuve de résilience grâce à une augmentation des investissements publics. Enfin, les banques centrales en Europe, au Japon et au Royaume-Uni optent pour des politiques accommodantes afin d’amortir ces chocs et soutenir la croissance.

Dimensions géopolitiques et commerciales

Réinitialisation du système économique mondial

Pierre-Olivier Gourinchas, chef économiste du FMI, évoque une rupture du système commercial international, vieux de 80 ans, poussée par l’incertitude politique grandissante. Cette situation préoccupe, car elle élève les risques d’une guerre commerciale prolongée.

Risques d’escalade

Le risque d’une escalade des tensions commerciales demeure tangible, avec des implications géopolitiques notables. L’Europe est ainsi amenée à renforcer ses moteurs économiques intérieurs pour contourner les répercussions de ces tensions mondiales.

Mesures temporaires et perspectives d’évolution

Certains ajustements temporaires, comme la suspension des droits réciproques, sont en cours jusqu’en juillet 2025, alors que persiste une grande incertitude. L’influence inflationniste de ces mesures aux États-Unis impose aux banques centrales d’adapter leurs politiques pour équilibrer la stabilité des prix et la relance économique.

Les manques à combler face au choc tarifaire américain

Alors que le choc tarifaire américain continue de secouer l’économie mondiale, plusieurs lacunes deviennent apparentes. Des études montrent une disparité grandissante entre les économies avancées et les pays émergents qui peinent à s’adapter à ces perturbations. Par exemple, selon le Bureau international du travail, jusqu’à 25 millions d’emplois pourraient être menacés dans les pays en développement s’ils ne parviennent pas à diversifier rapidement leurs sources de revenus.

Impact sur les infrastructures commerciales

L’infrastructure logistique mondiale est mise à rude épreuve. Les ports américains, par exemple, connaissent des congestions records, rendant le transport des marchandises encore plus coûteux et inefficace. Ces déficiences révèlent un besoin urgent d’investissements massifs dans les infrastructures de transport maritimes et terrestres, permettant de fluidifier la chaîne d’approvisionnement internationale.

Importance de résoudre les problématiques tarifaires

S’attaquer aux défis posés par les tarifs est crucial pour garantir la stabilité économique mondiale. Les institutions financières telles que la Banque mondiale encouragent la mise en place de tables rondes internationales afin de favoriser un dialogue constructif. Mettre fin à l’escalade tarifaire pourrait non seulement aider à stabiliser les marchés financiers, mais également relancer la croissance perdue.

Conséquences positives attendues

Les bénéfices d’une résolution proactive sont nombreux. Une normalisation des relations commerciales stimulerait à nouveau les flux d’investissement. Ces investissements engendreraient alors des innovations technologiques, favorisant un transfert de compétences et améliorant la productivité globale des entreprises affectées. Par ailleurs, la réduction des coûts des importations pourrait ralentir l’inflation, offrant ainsi plus de marge de manœuvre aux politiques monétaires pour soutenir l’économie.

Éclaircissement des points souvent discutés

Une question fréquente est celle relative à la viabilité de l’économie américaine sous l’ombre de ces mesures tarifaires. Malgré les pressions, certains économistes estiment que ces politiques pourraient avoir un effet à double tranchant. À court terme, les industries protégées peuvent prospérer, mais à long terme, la perte de compétitivité internationale reste une préoccupation majeure.

En outre, beaucoup se demandent comment les petites entreprises parviennent à survivre face à ces chocs soudains. Les PME se retrouvent souvent prises en étau entre l’augmentation des coûts d’approvisionnement et la concurrence accrue. Une étude de la Small Business Administration indique que plus de 45% de ces entreprises ont dû revoir leur stratégie de tarification pour maintenir leur viabilité.

Tableau comparatif : impact des tarifs sur différentes régions

Le choc tarifaire américain n’est qu’un symptôme d’une transformation plus profonde de l’économie mondiale. Pour naviguer dans ce nouveau paysage, les nations doivent rompre avec les anciennes méthodes unilatérales et embrasser une coopération internationale renforcée. L’émergence de nouveaux blocs commerciaux pourrait servir à amortir les conséquences futures de chocs similaires.

Dans cette optique, le développement de technologies numériques facilitant un commerce plus transparent et efficient est impératif. Les accords commerciaux numériques pourraient devenir l’outil clé pour intégrer des économies autrefois divisées par des barrières physiques et géographiques.

Depuis le 1er janvier 2025, la France expérimente une réforme judiciairemajeure avec la création des tribunaux des activités économiques (TAE). Ces tribunaux remplacent temporairement les tribunaux de commerce dans 12 villes pilotes, avec pour objectif de centraliser et simplifier le traitement des procédures collectives et amiables concernant les entreprises en difficulté, tous statuts et secteurs confondus, à l’exception des professions réglementées du droit. Cette réforme vise à moderniser la justice économique, réduire les délais, améliorer la prévisibilité juridique, et ainsi mieux accompagner les entreprises en crise tout en rassurant les créanciers et investisseurs.

Introduction aux tribunaux des activités économiques

Les TAE sont une innovation institutionnelle inscrite dans la loi n° 2023-1059 du 20 novembre 2023, entrée en vigueur de manière expérimentale pour une période de quatre ans (2025-2028). Douze tribunaux de commerce sont renommés tribunaux des activités économiques : Avignon, Auxerre, Le Havre, Le Mans, Limoges, Lyon, Marseille, Nancy, Nanterre, Paris, Saint-Brieuc, et Versailles.

Ces tribunaux sont composés de juges consulaires issus des tribunaux de commerce, de juges exploitants agricoles, nommés par le ministère de la Justice, et de greffiers spécialisés, ce qui permet d’offrir une expertise diversifiée couvrant les différentes réalités économiques régionales.

Raisons et objectifs de la réforme

La réforme répond à plusieurs enjeux majeurs :

Modernisation de la justice économique : en regroupant en un seul tribunal la compétence sur toutes les procédures relatives aux entreprises en difficulté, quelle que soit leur nature ou leur statut, la justice économique devient plus lisible et accessible.

Simplification et accélération des procédures : la dispersion des compétences entre tribunaux judiciaires et tribunaux de commerce générait complexité et délais. Le TAE vise à réduire ces délais et à diminuer les incertitudes liées à la compétence juridictionnelle.

Attractivité pour les investisseurs étrangers : une justice économique unifiée et spécialisée améliore la confiance des investisseurs en matière de sécurité juridique et de protection des créanciers.

Protection des intérêts économiques et sociaux : en facilitant la restructuration des entreprises viables et en organisant la liquidation ordonnée des entreprises insolvables, les tribunaux participent à la stabilité économique locale et nationale.

Compétences des tribunaux des activités économiques

Les TAE concentrent désormais la compétence sur toutes les procédures relatives aux entreprises en difficulté, à savoir :

Contentieux relatifs aux baux commerciaux connexes aux procédures collectives,

Litiges liés aux procédures commerciales spéciales, en lien avec l’activité économique des entreprises.

Seules les professions réglementées du droit (avocats, notaires, huissiers, etc.) conservent la compétence du tribunal judiciaire pour leurs litiges spécifiques.

Les défis restants dans la réforme des tribunaux des activités économiques

Avec l’introduction des tribunaux des activités économiques (TAE), certains problèmes intrinsèques au système judiciaire en matière commerciale n’ont pas encore trouvé de solution définitive. Les entreprises ont besoin d’une plus grande flexibilité et d’un soutien continu pendant les périodes de transition, éléments qui ne sont pas complètement abordés par la réforme actuelle.

Ajustement des compétences et qualifications

Si la centralisation vise à unifier la compétence, l’application des décisions reste une question d’expertise variée au sein des TAE. La diversité des juges, bien que bénéfique en termes d’expérience, peut parfois entraîner un manque d’homogénéité dans les jugements rendus. Pour pallier cela, il est crucial de renforcer la formation et la supervision des acteurs judiciaires pour garantir une meilleure cohérence décisionnelle.

Transparence et accès à l’information

Une autre lacune réside dans la transparence des procédures pour les entreprises et les créanciers. Actuellement, la complexité des procédures reste un défi pour l’accès à l’information, et une amélioration de la digitalisation des processus judiciaires, avec la mise en place de plateformes plus accessibles et intuitives, est nécessaire.

L’importance de traiter ces problématiques

Ne pas aborder ces questions pourrait représenter un obstacle majeur à l’efficacité des TAE. En garantissant des décisions claires et informées, ces tribunaux peuvent vraiment offrir une justice équitable qui inspire confiance. Par ailleurs, améliorer la transparence contribue à rétablir la crédibilité du système judiciaire, élément essentiel pour attirer les investissements.

Exemples pratiques d’amélioration potentielle

En examinant des systèmes étrangers tels que le modèle « Chapter 11 » des États-Unis, qui mise sur la transparence et les solutions innovantes pour la restructuration, on voit des domaines où la France pourrait s’inspirer pour perfectionner sa propre approche.

Bénéfices attendus de la réforme des TAE

La réforme promet de nombreux avantages, à condition qu’elle soit bien mise en œuvre et qu’elle s’appuie sur les leçons tirées d’autres systèmes. Voici quelques bénéfices escomptés :

Harmonisation législative : Une application plus homogène des lois à travers les différents territoires.

Réduction des délais : Des procédures plus rapides et efficientes, réduisant les pertes financières.

Sécurité accrue pour les créanciers : Un environnement juridique prévisible attirant davantage d’investissements.

Comparaison des systèmes judiciaires

Aspect

Tribunaux des activités économiques

Système américain (Chapter 11)

Centralisation

Oui

Non, partagé

Force exécutoire

Haute

Modérée

Transparence

En développement

Elevée

Un avenir prometteur pour la justice économique

La mise en œuvre complète des TAE pourrait bien transformer la façon dont les entreprises naviguent dans des périodes de difficulté. En centralisant les processus et en accroissant la spécialisation, cette réforme pose les jalons d’un système judiciaire plus efficace.

Si la période de test s’avère concluante, elle pourrait servir de catalyseur à une réforme plus vaste du cadre législatif français. En attendant l’évaluation de cette expérimentation en 2028, chacun a les yeux rivés sur le succès de cette transformation judiciaire audacieuse.

Comment la baisse de la contribution chômage en 2025 peut alléger vos charges et booster votre compétitivité

Avec l’approche imminente de la réforme prévue pour mai 2025 concernant la baisse des cotisations patronales à l’assurance chômage, les entreprises françaises se trouvent à l’aube d’un potentiel allègement de charges significatif. Cette décision, bien que technique en apparence, porte en elle la promesse d’une compétitivité accrue pour les employeurs qui sauront tirer parti de cette opportunité. L’abandon de la contribution exceptionnelle temporaire instaurée en 2017, couplé à une révision à la baisse du taux de contribution, pourrait véritablement transformer le paysage économique des entreprises, amenant un souffle nouveau à la gestion des ressources humaines.

Modification du taux de contribution patronale

La réforme annoncée introduit un ajustement notable du taux de contribution patronale qui passera de 4,05 % à 4,00 %. Ce changement, qui peut sembler minime à première vue, est emblématique d’une volonté de rendre les charges salariales plus légères pour les entreprises. Initié par la suppression de la contribution exceptionnelle temporaire, cet allègement se traduira par une réduction moyenne palpable des cotisations pour chaque employé, offrant ainsi une économie cumulée qui pourrait se révéler non négligeable pour des PME ou même de grandes entreprises.

Effets sur le bonus-malus assurance chômage

En parallèle, le système de modulation des cotisations par le biais du bonus-malus se voit également révisé. Les taux modulés expérimenteront une baisse, ouvrant la voie à une nouvelle échelle allant de 2,95 % à 5 % au lieu des précédents 3,00 % à 5,05 %. Les entreprises avec un faible turn-over, par exemple, bénéficieront directement de cette réduction, consolidant ainsi leur place sur le marché tout en optimisant leurs coûts opératoires.

Impacts sur la réduction générale des cotisations patronales

Un autre aspect crucial de la refonte des cotisations patronales réside dans la révision du paramètre T, moteur central pour le calcul de la réduction générale des cotisations patronales. Que ce soit pour des PME ou pour de plus grandes structures, cet ajustement minime au sein de la formule de calcul pourrait se traduire par des économies tangibles, permettant aux employeurs d’investir ces fonds économisés dans de nouveaux projets ou dans l’amélioration des conditions salariales. Cette stratégie, intégrant également la prime de partage de la valeur, vise à harmoniser les coûts sociaux avec les dynamiques économiques contemporaines.

Opportunités stratégiques pour les employeurs

La baisse des cotisations patronales en 2025 pourrait devenir un véritable atout stratégique pour les entreprises audacieuses. En réallouant les économies réalisées, les employeurs ont la chance de réinvestir dans la formation, l’embauche de nouveaux talents ou encore l’amélioration des conditions de travail de leurs équipes actuelles. De plus, cette nouvelle configuration offre une marge de manœuvre non négligeable pour repenser la compétitivité salariale, notamment dans un contexte où la rétention des employés est cruciale.

Analyse des manques actuels dans l’approche contributive

L’introduction d’une nouvelle contribution chômage est une étape clé pour dynamiser le paysage fiscal des entreprises françaises. Toutefois, cette initiative laisse place à des lacunes notables, notamment dans l’accompagnement des entreprises pour la mise en œuvre des nouvelles normes contributives. En l’absence de directives claires, beaucoup d’employeurs risquent d’ignorer les optimisations possibles.

L’importance d’une stratégie personnalisée

Les entreprises doivent se doter d’une stratégie personnalisée afin de maximiser les bénéfices de ces diminutions de charges. En effet, chaque secteur d’activité et taille d’entreprise pourra bénéficier de façon différente de cette baisse, rendant indispensable une analyse sur mesure. Ainsi, le recours à des experts-comptables ou à des consultants en droits sociaux devient primordial pour éviter les écueils d’une application mécaniste des nouvelles dispositions.

Bénéfices tangibles pour la compétitivité

Réductions de coûts et opportunités d’investissement

Avec moins de charges, les entreprises peuvent rediriger leurs ressources financières vers des zones plus productives. Prenez l’exemple d’une entreprise de taille moyenne qui, grâce à cette réforme, pourrait économiser plusieurs milliers d’euros par an. Ces fonds pourraient être injectés dans la R&D, favorisant ainsi l’innovation et la compétitivité sur le marché international.

Stabilisation des effectifs et rétention des talents

Les économies réalisées permettront aussi d’offrir de meilleurs salaires ou avantages aux employés, augmentant ainsi la satisfaction au travail et diminuant le risque de turnover. Une entreprise ayant une bonne image employeur attire plus facilement les talents et limite ses coûts de recrutement.

Défis de mise en œuvre et questions fréquentes

L’un des défis majeurs est la mise à jour des systèmes de paie. Beaucoup se posent la question : « Mon logiciel de paie peut-il intégrer ces changements à temps ? ». La réponse est que les éditeurs de logiciels travaillent en étroite collaboration avec les agences fiscales pour assurer des mises à jour en temps opportun, mais il est crucial de commencer à planifier ces modifications dès maintenant.

Une autre interrogation fréquente concerne l’intégration dans les budgets annuels : « Comment planifier l’année fiscale en intégrant ces changements ? ». Bien que les changements soient minimes, ils ont un impact significatif accumulatif. Les professionnels doivent recalculer leurs prévisions budgétaires en tenant compte des nouvelles marges de manœuvre offertes par la réduction des charges.

Tableau comparatif des éléments financiers clés

Paramètre

Avant le 1ᵉʳ mai 2025

Après le 1ᵉʳ mai 2025

Cotisation chômage patronale

4,05%

4,00%

Bonus-malus (plancher)

3,00%

2,95%

Valeur T (PME)

0,3194

0,3193

Anticiper et récolter les fruits à long terme

Avec des mesures bien planifiées et mises en œuvre de manière proactive, les entreprises pourront capitaliser sur cette diminution des charges patronales pour forger un avantage compétitif durable. Une meilleure gestion des coûts tout en renforçant la motivation des salariés conduit inévitablement à une réussite plus probante sur le marché.

La clé réside dans l’adaptation et l’anticipation : savoir naviguer dans ces transformations devient, pour les entreprises, une opportunité de renouveler leur dynamique de croissance. Enfin, suivre de près les publications officielles assurera que vous ne manquiez pas les détails critiques pour tirer pleinement parti de ces évolutions.

À l’ère de la transformation numérique, une nouvelle vague d’innovation technologique bouleverse le monde du travail. Les agents IA collaboratifs, véritables joyaux de l’intelligence artificielle, s’imposent comme les catalyseurs d’une automatisation avancée, changeant en profondeur notre manière d’opérer. Grâce à leur capacité à percevoir, analyser et agir de manière autonome, ces systèmes intelligents redéfinissent non seulement l’automatisation, mais également la collaboration au sein des environnements professionnels.

Les agents IA : une révolution dans l’automatisation

Les agents IA sont des systèmes informatiques sophistiqués capables de percevoir leur environnement, de prendre des décisions et d’agir de manière autonome pour atteindre des objectifs définis. Ils représentent une révolution majeure dans le domaine de l’automatisation, grâce à leur capacité à apprendre et à évoluer continuellement. En intégrant plusieurs agents IA pour travailler ensemble, les entreprises peuvent atteindre des objectifs complexes avec une efficacité accrue. Cependant, des défis tels que le coût et l’intégration avec les systèmes existants doivent être abordés.

Définition et fonctionnement des agents IA

Un agent IA est un système informatique conçu pour percevoir son environnement, prendre des décisions et agir de manière autonome afin d’atteindre des objectifs spécifiques. Contrairement aux programmes traditionnels qui suivent des instructions prédéfinies, les agents IA peuvent s’adapter, apprendre et évoluer en fonction des situations qu’ils rencontrent.

Comment fonctionnent les agents IA ?

Les agents IA reposent sur une architecture sophistiquée qui comprend plusieurs composantes clés :

Grands Modèles de Langage (LLM) : Ces modèles, comme GPT-4 ou Llama, servent de « cerveau » pour interpréter les requêtes et générer des réponses cohérentes.

Mémoire Longue Durée : Les agents stockent leurs expériences et interactions pour améliorer leurs performances à long terme.

Outils d’Interaction : Ils utilisent des interfaces pour interagir avec le monde extérieur, telles que des API ou des systèmes ERP.

L’exemple d’assistants généraux montre comment les agents IA peuvent être utilisés pour automatiser des tâches complexes, comme la recherche approfondie en quelques minutes, un processus qui prendrait beaucoup plus de temps à un humain.

Travail collaboratif des agents IA

Approche Multi-Agents

L’approche multi-agents permet à plusieurs agents IA de travailler ensemble pour atteindre des objectifs partagés. Chaque agent peut avoir des rôles spécialisés, comme la perception, le raisonnement, ou l’exécution d’actions spécifiques. Cette collaboration est cruciale pour gérer des tâches complexes qui nécessitent diverses compétences.

Communication et coordination

Les agents communiquent entre eux via des protocoles de coordination pour maximiser l’efficacité et éviter les redondances. Cette communication est souvent facilitée par des frameworks qui gèrent le flux d’informations entre les agents.

Outils et frameworks

Des outils comme CrewAI sont utilisés pour orchestrer le travail des agents IA de manière efficace. Ces outils permettent de coordonner les actions des agents pour atteindre les objectifs d’entreprise de manière harmonieuse.

Les lacunes du déploiement des agents IA

Manque de standardisation

L’adoption des agents IA dans les entreprises est entravée par l’absence de normes standardisées qui régulent leur intégration et leur fonctionnement. Cette dissension engendre des défis lors de l’intégration des agents dans des systèmes préexistants, augmentant les coûts et les délais.

Compétences et formation

Une autre lacune cruciale réside dans le manque de compétences spécialisées nécessaires pour développer et gérer ces technologies. Selon une étude récente, seule une entreprise sur dix estiment avoir le personnel qualifié pour optimiser le potentiel des agents IA. La mise en place de programmes de formation dédiés pourrait combler ce fossé.

L’importance de combler ces lacunes

Traiter ces problèmes est essentiel pour que les agents IA réalisent leur potentiel maximum. Une standardisation accrue pourrait alléger le processus d’intégration, rendant les solutions plus accessibles aux petites et moyennes entreprises. De plus, parfaire les compétences professionnelles contribue directement à l’optimisation des outils d’IA, garantissant une efficacité accrue et une meilleure adoption.

Bénéfices et résultats attendus

Augmentation de la compétitivité

Les entreprises ayant réussi à intégrer les agents IA rapportent une augmentation significative de leur compétitivité, grâce à une meilleure réactivité et une innovation continue.

Effets sur la satisfaction client

L’engagement client s’en trouve amélioré, les agents IA offrant un service de qualité, personnalisé et rapide. Par exemple, une étude de Gartner indique que 85% des échanges client sont déjà pris en charge par des agents IA, résolvant efficacement les requêtes et issues courantes.

Questions fréquentes et développées sur les agents IA

L’un des grands interrogations qui hante l’esprit des entreprises est : « Les agents IA peuvent-ils remplacer intégralement les humains ? ». La réponse est nuancée. D’une part, ils excèdent dans l’exécution de tâches répétitives et volumineuses, mais l’élément humain demeure irremplaçable dans les dimensions empathiques et créatives des affaires. L’objectif n’est pas de remplacer les êtres humains, mais de libérer ces derniers des tâches routinières pour se concentrer sur les aspects qui requièrent créativité et jugement humain.

Par ailleurs, les défis de sécurité sont une préoccupation primordiale. Les données traitées par les agents IA doivent être scrupuleusement protégées pour éviter tout risque de violation. La mise en œuvre de protocoles de sécurité rigoureux et le chiffrement des données est primordial dans ce cadre pour assurer la confidentialité et la confiance des utilisateurs.

Impact global et perspectives futures

En définitive, les agents IA se profilent comme la clé de voûte de l’automatisation future. Avec une réussite d’implémentation résolvant les défis techniques et humains, ils promettent d’améliorer la productivité et de soutenir l’innovation dans tous les secteurs d’activité. Le renforcement des compétences, associé à une réglementation adéquate, pave le chemin pour leur adoption plus large et plus complète.

La continuité des recherches en matière d’intelligence artificielle et de collaboration multi-agence permet ainsi de considérer un avenir où l’efficacité organisationnelle se double de nouvelles opportunités inédites, tout en préservant des valeurs humaines essentielles.

Depuis mars 2025, un changement fiscal majeur en France, touchant directement les ménages et les professionnels du secteur de l’énergie. La suppression du taux réduit de TVA pour les chaudières à combustibles fossiles traduit une volonté ferme de la part du gouvernement de propulser la transition énergétique. Cette mesure, inscrite dans la loi de finances 2025, est alignée avec la directive européenne visant à diminuer l’empreinte carbone des habitations. Pour bien comprendre ce qui vous attend et comment cela peut affecter vos projets futurs, nous vous proposons une analyse détaillée des implications de cette réforme.

Évolution des taux de TVA sur les chaudières fossiles

Avant mars 2025

Jusqu’au 1ᵉʳ mars 2025, les chaudières à très haute performance énergétique (THPE) bénéficiaient de taux réduits de TVA, soit 5,5 %, tandis que les installations au gaz, fioul ou charbon étaient taxées à 10 %. Pour bénéficier de ces taux, les installations devaient respecter des critères énergétiques stricts, établis et renforcés depuis 2014.

Depuis mars 2025

Désormais, toutes les chaudières pouvant utiliser des combustibles fossiles, même hybrides, sont soumises au taux de TVA normal de 20 %. Cette taxation inclut tous les travaux d’installation et de fourniture, y compris dans le cadre de rénovations énergétiques globales.

Exception : L’entretien et la réparation de ces chaudières continuent de bénéficier des taux réduits.

Traitement fiscal des chaudières à énergies renouvelables

Les chaudières utilisant des énergies renouvelables restent taxées à 5,5 %, tant qu’elles respectent les critères de performance fixés. Parmi les solutions éligibles figurent les chaudières biomasse, les pompes à chaleur aérothermiques, et d’autres installations basées sur les énergies renouvelables comme le solaire et la géothermie.

Implications pour les ménages et professionnels

Impact sur les particuliers

Pour les particuliers, la hausse de TVA représente un coût additionnel significatif, rendant les installations de chaudières gaz plus chères. Ce surcoût peut aisément grimper de plusieurs milliers d’euros, incitant les ménages à se tourner vers des solutions plus économiques et éligibles aux aides et taux réduits comme MaPrimeRénov’.

Conséquences pour les professionnels

Face à cette nouvelle donne fiscale, les professionnels du secteur seront contraints de diversifier leur offre, en s’orientant davantage vers les énergies renouvelables. Non seulement pour rester compétitifs, mais aussi pour se conformer aux nouveaux impératifs environnementaux. Les clauses transitoires assurent que les devis et contrats signés avant mars 2025 restent soumis aux anciens taux de TVA, offrant un répit temporaire aux acteurs en place.

Simplification administrative : fin des attestations CERFA

Par souci de simplification, la nouvelle réglementation remplace les complexités administratives des formulaires CERFA par une simple mention sur la facture. Cette procédure assouplie facilite le travail des artisans et rend le processus plus transparent pour les clients tout en préservant la traçabilité nécessaire par les mentions légales requises.

Impact global et perspectives du marché

Cette réforme fiscale s’inscrit dans une stratégie plus large visée par le plan REPowerEU, dont l’objectif est d’éliminer l’usage des chaudières fossiles d’ici 2030. Toutefois, des voix s’élèvent, comme celle de la CAPEB, critiquant la brutalité de cette mesure face aux ménages les plus vulnérables, même si des dispositifs transitoires ont été mis en place pour atténuer l’impact financier sur les foyers concernés.

Les raisons derrière la suppression des taux réduits de TVA

En cessant d’offrir un taux réduit de TVA sur les chaudières fossiles, le gouvernement français entend accélérer la transition énergétique du pays. Depuis plusieurs années, les débats autour du réchauffement climatique ont mis en lumière l’importance d’agir rapidement pour réduire notre dépendance aux combustibles fossiles. Loin d’être une simple mesure fiscale, cet ajustement s’inscrit dans une stratégie globale visant à diminuer les émissions de gaz à effet de serre dans le secteur résidentiel.

La France s’est engagée à atteindre la neutralité carbone d’ici 2050, et les chaudières à combustible fossile ont été identifiées comme un obstacle majeur à cet objectif. En redirigeant les incitations financières vers les énergies renouvelables, la réforme encourage non seulement la réduction des émissions de CO2 mais favorise également l’économie d’énergie sur le long terme.

Enjeux économiques et écologiques

Coûts et avantages à long terme

À court terme, l’augmentation de la TVA sur les chaudières fossiles pourrait soulever des inquiétudes financières chez certains ménages. Cependant, à long terme, l’impact financier pourrait être plus favorable. Selon l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME), les ménages pourraient réaliser des économies substantielles en optant pour des systèmes de chauffage renouvelables, grâce à une consommation énergétique réduite et à des coûts d’entretien souvent moindres.

De plus, en stimulant la demande pour des installations énergétiquement plus efficaces, la réforme crée un marché propice à l’innovation dans le secteur des énergies renouvelables. Les entreprises se voient ainsi poussées non seulement à innover mais aussi à développer de nouvelles compétences, ce qui, en retour, pourrait générer des emplois dans un secteur en plein essor.

Questions fréquentes sur l’avenir du chauffage

Beaucoup de ménages se demandent : quelles sont les solutions de rechange viables ? Les pompes à chaleur, les chaudières à granulés de bois et les systèmes solaires thermiques sont parmi les alternatives les plus prometteuses. Chacune de ces options offre des avantages uniques, notamment une haute efficacité énergétique et une moindre dépendance aux fluctuations des prix du gaz et du pétrole.

Un autre questionnement récurrent concerne les aides financières disponibles. Le dispositif MaPrimeRénov’ est la réponse. Cette aide de l’État est adaptée pour soutenir les ménages dans la transition vers des solutions plus vertes, en couvrant une partie des coûts d’investissement initiaux. Aussi, pour ceux qui envisagent une transformation radicale de leur système de chauffage, une combinaison de crédits d’impôt et de subventions locales pourrait alléger considérablement le coût total.

Comparaison des coûts avant et après la réforme

Type d’installation

Avant mars 2025 (TVA réduite)

Après mars 2025 (TVA normale)

Chaudière au gaz

5,5% TVA

20% TVA

Chaudière biomasse

5,5% TVA

5,5% TVA

Pompe à chaleur

5,5% TVA

5,5% TVA

Ses perspectives : qu’attendre du futur ?

La suppression des taux réduits de TVA pour les chaudières fossiles marque un pas décisif vers une fiscalité plus verte. En renforçant ces signaux économiques, la France se donne les moyens d’accélérer la transformation de son parc immobilier vers des systèmes à faible impact environnemental. Si le changement peut paraître abrupt, il porte en lui l’espoir d’un avenir énergétique plus durable.

Pour les ménages, comprendre et adapter ces nouvelles priorités fiscales est crucial. Bien que la transition puisse sembler coûteuse et complexe à première vue, elle représente une opportunité de moderniser leurs installations tout en protégeant l’environnement et leurs finances à long terme. Quant aux professionnels, il s’agit de saisir ce moment pour évoluer ensemble vers un marché porteur d’innovations et de solutions écologiques.

FAQ sur la fin du taux réduit de TVA pour les chaudières à combustibles fossiles (mars 2025)

Q : Depuis quand le taux réduit de TVA ne s’applique-t-il plus aux chaudières à combustibles fossiles ?

R: Depuis le 1er mars 2025, la France applique le taux normal de TVA (20 %) à la fourniture et à la pose de chaudières à combustibles fossiles (gaz, fioul), mettant ainsi fin au taux réduit qui s’appliquait auparavant.

Q : Quels types de chaudières sont concernés par la hausse de la TVA à 20 % ?

R : Toutes les chaudières fonctionnant aux énergies fossiles (gaz, fioul), y compris les chaudières à très haute performance énergétique (THPE), sont concernées par cette mesure.

Q : Les chaudières à énergie renouvelable bénéficient-elles toujours d’un taux réduit de TVA ?

R : Oui, les chaudières utilisant des énergies renouvelables (bois, granulés, biomasse, géothermie, etc.) restent éligibles au taux réduit de TVA à 5,5 %, sous réserve de respecter les critères de performance énergétique.

Q : Les travaux d’entretien ou de réparation sur une chaudière à gaz ou fioul sont-ils aussi concernés par le taux normal de TVA ?

R : Non, les travaux d’entretien et de réparation sur les chaudières à combustibles fossiles continuent de bénéficier d’un taux réduit de TVA (5,5 % ou 10 % selon la performance de l’équipement).

Q : Existe-t-il des exceptions ou des mesures transitoires pour les devis signés avant mars 2025 ?

R : Oui, si un devis a été signé et un acompte versé avant le 1er mars 2025, l’ancien taux de TVA réduit ou intermédiaire reste applicable pour ces travaux, même si la pose a lieu après cette date.

Q : Pourquoi la France a-t-elle supprimé le taux réduit de TVA pour les chaudières à combustibles fossiles ?

R : Cette décision vise à accélérer la transition énergétique en France, à réduire les émissions de gaz à effet de serre et à encourager l’installation de solutions de chauffage plus écologiques, conformément aux directives européennes.

Q : Comment bénéficier d’un taux réduit de TVA pour l’installation d’une chaudière en 2025 ?

R : Pour bénéficier d’un taux réduit de TVA à 5,5 %, il faut opter pour une chaudière utilisant une énergie renouvelable et répondant aux critères de performance énergétique fixés par la réglementation.

Q : Cette mesure concerne-t-elle aussi les logements neufs et anciens ?

R : Oui, la fin du taux réduit de TVA pour les chaudières à combustibles fossiles concerne aussi bien les logements neufs que les logements anciens.

Q : Où trouver la liste des équipements de chauffage éligibles au taux réduit de TVA ?

R : La liste officielle des équipements éligibles au taux réduit de TVA est disponible sur le site du service public (service-public.fr) et sur le site du ministère de la Transition écologique.

Q : Quelles alternatives écologiques existent pour remplacer une chaudière à énergie fossile ?

R : Les alternatives incluent les pompes à chaleur, les chaudières à bois ou à granulés, les systèmes solaires combinés et les réseaux de chaleur urbains utilisant des énergies renouvelables.

Vous souhaitez en savoir plus sur la TVA et la transition énergétique ? N’hésitez pas à consulter nos autres articles ou à contacter un professionnel qualifié pour un accompagnement personnalisé !

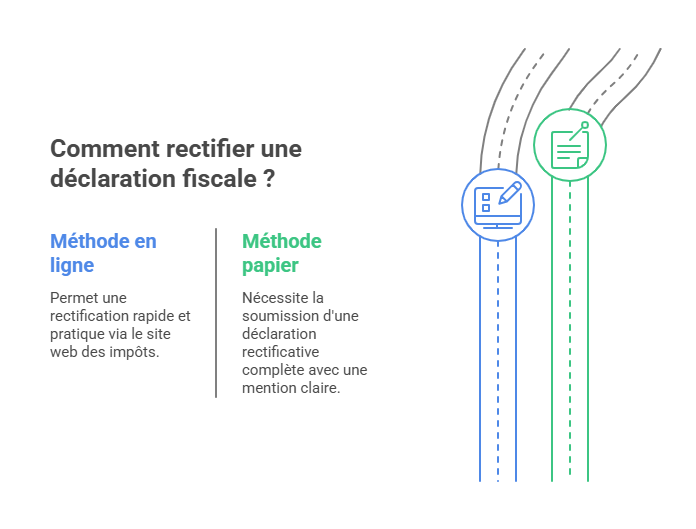

Depuis 2021, les indépendants bénéficient d’une déclaration sociale et fiscale unique, remplaçant les anciennes déclarations distinctes comme la Déclaration Sociale des Indépendants (DSI). Ce système simplifie considérablement les démarches administratives, limitant ainsi la complexité des formalités pour les travailleurs indépendants. En effet, cette déclaration unifiée permet de déclarer à la fois les revenus pour le calcul des impôts et des cotisations sociales en une seule étape.

Histoire et évolution de la déclaration unique

Suppression de la DSI

La Déclaration Sociale des Indépendants (DSI) a été supprimée en 2021, marquant une rupture avec le système précédent où les indépendants devaient effectuer des déclarations distinctes pour les aspects fiscal et social.

Élargissement à divers secteurs

En 2023, la déclaration unifiée a été élargie à d’autres secteurs, notamment aux praticiens et auxiliaires médicaux conventionnés (PAM-C) et aux agriculteurs, permettant ainsi à environ 2,3 millions d’usagers de déclarer leurs revenus en une seule fois pour le calcul de leurs cotisations sociales et impôts.

Qui est concerné ?

La déclaration sociale et fiscale unique s’applique à divers types de revenus, incluant :

BIC (Bénéfices Industriels et Commerciaux).

BNC (Bénéfices Non Commerciaux).

BA (Bénéfices Agricoles).

Autres revenus d’activités indépendantes.

Modalités de déclaration

Où déclarer

La déclaration se fait en ligne sur le site impots.gouv.fr.

Comment déclarer

Accès à l’espace personnel : Connectez-vous à votre espace personnel pour réaliser votre déclaration fiscale habituelle.

Compléter le volet social : Si la rubrique « Déclaration de revenus des indépendants » n’est pas sélectionnée automatiquement, cochez-la pour accéder à la partie sociale.

Possibilité de confier la déclaration à un tiers

Il est possible de mandater un expert-comptable pour effectuer la déclaration.

Correction des données sociales

En cas d’erreur, il est possible de corriger en ligne les informations sociales sur le site impots.gouv.fr.

Actualités pour 2025

Nouveau mécanisme pour régulariser les cotisations sociales impayées

Il n’y a pas d’informations précises sur un nouveau mécanisme de prélèvement complémentaire pour 2025. Cependant, les cotisations provisionnelles restent régulées par l’Urssaf, et les régularisations sont effectuées sur les cotisations définitives.

Ajustement des cotisations provisionnelles

L’Urssaf ajuste régulièrement les cotisations provisionnelles pour garantir leur conformité aux revenus déclarés.

Calcul et transmission des cotisations

Les revenus déclarés sont utilisés pour calculer les cotisations sociales et les contributions sociales, qui incluent l’assurance maladie, la vieillesse, l’invalidité-décès, et les allocations familiales. Une fois la déclaration validée, les informations nécessaires sont transmises automatiquement à l’Urssaf et à la caisse de retraite des professions libérales si applicable.

Urssaf et mon-entreprise.fr offrent des outils pour faciliter la déclaration sociale et fiscale.

IMPOTS.GOUV.FR fournit des guides détaillés pour la déclaration en ligne.

Challenges et solutions pour la déclaration Unique

Dans le contexte en constante évolution des besoins administratifs, plusieurs défis subsistent pour les indépendants quant à la déclaration sociale et fiscale unique. Parmi les obstacles majeurs, on trouve l’adaptation aux nouvelles normes et la compréhension des modalités spécifiques entourant cette déclaration. Pourtant, ces défis représentent autant d’opportunités pour améliorer la conformité et la gestion administrative.

Manques actuels et conséquences

L’un des principaux problèmes auxquels les indépendants font face est le manque de clarté sur les obligations précises. Par exemple, de nombreux travailleurs se trouvent démunis devant les exigences de documentation requise ou face aux changements réguliers de la législation fiscale. Sans un accompagnement adéquat, ils risquent de faire des erreurs coûteuses, qu’il s’agisse de sous-estimer leurs cotisations sociales ou de ne pas être à jour avec leur situation fiscale.

L’Importance de résoudre ces problématiques

Éliminer ces insuffisances est essentiel non seulement pour le bien-être financier des indépendants, mais aussi pour assurer le bon fonctionnement du système de sécurité sociale dans son ensemble. En apportant des solutions claires et accessibles, on facilite l’intégration des professionnels dans le système fiscal et social, augmentant ainsi les recettes fiscales et réduisant les cas de non-conformité.

Bénéfices attendus de la déclaration 2025

À l’horizon 2025, l’objectif principal de cette réforme est une simplification accrue du processus de déclaration, qui se traduit par un gain de temps et d’efficacité pour l’ensemble des professionnels indépendants. En centralisant les informations sur une seule plateforme en ligne, les erreurs de saisie diminuent et les interactions redondantes avec les administrations sont évitées.

Comparaison des procédures avant et après 2025

Aspect

Avant 2025

Après 2025

Complexité

Multiplicité des déclarations

Déclaration unifiée

Temps de traitement

Long et fragmenté

Réduit et optimisé

Erreur potentielle

Élevée

Minimisée

Questions fréquentes : réponses détaillées

Beaucoup se demandent comment le nouveau système impactera les charges mensuelles et annuelles. En effet, avec ce processus unifié, les paiements de cotisations seront adaptés en temps réel aux revenus déclarés, permettant ainsi une gestion plus transparente et proactive des finances.

Une autre interrogation fréquente concerne le rôle des experts-comptables dans ce nouveau modèle. Bien que le système soit conçu pour être dupe-proof pour les utilisateurs, l’assistance d’un professionnel reste précieuse pour optimiser fiscalement certaines dépenses ou pour veiller au respect des juridictions changeantes.

Enfin, de nombreux indépendants se questionnent sur la sécurité des données sur les plateformes dédiées. Les normes actuelles de protection des données garantissent qu’aucune information sensible ne sera compromise, avec des protocoles de chiffrement robustes mis en place.

Vers un avenir simplifié : optimisation et efficience

La déclaration sociale et fiscale unique pour 2025 se présente comme un pas décisif vers la simplification administrative des indépendants. En agrégeant les obligations sociales et fiscales en une démarche unifiée, ce processus non seulement favorise une gestion plus sécurisée des obligations fiscales, mais contribue également à alléger le fardeau administratif pesant sur les professionnels. Pour tirer pleinement parti de ce système, se tenir informé des évolutions législatives et s’appuyer sur les services offerts par les plateformes gouvernementales et les Allo impôt experts-comptables demeure crucial.

La blockchain, souvent vue comme l’épine dorsale d’une nouvelle ère technologique, se montre être un pilier fondamental dans la transformation des transactions financières. Grâce à son architecture décentralisée et immuable, elle redéfinit les normes de transparence et de sécurité, des éléments cruciaux pour le futur des échanges financiers. En déroulant le fil de cette révolution, cet article vous invite à explorer comment cette technologie prometteuse remodèle le paysage financier mondial.

Présentation de la blockchain

Définition et fonctionnement

La blockchain est une technologie de registre distribué qui valide et enregistre des transactions sans nécessiter l’intervention d’un tiers de confiance central. Chaque transaction est cryptée et ajoutée à un bloc qui, une fois validé par le consensus du réseau, devient immuable. Ce mécanisme assure à la fois sécurité et transparence, des caractéristiques précieuses pour le secteur financier.

Principes clés

Trois éléments fondamentaux font la force de la blockchain :

Décentralisation : La gestion du réseau est répartie entre plusieurs nœuds, éliminant le besoin d’un intermédiaire unique.

Transparence : Toutes les transactions sont accessibles publiquement, réduisant les possibilités de fraude.

Sécurité : Grâce à l’encryptage et à la validation par consensus, la blockchain protège contre la falsification des données.

Avantages de la blockchain

Avantages dans les transactions financières

En appliquant la blockchain dans le domaine des transactions financières, les institutions découvrent divers avantages significatifs :

Transparence : Elle garantit un enregistrement clair et immuable de toutes les transactions, minimisant les risques d’activités frauduleuses.

Sécurité : En bloquant les modifications malveillantes, la blockchain sécurise intactement les données des transactions.

Efficacité : Les procédés de transaction s’avèrent souvent plus rapides et moins coûteux comparativement aux systèmes conventionnels.

Des exemples concrets comme le réseau IIN de JP Morgan pour les transferts internationaux montrent comment les grands acteurs adoptent cette technologie pour optimiser leurs opérations.

Défis et limitations

Limitations et défis

Malgré ses promesses, la blockchain doit encore résoudre plusieurs défis avant une adoption totale :

Réglementation : Les cadres juridiques actuels peinent à rattraper cette avancée technologique, nécessitant une adaptation continue.

Scalabilité : Le volume croissant des transactions met sous pression les capacités de traitement de la blockchain.

Acceptation : L’intégration globale reste freinée par un manque de compréhension et de confiance envers cette nouvelle technologie.

Tendances actuelles et futures

Intégration avec la finance traditionnelle

Des grandes institutions financières comme JP Morgan s’engagent de plus en plus dans l’intégration de la blockchain pour accélérer et sécuriser leurs transactions internationales. De plus, les stablecoins et les monnaies numériques des banques centrales (MNBC) sont en train de remodeler l’avenir des transactions financières.

Exemple

La blockchain s’avère prometteuse dans le financement participatif, où elle réduit les coûts et améliore la transparence des campagnes. En parallèle, son utilisation dans les paiements transfrontaliers réduit significativement les frais et les délais de transaction.

Exemples concrets d’utilisation

La vaste application de la blockchain s’étend déjà à divers secteurs, illustrant son potentiel remarquable :

Réseau IIN de JP Morgan : Optimisation des transferts internationaux avec rapidité et sécurité accrues.

VeChain : Assure la traçabilité et l’authenticité des produits par le biais de la blockchain.

Principaux défis à relever dans l’adoption de la Blockchain

Bien que la blockchain offre de nombreux avantages, son adoption à grande échelle présente encore des défis significatifs. Parmi ceux-ci, la scalabilité est souvent citée. La capacité de la blockchain à traiter un grand volume de transactions est limitée, ce qui pose problème dans des contextes nécessitant un haut débit de traitement. Une solution éventuelle serait l’implémentation de protocoles complémentaires comme le Lightning Network, qui peut littéralement booster les capacités de transaction.

Un autre obstacle souvent mentionné est la réglementation. Actuellement, le cadre légal entourant la blockchain est encore flou dans de nombreux pays, créant une certaine incertitude pour les investisseurs et les entreprises. Pour pallier à cela, des initiatives comme celles de l’Union Européenne, qui travaille activement sur un cadre réglementaire pour les crypto-actifs, sont prometteuses.

Importance de surmonter ces obstacles

Surmonter ces problèmes est primordial pour assurer une adoption généralisée et un fonctionnement fluide de la blockchain dans le secteur financier. La régulation guiderait non seulement l’innovation, mais offrirait également une sécurité juridique nécessaire pour attirer davantage d’investissements. De la même manière, résoudre le problème de scalabilité encouragerait une utilisation quotidienne, même dans les contextes les plus exigeants des services financiers.

Résultats attendues et bénéfices potentiels

L’adoption généralisée de la blockchain pourrait transformer entièrement le paysage financier moderne. En plus d’accroître la transparence, elle pourrait rendre les services financiers plus accessibles, particulièrement aux populations non bancarisées dans des régions du monde où l’accès aux institutions financières traditionnelles est limité.

Les coûts de transaction pourraient également être considérablement réduits. Les frais que les banques traditionnelles facturent pour certaines transactions, notamment internationales, pourraient être minimisés grâce à la blockchain, rendant ces opérations plus abordables pour un plus grand nombre d’utilisateurs.

Questions fréquentes développées

Un question fréquente concerne la sécurité des données sur la blockchain. Contrairement aux systèmes traditionnels où un point d’entrée compromis peut exposer toutes les données, la nature décentralisée de la blockchain offre une sécurité supérieure. Même si un composant du réseau est attaqué, les autres nœuds préservent l’intégrité des données globales.

Un second point souvent soulevé est l’impact environnemental de la blockchain. La méthode de validation de transactions par preuve de travail est connue pour être énergivore, pourtant des alternatives plus écologiques, comme la preuve d’enjeu, gagnent en popularité. Par exemple, Ethereum est passé à un système de preuve d’enjeu, réduisant drastiquement sa consommation énergétique.

Enfin, l’adoption de la blockchain pose la question de la confidentialité des données. Même si les transactions sont transparentes, des solutions techniques, telles que les zk-SNARKs, permettent de préserver la confidentialité des utilisateurs sans compromettre la sécurité ou la vérifiabilité des transactions.

Cas d’usage et comparaisons

Pour mieux comprendre les applications concrètes de la blockchain, il est utile de comparer ses fonctionnalités avec celles des systèmes traditionnels. Voici un tableau qui illustre certains avantages clés.

Caractéristique

Blockchain

Systèmes Traditionnels

Transparence

Élevée

Modérée

Fraude

Minimisation maximale

Vulnérabilités présentes

Coût

Réduit

Élevé

Vitesse de Transaction

Variable, mais améliorante

Variable, souvent lente

Confidentialité

Maintenue grâce à la cryptographie

Sujette à risque

Vers un nouveau paradigme financier

La blockchain a le potentiel de poser les bases d’un avenir financier plus transparent et sécurisé. Tandis que le chemin vers une adoption totale est parsemé d’obstacles, notamment réglementaires et technologiques, la dynamique actuelle montre une direction positive. À mesure que les solutions évoluent et que la réglementation s’affine, la blockchain pourrait devenir le socle d’une nouvelle ère économique.

En conclusion, la technologie blockchain est plus qu’une simple mode ; elle constitue un véritable tournant technologique qui pourrait redéfinir notre approche des transactions financières. Avec une adoption croissante par les grandes institutions et une appréciation de ses bénéfices, la blockchain s’établit progressivement comme un pilier de la finance moderne.

Les entreprises modernes évoluent à une vitesse fulgurante, et avec elles, les méthodes de gestion financière doivent suivre le rythme. Au cœur de cette transformation se trouvent les paiements en temps réel, qui changent la donne en matière de gestion de trésorerie. Ces systèmes sophistiqués permettent de transférer des fonds en quelques secondes, offrant ainsi une flexibilité et une réactivité inédites aux entreprises.

Introduction aux outils de paiement en temps réel

Les outils de paiement en temps réel ont révolutionné la gestion financière des entreprises en offrant un traitement instantané des transactions. Ces systèmes permettent de recevoir et d’envoyer des fonds en quelques secondes, ce qui constitue un changement significatif par rapport aux méthodes traditionnelles où les paiements étaient traités par lots, pouvant prendre jusqu’à plusieurs jours.

Définition et principe

Les paiements en temps réel utilisent des technologies avancées pour traiter les transactions financières de manière instantanée. Cette rapidité améliore considérablement la gestion de trésorerie des entreprises en leur permettant d’accéder immédiatement aux fonds reçus, plutôt que d’avoir à attendre des délais de compensation traditionnels.

Évolution technologique