Les récentes décisions du Conseil d’État révolutionnent la déduction des provisions pour les associés de sociétés de personnes. Décryptage des nouvelles règles applicables depuis 2025.

Cadre juridique des sociétés de personnes

Définition et typologie

Les sociétés de personnes concernées incluent des structures telles que les SCI, SNC, EURL, et SARL de famille. Elles présentent des spécificités notoires, principalement orientées autour de la transparence fiscale, comme stipulé dans l’article 8 du CGI, et de l’intégration des résultats au niveau des associés, que ce soit en BIC ou en BNC.

Imposition des associés

Le mécanisme de déclaration repose sur les quote-parts de résultats qui sont déclarées à l’IR ou l’IS, selon l’option choisie. Le traitement des retraits nécessite une distinction claire entre revenus imposables, tels que les dividendes, et la récupération de capital. Par exemple, un associé possédant 30 % d’une SCI générant 100 000 € de revenus devra déclarer 30 000 € en BIC/BNC.

Régime des provisions déductibles

Fondements légaux

L’article 39-1-5° du CGI spécifie que les risques doivent être précisément identifiés et datés, et exige une justification du caractère exceptionnel. Les nouveautés de 2025 assouplissent la preuve d’insolvabilité, avec une compatibilité accrue avec la transparence fiscale.

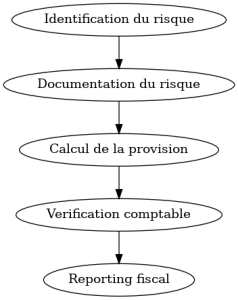

Cas pratique SCI

Pour les créances douteuses entre sociétés, une provision est déductible si le risque est avéré, par exemple en cas de défaillance d’un coassocié. Les prérequis incluent une documentation rigoureuse du risque spécifique, incluant contrats et relevés bancaires. L’impact fiscal varie : une déduction immédiate est possible en IS, tandis qu’un report peut être nécessaire sous l’IR, sous certaines conditions.

Enjeux récents

Jurisprudence 2025

La décision CE 2025 (n°474824) valide les provisions sans lien automatique avec les pertes sociales et rejette la théorie de l’indissociabilité des risques. Ceci a pour conséquences l’optimisation de la trésorerie des groupes et la réduction des contentieux fiscaux.

Alertes pratiques

Les pièges fréquents incluent le défaut de matérialisation comptable et l’absence de distinction entre risque structurel et exceptionnel. Il est crucial de documenter l’analyse financière du débiteur et de tenir des procès-verbaux délibératifs actualisés.

Perspectives et recommandations

Pour anticiper les contrôles, il est conseillé de mettre à jour les procédures internes et d’archiver rigoureusement les éléments probants tels que les e-mails et expertises. La veille législative devra inclure les projets de simplification des régimes translucides, comme envisagé par l’article 8 du CGI.

Annexes pratiques

Checklist des 5 points-clés

1. Vérifier le respect de l’article 39-1-5° CGI

2. Documenter le risque spécifique (date, montant, cause)

3. Justifier l’exceptionnalité du défaut de paiement

4. Harmoniser les écritures comptables

5. Actualiser les provisions annuellement

Flux de travail recommandé

Ressources complémentaires

Pour une compréhension approfondie, des ressources peuvent être exploitées :

Analyse des lacunes de la réforme 2025

La réforme fiscale 2025 a apporté des avancées significatives, mais n’a pas résolu toutes les problématiques liées aux provisions déductibles pour les sociétés de personnes. Un point crucial reste l’absence de directives claires sur la gestion des provisions en cas de modifications structurelles, telles que la fusion d’associés ou leur sortie du capital.

Les sociétés concernées manquent parfois de repères exacts pour évaluer les provisions en situation de litiges potentiels. Cette lacune pourrait mener à des optimisations maladroites et des risques accrus de litiges fiscaux.

Importance de résoudre ces problématiques

Il est essentiel de combler ces lacunes pour sécuriser fiscalement les sociétés de personnes. En effet, l’absence de guidelines précises entrave l’optimisation financière et accroît l’incertitude des associés quant à leur situation fiscale. Ce flou peut freiner les investissements et la croissance de ces sociétés.

L’adoption de mesures précises garantirait une meilleure gestion des flux financiers et permettrait aux associés de maximiser leurs investissements en toute transparence.

Bénéfices attendus des clarifications législatives

Des décrets d’application plus détaillés amèneraient de nombreux avantages. Premièrement, ils offriraient aux entreprises la possibilité d’améliorer la prévision et le contrôle de trésorerie, renforçant ainsi leur stabilité financière. Deuxièmement, une réglementation plus claire encouragerait les prises de risques calculées, favorisant l’innovation économique. Enfin, ces clarifications réduiraient les risques de contentieux coûteux avec l’administration fiscale.

Imaginons une société civile immobilière (SCI) qui souhaite vendre une partie de son parc immobilier. La connaissance précise des provisions déductibles pourrait alléger les charges fiscales dues lors de la transaction, augmentant ainsi la rentabilité de l’opération.

Questions fréquentes sur les provisions déductibles

Une question récurrente concerne la documentation nécessaire pour justifier les provisions déductibles. Pour être acceptables, ces justifications doivent inclure des preuves tangibles des risques encourus, comme des rapports de solvabilité, des correspondances écrites relatives aux créances, et des preuves de défaillance contractuelle. Une documentation exhaustive est cruciale pour se prémunir contre les révisions fiscales.

Une autre interrogation porte sur l’impact fiscal des provisions sur le long terme. Alors que les provisions permettent une gestion flexible de la trésorerie à court terme, elles peuvent également influencer la stratégie d’investissement de la société, en optimisant les rendements des capitaux propres. Le recours à des outils de projection financière est souvent recommandé pour évaluer ces impacts.

En ce qui concerne la compatibilité des nouveaux standards avec la transparence fiscale, bien que cela offre une meilleure harmonisation entre les résultats sociaux et fiscaux, cela exige également de nouvelles compétences comptables. Les sociétés doivent adapter leurs systèmes et former leurs équipes pour se conformer efficacement aux nouvelles exigences fiscales.

Optimisation des processus comptables à la lumière des nouvelles règles

Face aux nouvelles règles, il est impérieux pour les sociétés de se doter de modèles de gestion efficaces. Les audits réguliers et les mises à jour des procédures comptables doivent devenir des pratiques standards, consolidant une culture d’anticipation des contrôles fiscaux.

Des formations continues sur les évolutions législatives permettront aux sociétés d’aligner leurs stratégies fiscales avec les attentes administratives, tout en réduisant les risques d’erreurs coûteuses.

L’adoption d’un outil de veille technologique proactive aide également à surveiller les modifications réglementaires, ce qui assure une conformité continue et proactive aux dernières exigences.

Tableau de comparaison des options fiscales

| Critère | IR | IS |

|---|---|---|

| Déduction provisions | Sous conditions | Directe |

| Taux d’imposition | Barème progressif | 25 % |

| Plus-values | Taxation à 19 % | Report possible |

Réalignements stratégiques pour un avenir fiscal serein

La jurisprudence fiscale de 2025 ouvre la voie à une gestion plus fine des provisions déductibles, visant à simplifier les relations entre les sociétés de personnes et l’administration fiscale. Un réajustement des pratiques comptables et fiscales est impératif pour tirer parti de ces évolutions, avec une attention particulière aux documents justificatifs.

En investissant dans des systèmes de comptabilité avancés et en améliorant la compréhension des lois fiscales actuelles, les sociétés de personnes peuvent améliorer leur résilience financière tout en respectant les standards juridiques en vigueur.

Formez-vous à la comptabilité / finance avec un coaching 100 % personnalisé, basé sur vos documents réels.

Qu'en pensez vous ?