L’impôt sur le revenu en France en 2025 : Un guide complet

L’impôt sur le revenu (IR) est un élément central du système fiscal français, touchant la majorité des foyers fiscaux. En 2025, cet impôt connaît plusieurs évolutions importantes, résultant de l’adoption du Projet de Loi de Finances (PLF) 2025. Cet article vise à offrir une analyse détaillée du fonctionnement de l’IR, en expliquant ses mécanismes, ses nouveautés et ses implications pour les contribuables français.

Contexte politique et adoption du PLF 2025

L’année 2024 a été marquée par une instabilité politique qui a eu des répercussions sur l’adoption du PLF 2025. Après la censure du gouvernement Barnier et une période d’incertitude, le gouvernement Bayrou a finalement réussi à faire adopter le PLF début février 2025, en engageant sa responsabilité devant l’Assemblée nationale. Ce texte, largement inspiré de la version initiale, comporte néanmoins quelques nouveautés significatives.

Les principes fondamentaux de l’impôt sur le revenu

Un impôt progressif basé sur le revenu du foyer fiscal

L’IR se caractérise par son caractère progressif, c’est-à-dire que le taux d’imposition augmente avec le niveau de revenu. Il prend en compte l’ensemble des revenus du foyer fiscal, ce qui inclut les revenus du travail, du capital, et d’autres sources comme les pensions ou les rentes.

Le rôle central du quotient familial

Le quotient familial est un mécanisme essentiel de l’IR français. Il vise à adapter la charge fiscale en fonction de la composition du foyer fiscal, prenant ainsi en compte les charges de famille. Ce système permet de diviser le revenu imposable par un nombre de parts fiscales, déterminé selon la situation familiale du contribuable.

Les nouveautés du PLF 2025

Revalorisation du barème de l’IR

Initialement, l’article 2 du PLF 2025 prévoyait une indexation des tranches de revenus du barème progressif de l’IR sur l’inflation de 2024, estimée à 2%. Cependant, la version finale du texte a retenu une revalorisation plus modeste de 1,8%. Cette mesure vise à éviter les effets de seuil qui pourraient pénaliser les contribuables dont les revenus ont simplement suivi l’inflation.

Introduction d’une contribution différentielle sur les hauts revenus

L’une des principales nouveautés du PLF 2025 est l’introduction d’une « contribution différentielle sur les hauts revenus ». Cette mesure, prévue à l’article 3, vise à garantir une imposition minimale de 20% pour les foyers fiscaux les plus aisés. Elle s’applique aux contribuables déjà assujettis à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), c’est-à-dire ceux dont le revenu fiscal de référence dépasse 250 000€ pour un célibataire ou 500 000€ pour un couple.

Cette contribution s’appliquera aux revenus de 2025, avec un acompte de 95% à verser entre le 1er et le 15 décembre 2025. Il est important de noter qu’elle est distincte de l’IR et de la CEHR, constituant ainsi une nouvelle strate dans l’imposition des hauts revenus.

Le calcul de l’impôt sur le revenu : une approche étape par étape

Le calcul de l’IR peut sembler complexe, mais il suit une logique précise que nous allons détailler.

Détermination du revenu net imposable

La première étape consiste à déterminer le revenu net imposable du foyer fiscal. Ce revenu comprend l’ensemble des revenus perçus par le foyer, après déduction des charges déductibles et des abattements spécifiques à certains types de revenus.

Application du quotient familial

Une fois le revenu net imposable établi, on applique le quotient familial. La formule est la suivante :

Quotient familial = Revenu net imposable / Nombre de parts du foyer fiscal

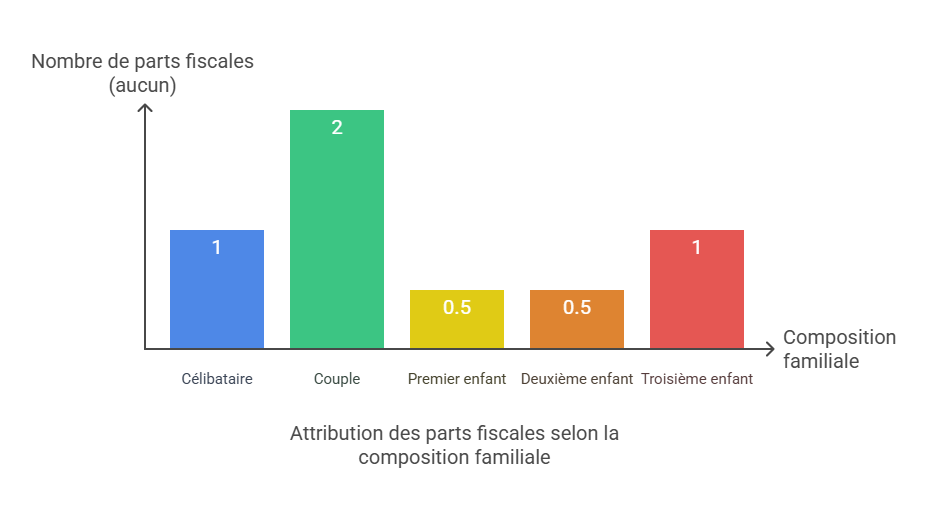

Le nombre de parts dépend de la situation familiale du contribuable. Par exemple :

- Un célibataire compte pour 1 part

- Un couple marié ou pacsé compte pour 2 parts

- Chacun des deux premiers enfants ajoute 0,5 part

- À partir du troisième enfant, chaque enfant ajoute 1 part

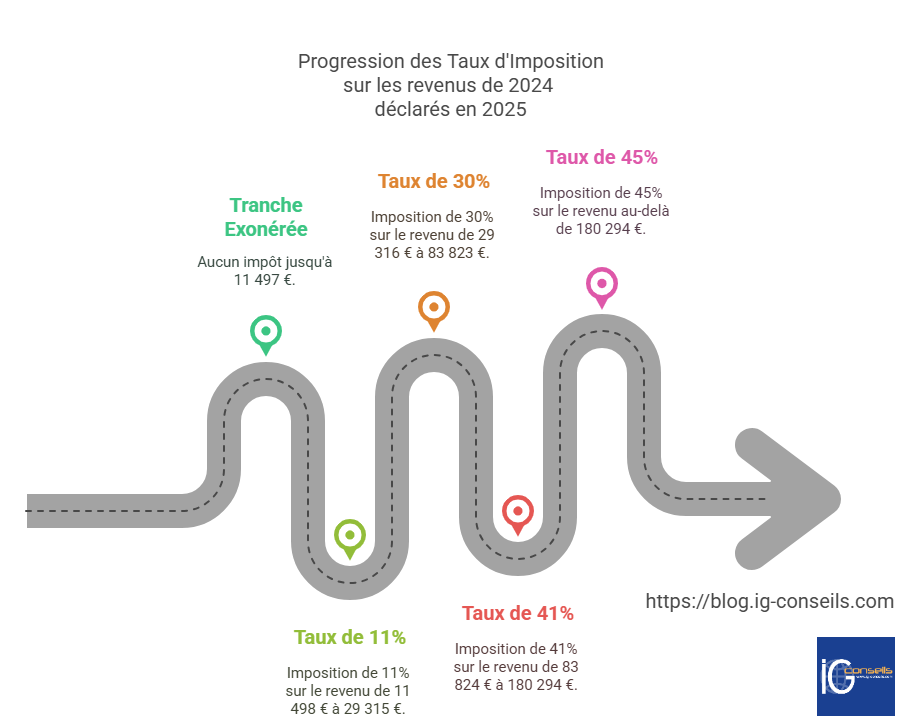

Barème progressif pour revenus de 2024 déclarés en 2025

Le quotient familial obtenu est ensuite soumis au barème progressif de l’IR.

- 0% jusqu’à 11 497 €

- 11% de 11 498 € à 29 315 €

- 30% de 29 316 € à 83 823 €

- 41% de 83 824 € à 180 294 €

- 45% au-delà de 180 294 €

Multiplication par le nombre de parts

Le montant d’impôt obtenu après application du barème est ensuite multiplié par le nombre de parts du foyer fiscal. Cette étape permet de « reconstituer » l’impôt total du foyer.

Le quotient familial : un mécanisme de justice fiscale

Le quotient familial, prévu à l’article 193 du Code Général des Impôts (CGI), est un élément clé du système fiscal français. Il vise à adapter la charge fiscale en fonction des charges de famille du contribuable.

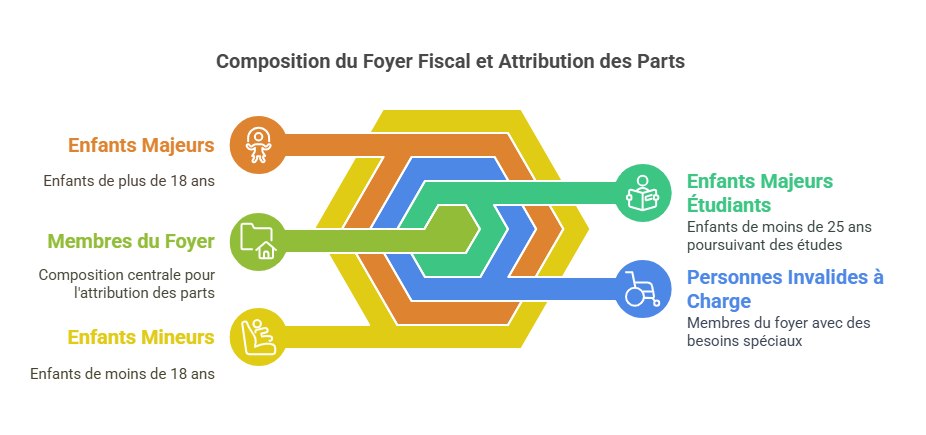

Détermination du nombre de parts

Le nombre de parts attribué à un foyer fiscal dépend de sa composition :

- Les époux ou partenaires de PACS comptent chacun pour une part

- Les enfants mineurs sont automatiquement rattachés au foyer fiscal

- Les enfants majeurs de moins de 25 ans poursuivant des études peuvent être rattachés sur option

- Les personnes invalides à charge sont également prises en compte

Cas particuliers et majorations

Certaines situations donnent droit à des majorations de parts :

- Les parents isolés (célibataires ou divorcés vivant seuls) bénéficient d’une demi-part supplémentaire s’ils supportent seuls la charge d’au moins un enfant

- Depuis 2023, les veufs ou veuves de plus de 74 ans dont le conjoint décédé était titulaire de la carte du combattant bénéficient d’une demi-part supplémentaire, quel que soit l’âge du conjoint au moment du décès

Plafonnement des effets du quotient familial

Pour limiter les avantages fiscaux liés au quotient familial pour les hauts revenus, ses effets sont plafonnés :

- 1 673€ pour chaque demi-part supplémentaire

- 836,50€ pour chaque quart de part supplémentaire

- 1 868€ pour chaque part supplémentaire dans le cas des contribuables veufs ayant des enfants à charge

Les ajustements possibles de l’impôt

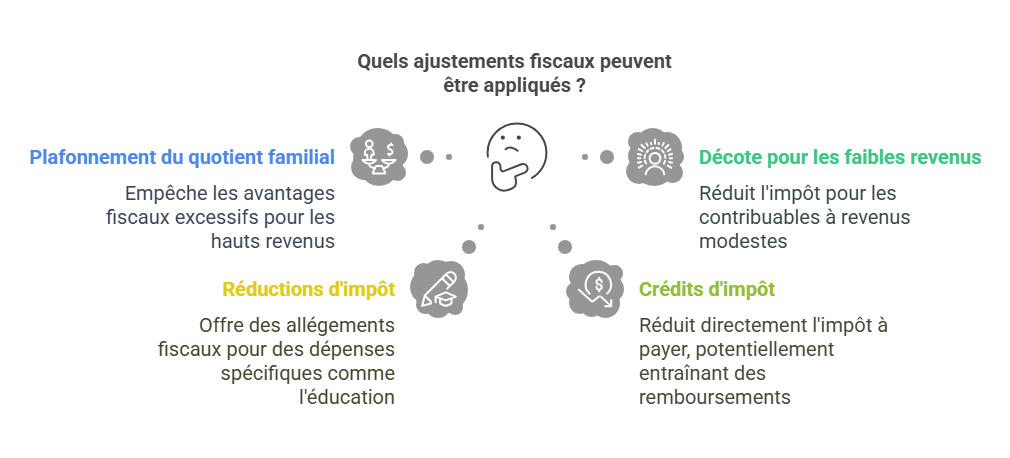

Une fois le montant brut de l’impôt calculé, plusieurs ajustements peuvent intervenir, dans un ordre précis :

Plafonnement du quotient familial

Comme mentionné précédemment, les effets du quotient familial sont plafonnés pour éviter des avantages fiscaux trop importants pour les hauts revenus.

Décote pour les faibles revenus

La décote est un mécanisme qui permet de réduire l’impôt pour les contribuables aux revenus modestes. Elle s’applique lorsque l’impôt brut est inférieur à un certain seuil.

Réductions d’impôt

Certaines dépenses peuvent donner droit à des réductions d’impôt. C’est le cas par exemple des frais de scolarité des enfants poursuivant des études secondaires ou supérieures.

Crédits d’impôt

Les crédits d’impôt permettent de réduire directement le montant de l’impôt à payer, voire d’obtenir un remboursement si le crédit d’impôt est supérieur à l’impôt dû. Les frais de garde d’enfants de moins de 6 ans donnent par exemple droit à un crédit d’impôt.

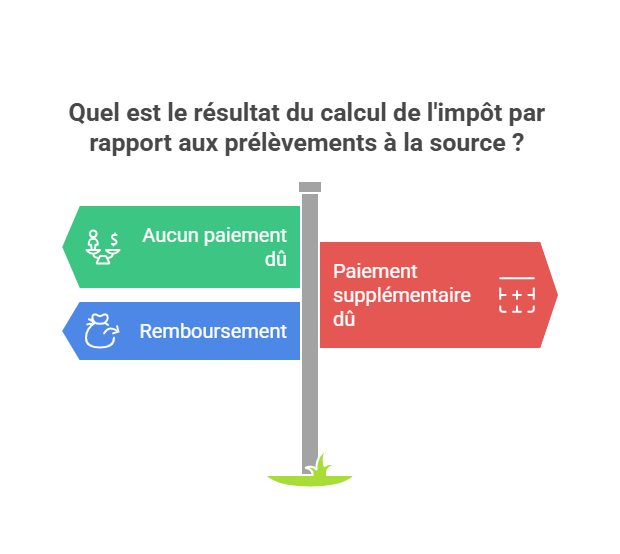

Le prélèvement à la source et le solde de l’impôt

Depuis 2019, l’impôt sur le revenu est prélevé à la source. Ce système modifie le calendrier de paiement de l’impôt, mais pas son mode de calcul.

Fonctionnement du prélèvement à la source

Le prélèvement à la source (PAS) consiste à déduire l’impôt directement sur les revenus au moment où ils sont perçus. Pour les salariés, c’est l’employeur qui effectue ce prélèvement sur le salaire. Pour les indépendants et les retraités, des acomptes mensuels ou trimestriels sont prélevés directement sur le compte bancaire.

Calcul du solde

Malgré le PAS, une déclaration de revenus reste nécessaire chaque année. Elle permet de calculer le montant exact de l’impôt dû et de le comparer aux sommes déjà prélevées à la source.

Trois situations peuvent alors se présenter :

- Si l’impôt calculé est égal aux sommes prélevées à la source, aucun versement supplémentaire n’est dû.

- Si l’impôt calculé est supérieur aux prélèvements, le contribuable devra payer le solde.

- Si l’impôt calculé est inférieur aux prélèvements, le contribuable bénéficiera d’un remboursement.

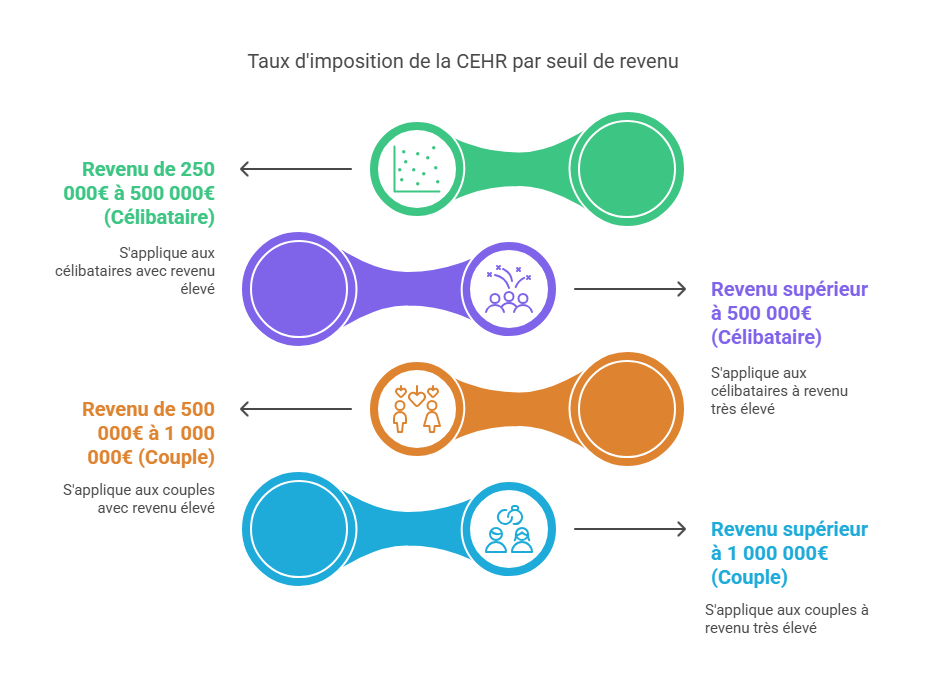

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR)

En plus de l’IR, certains contribuables sont soumis à la Contribution Exceptionnelle sur les Hauts Revenus (CEHR).

Seuils d’application

La CEHR s’applique aux contribuables dont le revenu fiscal de référence dépasse :

- 250 000€ pour un célibataire

- 500 000€ pour un couple

Taux d’imposition

Les taux de la CEHR sont les suivants :

- 3% pour la fraction du revenu fiscal de référence comprise entre 250 000€ et 500 000€ pour un célibataire (entre 500 000€ et 1 000 000€ pour un couple)

- 4% pour la fraction du revenu fiscal de référence supérieure à 500 000€ pour un célibataire (1 000 000€ pour un couple)

Exemples concrets de calcul de l’impôt sur le revenu

Pour mieux comprendre le fonctionnement de l’IR, examinons deux exemples concrets.

Exemple 1 : Célibataire sans enfant

Prenons le cas d’un célibataire sans enfant avec un revenu net imposable de 40 000€.

- Quotient familial : 40 000€ / 1 part = 40 000€

- Application du barème :

- 11 294€ x 0% = 0€

- (28 797€ – 11 295€) x 11% = 1 925,22€

- (40 000€ – 28 798€) x 30% = 3 360,60€

- Total de l’impôt : 1 925,22€ + 3 360,60€ = 5 285,82€

Exemple 2 : Couple marié avec deux enfants

Considérons maintenant un couple marié avec deux enfants et un revenu net imposable de 80 000€.

- Quotient familial : 80 000€ / 3 parts = 26 666,67€

- Application du barème :

- 11 294€ x 0% = 0€

- (26 666,67€ – 11 295€) x 11% = 1 690,88€

- Multiplication par le nombre de parts : 1 690,88€ x 3 = 5 072,64€

Ces exemples illustrent l’impact significatif du quotient familial sur le montant de l’impôt à payer.

Stratégies d’optimisation fiscale

Bien que l’impôt sur le revenu soit obligatoire, il existe des stratégies légales pour optimiser sa situation fiscale.

A. Choix du rattachement des enfants majeurs

Pour les parents d’enfants majeurs de moins de 25 ans poursuivant des études, le choix entre le rattachement au foyer fiscal et le versement d’une pension alimentaire peut avoir un impact significatif sur l’impôt à payer. Il convient de faire une simulation pour déterminer l’option la plus avantageuse.

Utilisation des niches fiscales

Certaines dépenses ou investissements peuvent permettre de réduire l’impôt à payer. C’est le cas par exemple des dons aux associations, des investissements dans l’immobilier locatif (dispositif Pinel) ou des services à la personne.

Lissage des revenus

Pour les contribuables ayant des revenus variables d’une année sur l’autre, il peut être intéressant de chercher à lisser ces revenus pour éviter les effets de seuil du barème progressif.

Perspectives d’évolution de l’impôt sur le revenu

L’impôt sur le revenu est un sujet de débat constant dans le paysage politique français. Plusieurs pistes d’évolution sont régulièrement évoquées :

Simplification du système

La complexité du système fiscal français est souvent critiquée. Des propositions visent à simplifier le calcul de l’IR, par exemple en réduisant le nombre de niches fiscales ou en simplifiant le barème.

Réforme du quotient familial

Le système du quotient familial, bien que considéré comme un élément de justice fiscale, est parfois remis en question. Certains proposent de le remplacer par un crédit d’impôt forfaitaire par enfant.

Fusion de l’IR et de la CSG

L’idée d’une fusion entre l’impôt sur le revenu et la Contribution Sociale Généralisée (CSG) est régulièrement évoquée. Cette fusion viserait à créer un impôt unique sur le revenu, plus lisible et plus équitable.

L’impôt sur le revenu est un élément central du système fiscal français. Son calcul, bien que complexe, répond à une logique précise visant à adapter la charge fiscale aux capacités contributives de chaque foyer. Les évolutions apportées par le PLF 2025, notamment l’introduction de la contribution différentielle sur les hauts revenus, s’inscrivent dans une volonté de renforcer la progressivité de l’impôt.

La compréhension des mécanismes de l’IR est essentielle pour les contribuables, leur permettant d’anticiper leur charge

Apprenez à exploiter le potentiel de l’IA générative (ChatGPT, LLM, automatisation…) pour booster votre productivité et vos contenus.

Qu'en pensez vous ?