Introduction au rôle de France Travail dans la formation professionnelle

France Travail, anciennement connu sous le nom de Pôle Emploi, joue un rôle crucial dans la formation professionnelle des demandeurs d’emploi. En tant qu’acteur majeur du service public de l’emploi, France Travail a pour mission de faciliter le retour à l’emploi des chômeurs, notamment en finançant des formations adaptées aux besoins du marché du travail et aux projets professionnels des individus.

Les dispositifs de financement proposés par France Travail

L’Aide Individuelle à la Formation (AIF)

L’AIF est un dispositif permettant de financer tout ou partie d’une formation professionnelle nécessaire au retour à l’emploi ou à la création d’entreprise. Elle est mobilisée lorsque les autres dispositifs ne peuvent pas être utilisés.

Caractéristiques :

- S’adresse aux demandeurs d’emploi inscrits à France Travail

- Couvre les frais pédagogiques de la formation

- Le montant est plafonné et varie selon les régions

L’Action de Formation Conventionnée (AFC)

L’AFC concerne des formations collectives, achetées par France Travail pour répondre aux besoins du marché du travail local.

Spécificités :

- Formations gratuites pour les demandeurs d’emploi

- Sélectionnées en fonction des besoins identifiés sur le marché du travail

- Durée variable, généralement de quelques mois

La Préparation Opérationnelle à l’Emploi Individuelle (POEI)

La POEI vise à combler l’écart entre les compétences du demandeur d’emploi et celles requises pour un poste spécifique.

Détails :

- Formation de 400 heures maximum

- Financée conjointement par France Travail et l’entreprise

- Débouche sur un contrat de travail d’au moins 12 mois

La Préparation Opérationnelle à l’Emploi Collective (POEC)

Similaire à la POEI, mais pour un groupe de demandeurs d’emploi et pour répondre aux besoins de plusieurs entreprises d’un même secteur.

Particularités :

- Durée maximale de 400 heures

- Financée par l’OPCO du secteur concerné et France Travail

- Vise à pourvoir des emplois identifiés dans un secteur d’activité

Le Compte Personnel de Formation (CPF) et France Travail

Utilisation du CPF pour les demandeurs d’emploi

Les demandeurs d’emploi peuvent utiliser leur CPF pour financer une formation :

- Accès via le site moncompteformation.gouv.fr

- Possibilité de choisir parmi un large catalogue de formations certifiantes

Abondement du CPF par France Travail

France Travail peut compléter le financement d’une formation si les droits CPF sont insuffisants :

- Abondement possible pour les formations jugées pertinentes pour le retour à l’emploi

- Montant variable selon la situation du demandeur d’emploi et la formation choisie

La rémunération pendant la formation

L’Allocation d’Aide au Retour à l’Emploi Formation (AREF)

L’AREF est versée aux demandeurs d’emploi qui suivent une formation validée par France Travail et qui perçoivent l’ARE (Allocation d’Aide au Retour à l’Emploi).Détails :

- Montant équivalent à l’ARE

- Versée pendant toute la durée de la formation

La Rémunération de Formation Pôle Emploi (RFPE)

La RFPE concerne les demandeurs d’emploi qui ne sont pas ou plus indemnisés au titre de l’ARE.

Caractéristiques :

- Montant forfaitaire, variable selon la situation du demandeur d’emploi

- Versée pendant la durée de la formation

Le processus de demande de financement

Élaboration du projet de formation

- Identifier ses besoins en formation

- Rechercher une formation adaptée

- Vérifier l’éligibilité de la formation au financement France Travail

Validation du projet avec un conseiller France Travail

- Prendre rendez-vous avec son conseiller

- Présenter son projet et justifier sa pertinence

- Obtenir la validation du conseiller

Constitution et soumission du dossier

- Rassembler les documents nécessaires (devis, programme de formation, etc.)

- Remplir le formulaire de demande de financement

- Soumettre le dossier complet à France Travail

Critères d’éligibilité et de sélection des formations

Types de formations éligibles

- Formations certifiantes ou qualifiantes

- Formations répondant aux besoins du marché du travail

- Formations en adéquation avec le projet professionnel du demandeur d’emploi

Critères d’évaluation des demandes

- Pertinence de la formation par rapport au projet professionnel

- Perspectives d’emploi à l’issue de la formation

- Coût et durée de la formation

- Motivation et engagement du demandeur d’emploi

Accompagnement proposé par France Travail

Conseil en Évolution Professionnelle (CEP)

- Service gratuit d’accompagnement personnalisé

- Aide à la définition du projet professionnel et du parcours de formation

Suivi pendant et après la formation

- Points réguliers avec le conseiller pendant la formation

- Accompagnement renforcé pour la recherche d’emploi post-formation

Cas particuliers

Financement pour les formations à l’étranger

- Possible sous certaines conditions

- Nécessite une justification solide du projet

Dispositifs spécifiques pour les jeunes

- Garantie Jeunes

- Contrat d’Engagement Jeune

- Formations spécifiques pour les moins de 26 ans

Conseils pour optimiser ses chances d’obtenir un financement

- Bien préparer son projet de formation

- Choisir une formation en adéquation avec les besoins du marché du travail

- Démontrer sa motivation et son engagement

- Anticiper les démarches administratives

- Rester en contact régulier avec son conseiller France Travail

La formation professionnelle est un levier essentiel pour le retour à l’emploi. France Travail, à travers ses différents dispositifs de financement, joue un rôle clé pour faciliter l’accès à la formation des demandeurs d’emploi. En comprenant bien les options disponibles et en préparant soigneusement son projet, chaque demandeur d’emploi peut saisir l’opportunité de développer ses compétences et d’améliorer son employabilité.

Introduction au plan de développement des compétences

La demande de financement des formations en entreprise auprès des OPCO est une étable cruciale pour optimiser votre budget de formation. Cet article vous explique en détaille le processus de demande de financement, les obligations légales à respecter, et les meilleures pratiques pour maximiser votre retour sur investissement. Que vous cherchiez à développer les compétences de vos salariés ou à répondre à des besoins spécifiques, nous vous accompagnons dans chaque étape pour garantir le succès de vos actions de formation. Découvrez comment tirer le meilleur parti des ressources disponibles et améliorer la performance globale de votre entreprise.

Quelles typologies d’entreprises ?

- Toutes les entreprises, quelle que soit leur taille. Cependant, il y a des différences de traitement selon la taille de l’entreprise :

- Les entreprises de moins de 50 salariés peuvent bénéficier des fonds mutualisés gérés par leur OPCO pour financer leur plan de développement des compétences.

- Les entreprises de 50 salariés et plus doivent principalement financer leur plan de développement des compétences sur leur budget propre.

- Toutes les entreprises, quelle que soit leur taille, versent une contribution obligatoire à la formation professionnelle, dont le taux varie selon la taille de l’entreprise.

- Les entreprises de tous les secteurs d’activité sont concernées, chacune étant rattachée à un OPCO spécifique selon son secteur (par exemple, OPCO Mobilités pour les métiers de la mobilité).

Obligations légales de l’employeur

L’employeur a plusieurs obligations légales en matière de formation professionnelle :

- Adapter les salariés à leur poste de travail : L’employeur doit veiller à ce que les compétences de ses salariés correspondent aux exigences de leur poste actuel.

- Maintenir la capacité des salariés à occuper un emploi : Il s’agit d’assurer l’employabilité des salariés face aux évolutions du marché du travail.

- Verser une contribution à la formation professionnelle : Cette contribution, dont le taux varie selon la taille de l’entreprise, est collectée par les URSSAF et la MSA.

Élaboration du plan de développement des compétences

L’élaboration du plan se déroule en plusieurs étapes :

- Identifier les besoins en formation : Analyser les écarts entre les compétences actuelles et celles requises pour atteindre les objectifs de l’entreprise.

- Consulter les représentants du personnel : Le Comité Social et Économique (CSE) doit être consulté sur les orientations stratégiques de l’entreprise, y compris en matière de formation.

- Définir les actions de formation prioritaires : Sélectionner les formations qui répondent le mieux aux besoins identifiés et aux objectifs de l’entreprise.

- Établir un budget prévisionnel : Estimer les coûts des formations prévues et les ressources financières disponibles.

Types de formations finançables

Le plan peut inclure différents types de formations :

- Formations obligatoires : Imposées par la réglementation.

- Formations non obligatoires : Choisies par l’employeur pour développer les compétences des salariés.

- Formations en présentiel ou à distance : Selon les besoins et les contraintes de l’entreprise.

- Formations internes ou externes : Dispensées par des formateurs internes ou des organismes de formation externes.

Financement du plan de développement des compétences

Sources de financement des formations en entreprise :

- Budget propre de l’entreprise : Principal mode de financement pour les entreprises de 50 salariés et plus.

- Fonds mutualisés de l’OPCO : Pour les entreprises de moins de 50 salariés, possibilité de bénéficier de fonds mutualisés gérés par l’OPCO.

Processus de demande de financement des formations en entreprise auprès des OPCO :

- Identifier son OPCO de rattachement selon le secteur d’activité.

- Vérifier les critères de prise en charge spécifiques à l’OPCO.

- Constituer et soumettre le dossier de demande, comprenant le programme de formation, le devis, et les informations sur les stagiaires.

- Attendre la validation de l’OPCO avant de débuter la formation.

Mise en œuvre des formations

La mise en œuvre comprend plusieurs aspects :

- Planification des actions de formation : Établir un calendrier tenant compte des contraintes de l’entreprise et des salariés.

- Information des salariés : Communiquer sur les formations proposées et leurs modalités.

- Gestion administrative : Gérer les convocations, les feuilles de présence, les attestations de formation.

- Suivi et évaluation des formations : Mesurer l’efficacité des formations réalisées.

Optimisation des coûts

Plusieurs stratégies permettent d’optimiser les coûts :

- Mutualisation des formations entre plusieurs entreprises : Partager les coûts avec d’autres entreprises ayant des besoins similaires.

- Utilisation des formations internes : Valoriser les compétences internes pour former d’autres salariés.

- Recours aux formations à distance : Réduire les coûts logistiques grâce au e-learning ou aux formations en visioconférence.

- Négociation avec les organismes de formation : Obtenir des tarifs préférentiels pour des volumes importants.

Suivi et évaluation du plan

Le suivi et l’évaluation sont essentiels :

- Tableaux de bord : Suivre la réalisation des formations prévues et les budgets alloués.

- Évaluation de l’impact : Mesurer les effets des formations sur les compétences et la performance des salariés.

- Ajustement du plan : Adapter le plan en fonction des résultats obtenus et des nouveaux besoins identifiés.

Aspects juridiques et fiscaux

Plusieurs points sont à considérer :

- Respect des obligations légales : S’assurer de la conformité du plan avec la réglementation en vigueur.

- Justification des dépenses : Conserver tous les justificatifs des dépenses de formation.

- Déclaration sociale nominative (DSN) : Déclarer les actions de formation réalisées via la DSN.

Le plan de développement des compétences est un outil stratégique crucial pour les entreprises. Il permet d’anticiper les besoins en compétences, d’améliorer la performance globale et de maintenir l’employabilité des salariés. Une gestion efficace de ce plan, en collaboration étroite avec l’OPCO de rattachement, permet d’optimiser les investissements en formation et de répondre aux enjeux actuels et futurs de l’entreprise. Il est essentiel de considérer ce plan comme un processus continu, nécessitant des ajustements réguliers pour rester en phase avec l’évolution rapide du monde du travail et les besoins spécifiques de l’entreprise.

Formations IG Conseils éligibles au financement par les entreprises

IG Conseils propose une gamme de formations professionnelles adaptées aux besoins des entreprises et éligibles aux différents dispositifs de financement. Notre statut d’organisme de formation certifié Qualiopi garantit la qualité de nos prestations et facilite la prise en charge par les OPCO et autres financeurs.

Nos domaines d’expertise

Nos formations couvrent un large éventail de compétences essentielles au développement des entreprises :

- Comptabilité & Fiscalité

- Paie et RH

- Finances

- Gestion de l’activité commerciale

- Pilotage et Business Intelligence

- Maitre des solutions de gestion comptable, fiscale, commerciale et sociale : Sage Génération Experts, Sage 100, Sage 50,, Ebp, Pennylane, Cegid, Ma Compta.fr

- Création et reprise d’entreprise

- Intelligence artificielle

Caractéristiques de nos formations

- Formations sur-mesure : Adaptées aux besoins spécifiques de chaque entreprise

- Formats flexibles : En présentiel, à distance ou en format hybride

- Durées ajustables : De quelques heures à plusieurs jours selon les besoins

- Approche pratique : Axée sur l’application concrète des compétences acquises

Accompagnement dans le processus de financement

Notre équipe vous accompagne à chaque étape du processus de financement :

- Analyse de vos besoins de formation

- Identification des dispositifs de financement adaptés (plan de développement des compétences, FNE-Formation, etc.)

- Aide à la constitution des dossiers de demande de prise en charge auprès des OPCO

- Suivi administratif tout au long de la formation

Optimisation de votre budget formation

Nous vous aidons à optimiser votre investissement formation en :

- Proposant des formations alignées sur les priorités de votre OPCO

- Mutualisant les formations entre plusieurs entreprises quand c’est possible

- Adaptant le format et la durée des formations pour maximiser l’efficacité tout en maîtrisant les coûts

Évaluation et suivi post-formation

Pour justifier le retour sur investissement auprès des financeurs, nous proposons :

- Des évaluations des acquis avant et après la formation

- Des questionnaires de satisfaction à chaud et à froid

- Un suivi post-formation pour mesurer l’impact sur les compétences et la performance

En choisissant IG Conseils pour vos formations, vous bénéficiez d’une expertise reconnue et d’un accompagnement complet pour optimiser le financement et l’efficacité de vos actions de formation.

Introduction aux Opérateurs de Compétences (OPCO) et aux financement de la formation professionnelle

Les Opérateurs de Compétences (OPCO) sont des organismes agréés par l’État, chargés d’accompagner la formation professionnelle. Ils ont été créés par la loi « Avenir professionnel » du 5 septembre 2018, remplaçant les anciens Organismes Paritaires Collecteurs Agréés (OPCA).

Actuellement, il existe 11 OPCO, chacun couvrant un champ d’activités spécifique :

- AFDAS (Culture, médias, loisirs et sport)

- ATLAS (Services financiers et conseil)

- AKTO (Services à forte intensité de main-d’œuvre)

- OPCO 2i (Industrie)

- OPCO EP (Entreprises de proximité)

- ESSFIMO (Cohésion sociale)

- OCAPIAT (Agriculture, pêche et agroalimentaire)

- OPCO Mobilités (Transports)

- OPCO Construction

- OPCO Commerce

- OPCO Santé

Missions principales des OPCO

Les OPCO ont trois missions principales :

- Accompagnement des entreprises : Ils conseillent les entreprises, particulièrement les TPE-PME, dans la définition de leurs besoins en formation et la mise en œuvre de leurs plans de formation.

- Financement : Ils prennent en charge le financement des contrats d’apprentissage et de professionnalisation selon les niveaux de prise en charge fixés par les branches professionnelles.

- Appui technique : Ils apportent un appui technique aux branches professionnelles pour établir la gestion prévisionnelle de l’emploi et des compétences (GPEC) et pour déterminer les niveaux de prise en charge des contrats d’apprentissage et de professionnalisation.

Le financement de la formation

Le processus de financement se déroule en trois étapes :

- Collecte des contributions : Les entreprises versent une contribution unique à la formation professionnelle et à l’alternance, collectée par les URSSAF et la MSA, puis reversée aux OPCO.

- Répartition des fonds : Les OPCO répartissent ces fonds selon les priorités définies par les branches professionnelles et les besoins des entreprises.

- Prise en charge des actions de formation : Les OPCO financent les actions de formation selon des barèmes prédéfinis, en privilégiant les formations alignées sur les besoins en compétences du secteur.

Types de formations financées

Les OPCO financent plusieurs types de formations :

- Contrats d’apprentissage : Formation en alternance pour les jeunes de 16 à 29 ans.

- Contrats de professionnalisation : Formation en alternance pour les jeunes et les demandeurs d’emploi.

- Plan de développement des compétences : Pour les entreprises de moins de 50 salariés.

- Reconversion ou promotion par l’alternance (Pro-A) : Pour les salariés en CDI souhaitant se reconvertir ou évoluer professionnellement.

Procédure de demande de financement

Le processus de demande de financement se déroule généralement comme suit :

- Identification de l’OPCO : L’entreprise détermine son OPCO de rattachement en fonction de son activité principale.

- Constitution du dossier : L’entreprise prépare un dossier comprenant :

- Le programme détaillé de la formation

- Le devis de l’organisme de formation

- Les informations sur les stagiaires

- Le calendrier de la formation

- Soumission de la demande : Le dossier est soumis à l’OPCO, généralement via une plateforme en ligne.

- Évaluation : L’OPCO évalue la demande en fonction des critères de prise en charge et des fonds disponibles.

- Décision : L’OPCO communique sa décision de prise en charge, totale ou partielle, ou de refus.

- Réalisation de la formation : Si la demande est acceptée, la formation peut être réalisée.

- Facturation : L’organisme de formation facture directement l’OPCO selon les modalités convenues.

Critères de prise en charge

Les critères de prise en charge varient selon les OPCO et les branches professionnelles, mais incluent généralement :

- La pertinence de la formation par rapport aux besoins du secteur

- Le coût horaire de la formation

- La durée de la formation

- Le type de formation (présentiel, distanciel, mixte)

- Les priorités définies par la branche professionnelle

Les OPCO publient régulièrement des barèmes de prise en charge qui détaillent ces critères.

Avantages pour les entreprises

Les OPCO offrent plusieurs avantages aux entreprises :

- Simplification administrative : Ils gèrent les aspects administratifs et financiers des formations.

- Expertise : Ils conseillent les entreprises sur leurs besoins en formation et les solutions disponibles.

- Mutualisation : Ils permettent aux petites entreprises de bénéficier de fonds mutualisés pour la formation.

- Qualité : Ils garantissent la qualité des formations financées.

Enjeux et évolutions du système des OPCO

Les principaux enjeux pour les OPCO sont :

- L’adaptation aux évolutions rapides des besoins en compétences

- Le développement de l’alternance, notamment l’apprentissage

- Le soutien renforcé aux TPE-PME dans leur politique de formation

- L’amélioration de la qualité et de l’efficacité des formations

Les OPCO jouent un rôle crucial dans le système de formation professionnelle en France. Ils facilitent l’accès à la formation pour les entreprises et les salariés, tout en veillant à l’adéquation entre les formations dispensées et les besoins du marché du travail. Leur rôle est appelé à évoluer pour répondre aux défis futurs du monde du travail, notamment en termes de digitalisation et de transition écologique.

Formations IG Conseils éligibles au financement par les OPCO

IG Conseils, en tant qu’organisme de formation certifié Qualiopi, propose une gamme de formations professionnelles éligibles au financement par les différents OPCO. Cette certification garantit la qualité des processus mis en œuvre et permet aux entreprises de bénéficier de prises en charge pour les formations suivies par leurs salariés.

Nos domaines de formation :

- Comptabilité & Fiscalité

- Paie et RH

- Finances

- Gestion de l’activité commerciale

- Pilotage et Business Intelligence

- Maitre des solutions de gestion comptable, fiscale, commerciale et sociale : Sage Génération Experts, Sage 100, Sage 50,, Ebp, Pennylane, Cegid, Ma Compta.fr

- Création et reprise d’entreprise

- Intelligence artificielle

Spécificités de nos formations :

- Formations individuelles et sur-mesure

- Adaptées aux besoins spécifiques de chaque entreprise et salarié

- Flexibles en termes de durée et de modalités (présentiel, distanciel, mixte)

Processus de prise en charge :

- Contactez-nous pour discuter de vos besoins de formation.

- Nous élaborons ensemble un programme de formation personnalisé.

- Nous vous aidons à identifier votre OPCO de rattachement.

- Nous vous assistons dans la constitution du dossier de demande de prise en charge.

- Vous soumettez la demande à votre OPCO.

- Une fois la prise en charge accordée, nous planifions et réalisons la formation.

- Nous nous occupons de la facturation directe auprès de l’OPCO selon les modalités convenues.

Avantages de choisir IG Conseils pour vos formations financées :

- Expertise dans la gestion des dossiers OPCO

- Accompagnement personnalisé tout au long du processus

- Formations adaptées aux critères de prise en charge des différents OPCO

- Qualité garantie par notre certification Qualiopi

Pour optimiser vos chances de prise en charge, nous vous recommandons de :

- Anticiper vos besoins de formation et les intégrer dans votre plan de développement des compétences

- Vérifier les priorités et les barèmes de prise en charge de votre OPCO

- Nous contacter suffisamment à l’avance pour préparer un dossier solide

N’hésitez pas à nous contacter pour explorer les possibilités de formation adaptées à vos besoins et éligibles au financement par votre OPCO. Notre équipe d’experts est à votre disposition pour vous guider dans cette démarche et vous aider à optimiser vos investissements en formation professionnelle.

Qu’est-ce que le Compte Personnel de Formation ?

Le Compte Personnel de Formation (CPF) est un dispositif de financement public destiné à encourager la formation tout au long de la vie professionnelle. Mis en place en 2015 et profondément réformé en 2019, le CPF permet à chaque actif, dès l’âge de 16 ans (15 ans pour les apprentis), de se constituer un crédit de formation utilisable de manière autonome.

Le CPF s’adresse à tous les actifs :

- Salariés du secteur privé

- Demandeurs d’emploi

- Travailleurs indépendants

- Agents publics

Depuis 2019, les droits sont comptabilisés en euros et non plus en heures. Un salarié à temps plein ou à temps partiel acquiert 500 € par an, dans la limite d’un plafond de 5 000 €. Pour les salariés peu qualifiés (niveau inférieur au CAP/BEP), ce montant est porté à 800 € par an, avec un plafond de 8 000 €.

Comment créer et accéder à son compte CPF

Pour utiliser vos droits à la formation, vous devez d’abord créer votre compte sur le site officiel moncompteformation.gouv.fr ou via l’application mobile « Mon Compte Formation ».

Pour créer votre compte, vous aurez besoin de :

- Votre numéro de sécurité sociale

- Une adresse e-mail valide

La procédure est simple :

- Rendez-vous sur moncompteformation.gouv.fr

- Cliquez sur « Créer mon compte » – Notez que pour s’inscrire en formation sur Mon compte formation, vous devez désormais détenir un compte France Connect +, via l’Identité Numérique La Poste. Pour cela, rendez-vous sur le site lidentitenumerique.laposte.fr Pour générer votre Identité Numérique La Poste, vous devez être majeur, disposer d’un smartphone et vous munir de votre pièce d’identité. Une fois votre Identité Numérique La Poste créée et activée, vous pourrez souscrire à votre formation en vous connectant sur Mon Compte Formation via France Connect +.

- Renseignez les informations demandées

- Validez votre compte via le lien envoyé par e-mail

Une fois votre compte créé, vous pourrez consulter vos droits acquis, rechercher des formations et vous y inscrire.

Fonctionnement du CPF

Le CPF est alimenté automatiquement chaque année, généralement au printemps pour l’année précédente. Pour un salarié à temps plein, le compte est crédité de 500 € par an, dans la limite de 5 000 €.

Les salariés à temps partiel bénéficient d’une alimentation calculée proportionnellement au temps de travail effectué, sauf si des dispositions plus favorables sont prévues par un accord d’entreprise, de groupe ou de branche.

Les droits acquis sont conservés même en cas de changement d’employeur ou de perte d’emploi. Ils restent disponibles tout au long de la vie professionnelle jusqu’à la retraite.

Formations éligibles au CPF

Le CPF permet de financer une large gamme de formations certifiantes ou diplômantes, inscrites au Répertoire National des Certifications Professionnelles (RNCP) ou au Répertoire Spécifique.

Sont notamment éligibles :

- Les formations diplômantes ou certifiantes (CAP, BTS, Licence, Master, etc.)

- Les certifications professionnelles enregistrées au RNCP

- Le socle de connaissances et de compétences professionnelles (CléA)

- Les actions de Validation des Acquis de l’Expérience (VAE)

- Le bilan de compétences

- La préparation au permis de conduire (B, C1, C, D1, D, BE, C1E, CE, D1E, DE)

- Les actions de formation, d’accompagnement et de conseil pour les créateurs ou repreneurs d’entreprises

Pour trouver une formation éligible, utilisez le moteur de recherche sur moncompteformation.gouv.fr ou l’application mobile.

Utilisation du CPF

Pour utiliser votre CPF :

- Connectez-vous à votre compte

- Recherchez la formation souhaitée

- Sélectionnez la session qui vous convient

- Envoyez votre demande d’inscription

Si la formation se déroule pendant le temps de travail, vous devez demander une autorisation d’absence à votre employeur au moins 60 jours avant le début de la formation pour une durée inférieure à 6 mois, ou 120 jours pour une durée supérieure à 6 mois. L’employeur dispose de 30 jours pour répondre. L’absence de réponse vaut acceptation.

Hors temps de travail, vous n’avez pas besoin de l’accord de votre employeur.

Financement des formations

Le financement se fait directement via la plateforme, en utilisant vos droits acquis. Si le coût de la formation dépasse vos droits disponibles, vous pouvez :

- Compléter le financement par un apport personnel

- Bénéficier d’un abondement de votre employeur, de Pôle emploi, de votre région, ou d’autres financeurs selon votre situation

Certains employeurs proposent des accords d’entreprise prévoyant des abondements automatiques pour certaines formations.

Spécificités pour les demandeurs d’emploi

Les demandeurs d’emploi peuvent utiliser leur CPF pour financer une formation, avec quelques particularités :

- Possibilité d’abondement par Pôle emploi

- La formation doit s’inscrire dans le projet professionnel défini avec le conseiller Pôle emploi / France Travail

- Certaines régions proposent des abondements supplémentaires

Il est recommandé de discuter de votre projet de formation avec votre conseiller Pôle emploi pour optimiser son financement et son adéquation avec votre recherche d’emploi.

Le CPF pour les agents publics

Les agents publics bénéficient également du CPF, mais avec quelques spécificités :

- L’alimentation se fait en heures et non en euros (25 heures par an, plafonnées à 150 heures)

- La demande doit être faite auprès de l’employeur public

- L’accord de l’employeur est nécessaire, même hors temps de travail

- Le financement est assuré directement par l’employeur public

Les agents publics peuvent bénéficier d’un accompagnement personnalisé pour élaborer leur projet professionnel et identifier les formations pertinentes.

Articulation du CPF avec d’autres dispositifs

Le CPF peut être articulé avec d’autres dispositifs de formation :

- Le projet de transition professionnelle (ancien CIF) : le CPF peut être mobilisé pour compléter le financement

- Le plan de développement des compétences de l’entreprise : l’employeur peut abonder le CPF du salarié pour financer une formation

Ces combinaisons permettent de financer des projets de formation plus ambitieux ou plus coûteux.

Rôle de l’employeur

L’employeur a plusieurs obligations et possibilités concernant le CPF :

- Informer les salariés sur le dispositif CPF et leurs droits

- Assurer l’entretien professionnel tous les deux ans, qui est l’occasion d’évoquer les perspectives d’évolution et les formations envisageables

- Possibilité de co-financer des formations via des abondements

- Possibilité de proposer des accords d’entreprise prévoyant des abondements automatiques pour certaines formations jugées stratégiques

L’employeur peut également proposer des formations dans le cadre du plan de développement des compétences de l’entreprise, complémentaires au CPF.

En conclusion, le Compte Personnel de Formation est un outil puissant pour développer ses compétences tout au long de sa vie professionnelle. Bien utilisé, il permet de rester compétitif sur le marché du travail, de se reconvertir ou d’évoluer professionnellement. Il est essentiel de se tenir informé de ses droits et des possibilités offertes pour en tirer le meilleur parti.

Formations IG Conseils éligibles au CPF

IG Conseils se distingue par son approche personnalisée et sur-mesure dans le domaine de la formation professionnelle. Nos formations, éligibles au Compte Personnel de Formation (CPF), sont conçues pour s’adapter précisément aux besoins individuels de chaque apprenant.

Caractéristiques clés de nos formations :

- Formations individuelles et sur-mesure

- Adaptées à chaque cas particulier

- Flexibles et ajustables selon les objectifs professionnels

L’importance de nous contacter :

Il est crucial de nous contacter directement pour bénéficier d’un accompagnement personnalisé. Notre équipe d’experts vous guidera pour :

- Évaluer vos besoins spécifiques

- Définir vos objectifs de formation

- Choisir un programme de formation sur-mesure adapté

- Optimiser l’utilisation de vos droits CPF

Domaines de formation :

Nos formations couvrent un large éventail de domaines professionnels, notamment :

- Comptabilité & Fiscalité

- Paie et RH

- Finances

- Gestion de l’activité commerciale

- Pilotage et Business Intelligence

- Maitre des solutions de gestion comptable, fiscale, commerciale et sociale : Sage Génération Experts, Sage 100, Sage 50,, Ebp, Pennylane, Cegid, Ma Compta.fr

- Création et reprise d’entreprise

- Intelligence artificielle

Chaque formation est adaptée à votre niveau de compétence, qu’il soit débutant, intermédiaire ou avancé.

Procédure pour utiliser votre CPF avec IG Conseils :

- Contactez-nous directement pour discuter de vos besoins de formation

- Ensemble, nous sélectionnerons un programme de formation personnalisé

- Nous vous guiderons dans la vérification de l’éligibilité au CPF et la procédure d’inscription

- Nous vous accompagnerons tout au long du processus de formation

N’hésitez pas à nous contacter pour explorer les possibilités de formation qui s’offrent à vous.

Notre approche individualisée garantit que chaque formation est parfaitement alignée avec vos objectifs professionnels et optimise l’utilisation de vos droits CPF.

Pour plus d’informations ou pour commencer votre parcours de formation personnalisé, contactez-nous :

- 01 34 41 24 10 ou 05 47 74 32 25.

- Formulaire de contact

L’évolution du paysage des congés payés et arrêts maladie en 2024

Les professionnels des ressources humaines et de la paie sont confrontés à des défis permanents en droit du travail. L’année 2024 ne fait pas exception, apportant son lot de changements significatifs, particulièrement dans le domaine des congés payés et des arrêts maladie. Ces modifications législatives, loin d’être de simples ajustements techniques, redéfinissent les droits des salariés et les obligations des employeurs, impactant profondément la gestion quotidienne des entreprises.

Au cœur de ces changements se trouve la nouvelle obligation d’information individuelle, introduite par l’article 37 de la loi DDADUE 2. Cette disposition révolutionnaire impose aux employeurs de communiquer de manière proactive et personnalisée avec les salariés de retour d’un arrêt maladie, les informant de leurs droits en matière de congés payés. Cette mesure, apparemment simple, représente un pas important vers une plus grande transparence et une meilleure protection des droits des salariés.

Parallèlement, les règles d’acquisition des congés payés pendant les périodes d’arrêt maladie ont été clarifiées et étendues. La loi du 22 avril 2024 garantit désormais aux salariés en arrêt maladie, qu’il soit d’origine professionnelle ou non, le droit d’acquérir des congés payés, modifiant ainsi significativement la relation entre absence pour maladie et droits aux congés. Cette loi 2024-364 qui est entrée en vigueur le 24 avril 2024 s’applique à compter de la période de référence en cours à la la date de promulgation de la loi permet à l’Etat français de respecter la législation européenne telle qu’interprétée par la cour de justice de l’Union Européenne.

Ces évolutions s’accompagnent de changements dans les modalités de report des congés non pris, dans le calcul des indemnités journalières de sécurité sociale, et dans les délais accordés aux salariés pour faire valoir leurs droits. Chacun de ces aspects apporte son lot de complexités et d’opportunités pour les employeurs comme pour les employés.

Dans ce paysage en mutation, il devient crucial pour les professionnels RH, les gestionnaires de paie, et les dirigeants d’entreprise de comprendre en profondeur ces nouvelles dispositions. Non seulement pour assurer la conformité légale de leurs pratiques, mais aussi pour optimiser la gestion des ressources humaines, améliorer le bien-être des salariés, et in fine, renforcer la performance globale de l’entreprise.

Cet article se propose d’explorer en détail ces changements majeurs, d’en analyser les implications pratiques, et de fournir des conseils concrets pour une mise en application efficace. Plongeons ensemble dans cette nouvelle ère de la gestion des congés payés et des arrêts maladie.

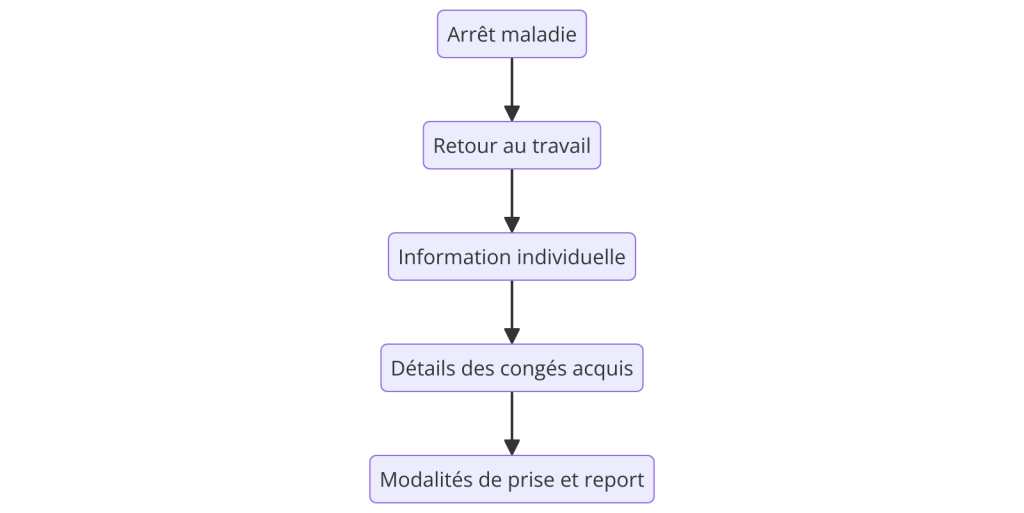

Nouvelle obligation d’information individuelle

Contexte et objectifs de la nouvelle obligation

L’article 37 de la loi DDADUE 2 introduit une nouvelle obligation pour les employeurs : informer individuellement les salariés de leurs droits en matière de congés payés à leur retour d’un arrêt maladie. Cette mesure vise à renforcer la transparence et à garantir que les salariés soient pleinement conscients de leurs droits, évitant ainsi les malentendus et les litiges potentiels.

Détails de l’obligation

L’obligation d’information individuelle impose aux employeurs de fournir des informations claires et précises aux salariés revenant d’un arrêt maladie. Ces informations doivent inclure :

- Le nombre de jours de congés payés acquis pendant l’arrêt maladie.

- Les modalités de prise de ces congés.

- Les conditions de report des congés non pris.

Impact sur les employeurs

Pour les employeurs, cette nouvelle obligation implique une révision des processus internes de gestion des ressources humaines. Il est crucial de mettre en place des procédures pour s’assurer que chaque salarié reçoit les informations nécessaires dès son retour au travail. Cela peut inclure :

- La mise à jour des logiciels de gestion de la paie et des RH pour automatiser l’envoi des notifications.

- La formation des responsables RH sur les nouvelles obligations légales.

- La création de documents standardisés pour informer les salariés de leurs droits.

Impact sur les salariés

Pour les salariés, cette mesure apporte une plus grande clarté et sécurité concernant leurs droits. Ils sont désormais assurés de recevoir des informations complètes sur leurs congés payés, ce qui peut améliorer leur satisfaction et leur engagement au sein de l’entreprise.

Exemples pratiques

Pour illustrer l’application de cette nouvelle obligation, voici quelques exemples concrets :

Exemple 1 : Retour d’un arrêt maladie de courte durée

Un salarié est en arrêt maladie du 1er au 15 mars 2024. À son retour, l’employeur doit lui fournir un document indiquant qu’il a acquis un jour de congé payé pendant cette période (en supposant une acquisition de 2,5 jours par mois). Le document doit également préciser les modalités de prise de ce jour de congé.

Exemple 2 : Retour d’un arrêt maladie de longue durée

Un salarié est en arrêt maladie du 1er janvier au 31 mai 2024. À son retour, l’employeur doit l’informer qu’il a acquis 12,5 jours de congés payés pendant cette période. Le salarié doit également être informé de la possibilité de reporter ces congés sur une période de 15 mois, jusqu’au 31 août 2025.

Schéma explicatif

Pour mieux comprendre cette nouvelle obligation, voici un schéma illustrant le processus d’information individuelle :

Mise en œuvre pratique

La mise en œuvre de cette obligation nécessite une coordination étroite entre les différents services de l’entreprise, notamment les ressources humaines, la paie et le juridique. Voici quelques étapes clés pour une mise en œuvre efficace :

- Audit des processus existants : Évaluer les processus actuels de gestion des arrêts maladie et des congés payés pour identifier les lacunes.

- Mise à jour des systèmes : Adapter les logiciels de gestion de la paie et des RH pour inclure des fonctionnalités d’information individuelle.

- Formation du personnel : Former les responsables RH et les gestionnaires de paie sur les nouvelles obligations et les procédures à suivre.

- Communication interne : Informer tous les salariés des nouvelles mesures et de leurs droits en matière de congés payés après un arrêt maladie.

- Suivi et évaluation : Mettre en place des mécanismes de suivi pour s’assurer que les informations sont correctement transmises et que les salariés comprennent leurs droits.

Tableau récapitulatif

Pour résumer les principales informations, voici un tableau récapitulatif des obligations et des actions à entreprendre :

| Obligation | Description | Actions à entreprendre |

| Information individuelle | Informer les salariés de leurs droits en matière de congés payés à leur retour d’un arrêt maladie | – Mettre à jour les logiciels de gestion – Former les responsables RH – Créer des documents standardisés |

| Détails des congés acquis | Indiquer le nombre de jours de congés payés acquis pendant l’arrêt maladie | – Calculer les jours acquis – Inclure ces informations dans les documents d’information |

| Modalités de prise et report | Expliquer les modalités de prise des congés et les conditions de report | – Informer sur les délais de prise – Expliquer les conditions de report |

La nouvelle obligation d’information individuelle introduite par l’article 37 de la loi DDADUE 2 représente une avancée significative pour la protection des droits des salariés. En garantissant une communication claire et transparente, cette mesure contribue à renforcer la confiance entre employeurs et employés, tout en assurant une meilleure gestion des ressources humaines. Pour les entreprises, il est essentiel de s’adapter rapidement à ces nouvelles exigences pour éviter les sanctions et améliorer la satisfaction des salariés.

Acquisition de congés payés pendant un arrêt maladie

L’évolution de la législation concernant l’acquisition des congés payés pendant les périodes d’arrêt maladie marque un tournant significatif dans le droit du travail français. La loi du 22 avril 2024 a apporté des changements majeurs, clarifiant et étendant les droits des salariés en la matière. Examinons en détail ces nouvelles dispositions et leurs implications.

Principes généraux

Désormais, les salariés en arrêt maladie, qu’il s’agisse d’une maladie d’origine professionnelle ou non, continuent d’acquérir des congés payés. Cette mesure vise à garantir l’équité et à protéger les droits des salariés, même en cas d’absence prolongée pour raison de santé.

Points clés :

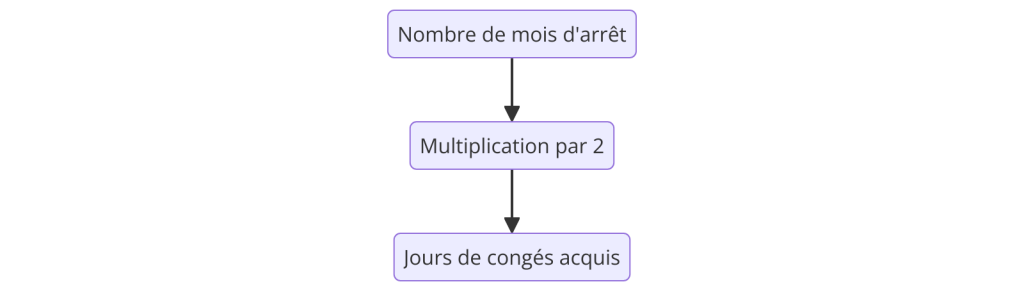

- Application indifférenciée (pour l’acquisition des congés payés) aux maladies professionnelles et non professionnelles

- Acquisition de 2 jours ouvrables de congés par mois d’absence maladie non professionnelle

- Limite maximale de 24 jours par période de référence pour les maladies non professionnelles

- Acquisition de 2.5 jours ouvrables de congés payés par mois d’absence maladie professionnelle (MP) et accident de travail (AT) sans condition d’ancienneté.

- Limite maximale de 30 jours par période de référence pour les maladies professionnelles (MP) et accident de travail (AT).

Tableau comparatif : Avant vs Après la loi du 22 avril 2024

| Aspect | Avant la loi | Après la loi |

| Acquisition pendant arrêt maladie non professionnelle | Généralement non Imposée par Arrêt de la Cour de Cassation du 13/09/2023 | Oui, sans limite. Acquisition de 2 jours/mois d’absence dans la limite de 24 jours ouvrables par an |

| Acquisition pendant arrêt Maladie Professionnelle, Accident de Travail | Oui, dans la limite de 1 an d’absence. Acquisition de 2.5 jours/mois d’absence dans la limite de 30 jours ouvrables par an | Oui, sans limite. Acquisition de 2,5 jours/mois d’absence dans la limite de 30 jours ouvrables par an |

| Limite d’acquisition | Variable selon conventions | 24 jours/an maximum |

| Différenciation maladie pro/non pro | Oui | Non |

Calcul des congés acquis

Le calcul des congés payés acquis pendant un arrêt maladie se fait désormais selon une formule simple :

Exemple :

Pour un arrêt maladie de 3 mois, le calcul serait :

3 mois x 2 jours = 6 jours de congés payés acquis

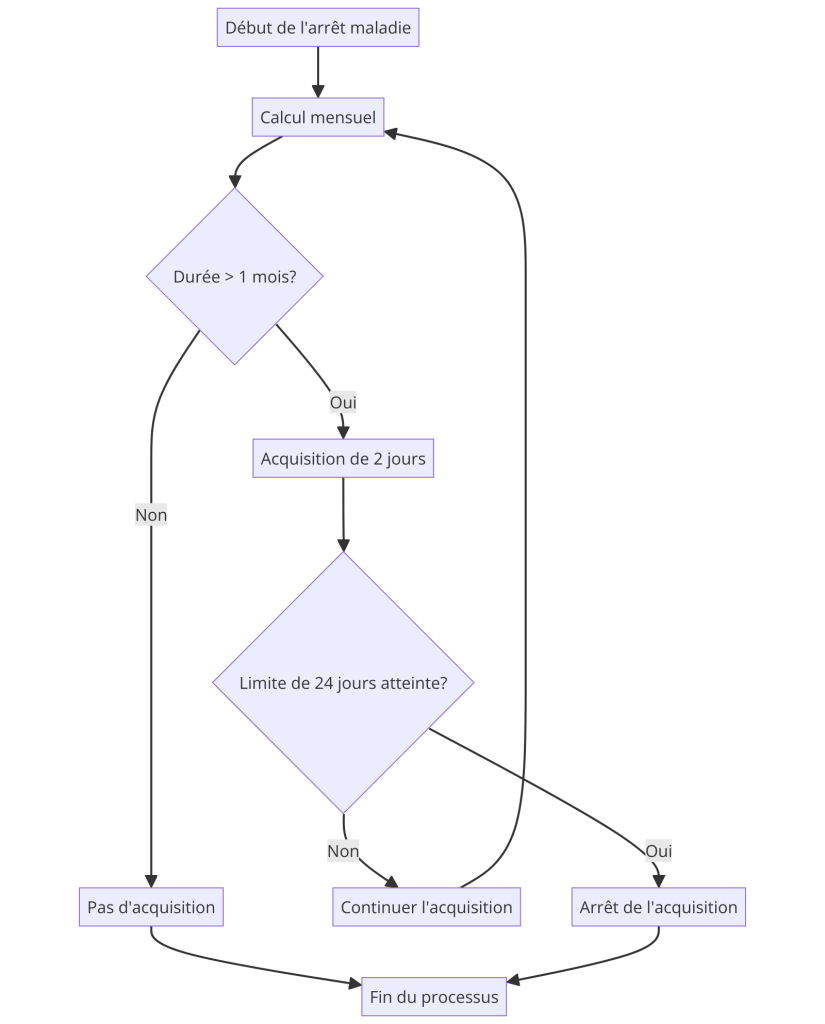

Schéma : Processus d’acquisition des congés pendant un arrêt maladie

Cas particuliers et exceptions

- Arrêts de longue durée :

- La limite de 24 jours par an s’applique même pour les arrêts dépassant une année.

- Au-delà d’un an d’arrêt, l’acquisition de congés payés cesse.

- Temps partiel thérapeutique :

- L’acquisition se fait au prorata du temps travaillé.

- Exemple : Pour un mi-temps thérapeutique, acquisition d’1 jour par mois.

- Chevauchement avec la période habituelle de congés :

- Les jours de congés coïncidant avec l’arrêt maladie sont reportés.

- Le salarié ne perd pas ses droits aux congés payés.

Impact sur la gestion des ressources humaines

Cette nouvelle législation a des répercussions importantes sur la gestion des RH et de la paie :

- Suivi des absences : Nécessité d’un suivi précis des périodes d’arrêt maladie pour calculer correctement les congés acquis.

- Mise à jour des systèmes de paie : Adaptation des logiciels pour intégrer automatiquement l’acquisition de congés pendant les arrêts maladie.

- Formation du personnel RH : Besoin de former les équipes RH aux nouvelles règles pour assurer une application correcte.

- Communication aux salariés : Importance d’informer clairement les employés de leurs nouveaux droits.

- Planification des congés : Prise en compte des congés supplémentaires dans la gestion des plannings et des effectifs.

Exemple pratique détaillé

Prenons le cas d’un salarié en arrêt maladie du 1er mars au 31 juillet 2024 (5 mois) :

- Calcul des congés acquis :

- 5 mois x 2 jours = 10 jours de congés payés

- Vérification de la limite annuelle :

- 10 jours < 24 jours, donc tous les jours sont acquis

- Information au salarié :

- À son retour, l’employeur doit l’informer qu’il a acquis 10 jours de congés supplémentaires

- Modalités de prise :

- Ces 10 jours s’ajoutent aux congés déjà acquis avant l’arrêt

- Le salarié peut les prendre selon les règles habituelles de l’entreprise

Tableau récapitulatif des actions à mener par les employeurs

| Action | Description | Fréquence |

| Suivi des arrêts maladie | Enregistrer précisément les dates de début et de fin | À chaque arrêt |

| Calcul des congés acquis | Appliquer la formule de 2 jours par mois | Mensuel |

| Mise à jour des compteurs | Ajouter les congés acquis au solde du salarié | À la fin de l’arrêt |

| Information du salarié | Communiquer le nombre de jours acquis et les modalités | Au retour du salarié |

| Planification | Intégrer les nouveaux jours dans le planning des congés | Annuel ou semestriel |

L’acquisition de congés payés pendant les arrêts maladie représente une avancée significative pour les droits des salariés. Elle nécessite cependant une adaptation des pratiques de gestion des ressources humaines et de la paie. Les employeurs doivent être vigilants dans l’application de ces nouvelles règles pour assurer la conformité légale et maintenir un climat social positif. Cette évolution législative contribue à une meilleure protection des salariés en situation de vulnérabilité due à la maladie, tout en posant de nouveaux défis organisationnels pour les entreprises.

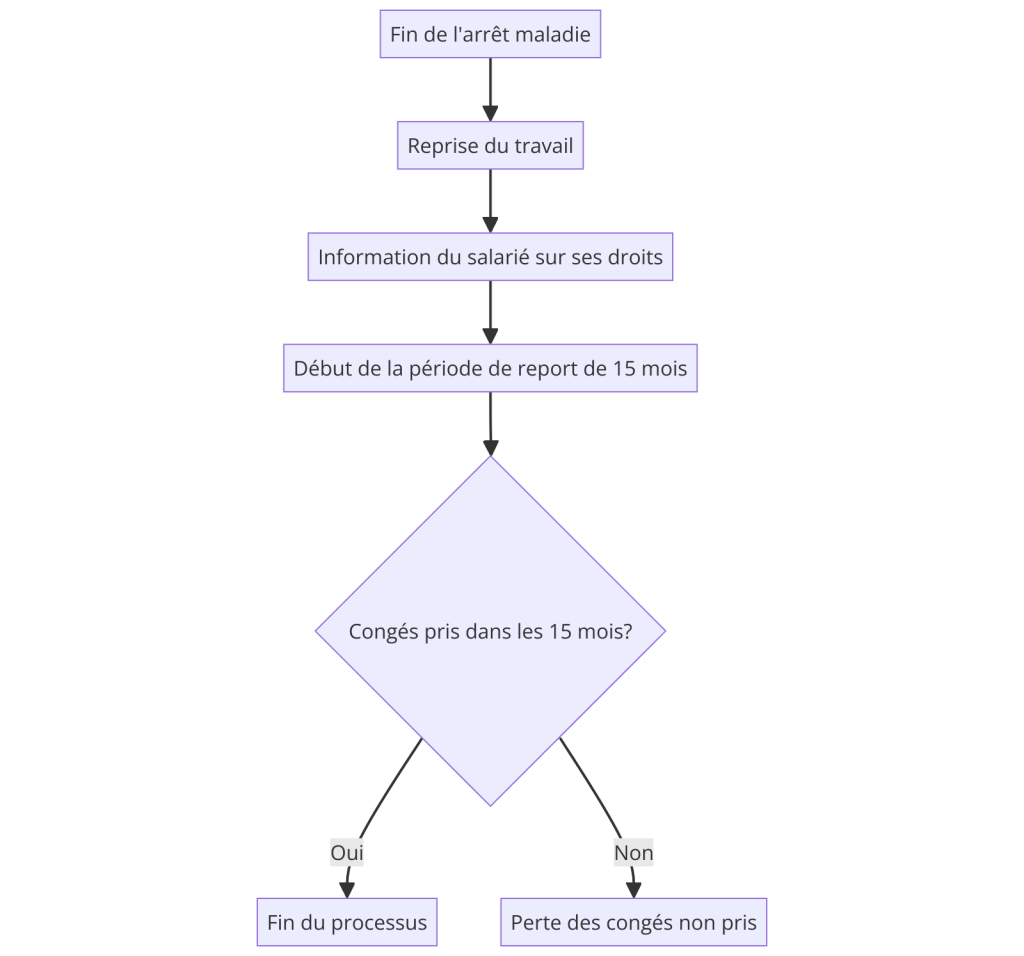

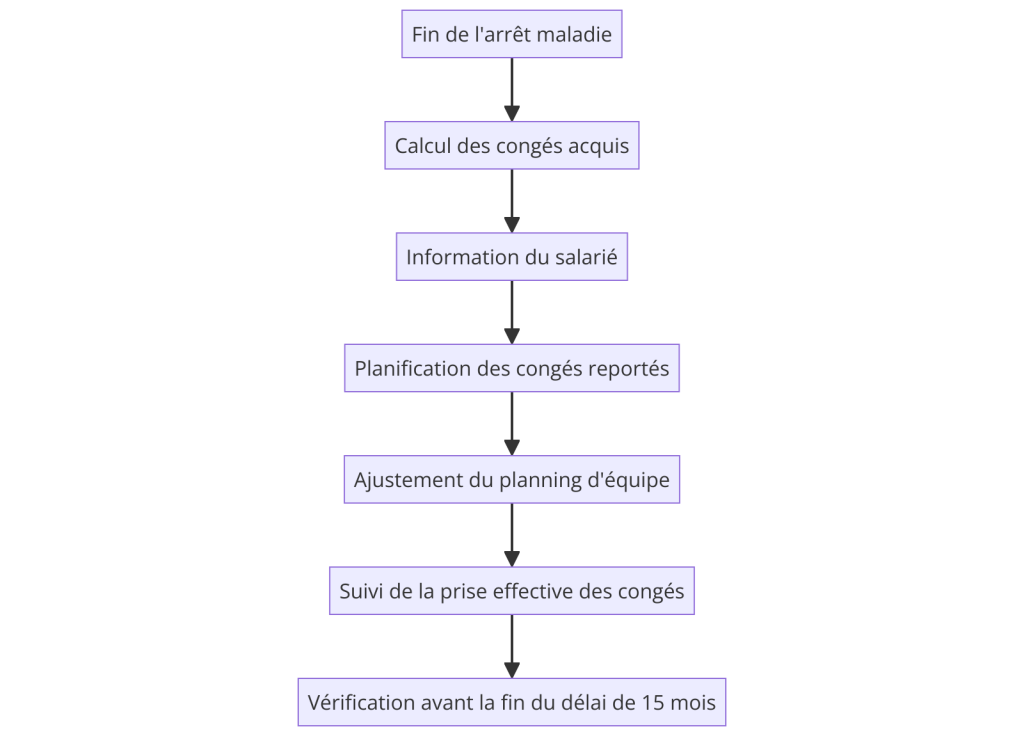

Report des congés payés

Le report des congés payés, particulièrement dans le contexte des arrêts maladie, est un aspect crucial de la gestion des ressources humaines. Les nouvelles dispositions légales ont apporté des clarifications importantes sur ce sujet, offrant plus de flexibilité aux salariés tout en imposant de nouvelles obligations aux employeurs. Examinons en détail ces changements et leurs implications pratiques.

Principes généraux du report

Le principe fondamental du report des congés payés non pris en raison d’une absence pour maladie a été renforcé. Désormais, ces congés peuvent être reportés sur une période étendue, offrant ainsi une plus grande souplesse aux salariés pour récupérer leurs droits.

Points clés :

- Période de report : 15 mois à compter de la reprise du travail

- Condition : L’employeur doit avoir informé le salarié de ses droits

- Application : Concerne tous les types d’arrêts maladie (professionnelle ou non)

Schéma : Processus de report des congés payés

Modalités détaillées du report

- Durée du report :

- 15 mois à partir de la date de reprise du travail

- Ce délai s’applique indépendamment de la durée de l’arrêt maladie

- Congés concernés :

- Congés légaux (5 semaines par an)

- Congés conventionnels (selon accords d’entreprise ou de branche)

- Obligation d’information :

- L’employeur doit informer explicitement le salarié de son droit au report

- Cette information doit être individuelle et documentée

- Planification des congés reportés :

- Le salarié et l’employeur doivent s’accorder sur les dates de prise des congés reportés

- L’employeur conserve son droit de définir la période de prise des congés

Tableau comparatif : Avant vs Après les nouvelles dispositions

| Aspect | Ancienne situation | Nouvelle situation |

| Durée du report | Variable selon jurisprudence | 15 mois fixés par la loi |

| Obligation d’information | Implicite | Explicite et individuelle |

| Types de congés concernés | Principalement légaux | Légaux et conventionnels |

| Condition de report | Automatique | Sous réserve d’information |

Exemple pratique

Prenons le cas d’un salarié en arrêt maladie du 1er janvier au 30 juin 2024 :

- Reprise du travail : 1er juillet 2024

- Information du salarié sur ses droits au report : 1er juillet 2024

- Période de report : du 1er juillet 2024 au 30 septembre 2025

- Congés à reporter :

- Congés acquis pendant l’arrêt : 12 jours (6 mois x 2 jours)

- Congés non pris avant l’arrêt : 10 jours (hypothèse)

- Total : 22 jours à reporter

Gestion pratique du report pour les employeurs

- Mise à jour des systèmes de gestion :

- Adapter les logiciels de paie et de gestion des congés pour intégrer la période de report de 15 mois

- Mettre en place des alertes automatiques pour suivre les échéances

- Procédure d’information :

- Créer un modèle de document d’information sur le droit au report

- Établir un processus systématique d’information lors du retour d’arrêt maladie

- Planification des congés :

- Intégrer les congés reportés dans le planning général des congés

- Prévoir des discussions individuelles pour planifier la prise des congés reportés

- Suivi et rappels :

- Mettre en place un système de rappels réguliers aux salariés concernés

- Effectuer un suivi trimestriel des congés reportés non pris

Enjeux et défis pour les entreprises

- Gestion de la charge de travail :

- Anticiper l’impact des congés reportés sur l’organisation du travail

- Prévoir des solutions de remplacement ou de répartition des tâches

- Aspects financiers :

- Provisionner les congés payés reportés dans la comptabilité

- Évaluer l’impact sur la masse salariale

- Conformité légale :

- S’assurer du respect strict des nouvelles dispositions pour éviter les litiges

- Former le personnel RH aux nouvelles règles

- Communication interne :

- Informer l’ensemble des salariés sur ces nouvelles dispositions

- Sensibiliser les managers à l’importance du suivi des congés reportés

Tableau récapitulatif des actions à mener

| Étape | Action | Responsable | Fréquence |

| 1 | Mise à jour des systèmes | Service IT/RH | Une fois, puis mises à jour régulières |

| 2 | Information du salarié | RH | À chaque retour d’arrêt maladie |

| 3 | Planification des congés reportés | Manager/RH | Annuelle ou semestrielle |

| 4 | Suivi des congés non pris | RH | Trimestriel |

| 5 | Rappels aux salariés | RH | Semestriel |

| 6 | Bilan des congés reportés | RH/Comptabilité | Annuel |

Le report des congés payés par suite d’un arrêt maladie représente un défi important pour les entreprises, mais aussi une opportunité d’améliorer la gestion des ressources humaines. En respectant scrupuleusement ces nouvelles dispositions, les employeurs peuvent non seulement se conformer à la loi, mais aussi renforcer le bien-être et la satisfaction de leurs salariés. Une gestion efficace de ce processus nécessite une approche proactive, une communication claire et des outils adaptés. En fin de compte, une bonne gestion du report des congés payés contribue à un meilleur équilibre entre vie professionnelle et personnelle, tout en assurant une organisation optimale du travail au sein de l’entreprise.

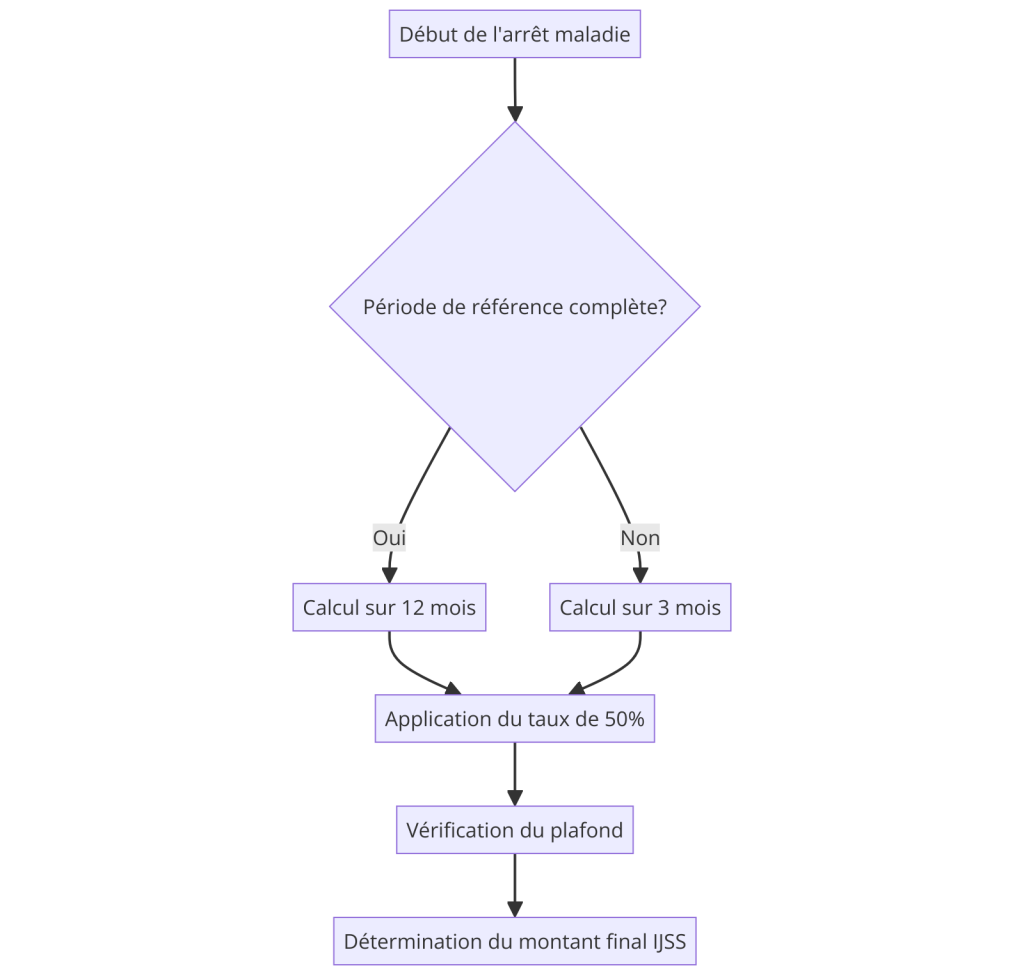

Indemnités journalières de sécurité sociale (IJSS)

Les indemnités journalières de sécurité sociale (IJSS) constituent un élément crucial du système de protection sociale français, assurant un revenu de remplacement aux salariés en arrêt maladie. Les récentes évolutions législatives ont apporté des changements significatifs dans le calcul et l’attribution de ces indemnités, impactant à la fois les employeurs et les salariés. Examinons en détail ces nouvelles dispositions et leurs implications pratiques.

Principes fondamentaux des IJSS

Les IJSS sont versées par la Sécurité Sociale pour compenser partiellement la perte de salaire durant un arrêt maladie. Elles sont calculées sur la base du salaire des mois précédant l’arrêt de travail.

Points clés :

- Versement à partir du 4ème jour d’arrêt (3 jours de carence)

- Montant plafonné à 50% du salaire journalier de base

- Durée maximale d’indemnisation variable selon la nature de l’arrêt

Nouvelles règles de calcul des IJSS

La pérennisation des règles de calcul des IJSS en cas de période de référence incomplète constitue l’un des changements majeurs. Cette mesure vise à assurer une continuité dans le calcul des indemnités, notamment pour les salariés ayant des périodes d’emploi irrégulières.

Principales modifications :

- Prise en compte des périodes assimilées (chômage, formation, etc.)

- Calcul basé sur les salaires des 3 derniers mois si la période de référence est incomplète

- Revalorisation annuelle du montant maximal des IJSS

Schéma : Processus de calcul des IJSS

Tableau comparatif : Ancien vs Nouveau système de calcul

| Aspect | Ancien système | Nouveau système |

| Période de référence | 12 mois civils | 12 mois ou 3 mois si incomplet |

| Prise en compte des périodes assimilées | Limitée | Étendue |

| Revalorisation | Occasionnelle | Annuelle |

| Traitement des périodes incomplètes | Complexe | Simplifié |

Calcul détaillé des IJSS

- Salaire de référence :

- Moyenne des salaires des 3 derniers mois (ou 12 mois si période complète)

- Plafond mensuel de la Sécurité Sociale : 3 666 € en 2024

- Calcul de l’indemnité journalière :

- IJ = (Salaire de référence / 91,25) x 50%

- Montant maximum : 50% du plafond journalier de la Sécurité Sociale

- Exemple de calcul :

Pour un salaire mensuel de 2 500 € :

- Salaire journalier de base : 2 500 € / 30,42 = 82,18 €

- IJ = 82,18 € x 50% = 41,09 €

Impact sur la gestion de la paie et des RH

- Mise à jour des logiciels de paie :

- Intégration des nouvelles règles de calcul

- Paramétrage des plafonds et des taux actualisés

- Formation du personnel :

- Former les gestionnaires de paie aux nouvelles modalités de calcul

- Sensibiliser les RH aux impacts sur la gestion des arrêts maladie

- Communication aux salariés :

- Informer sur les changements dans le calcul des IJSS

- Expliquer les implications sur les bulletins de paie

- Gestion des cas particuliers :

- Traitement spécifique pour les salariés à temps partiel

- Prise en compte des situations de multi-employeurs

Tableau récapitulatif des actions à mener

| Action | Responsable | Échéance |

| Mise à jour des logiciels | Service IT/Paie | Immédiat |

| Formation du personnel | RH | Trimestriel |

| Communication interne | RH/Communication | Annuel |

| Audit des processus de paie | Service Paie | Semestriel |

| Veille réglementaire | Juridique/RH | Continu |

Enjeux et perspectives

- Équité de traitement :

- Les nouvelles règles visent à assurer une meilleure équité entre les salariés, indépendamment de leur parcours professionnel.

- Simplification administrative :

- La standardisation du calcul pour les périodes incomplètes réduit la complexité administrative.

- Adaptation aux nouvelles formes d’emploi :

- Le système s’adapte mieux aux carrières discontinues et aux emplois atypiques.

- Défis pour les entreprises :

- Nécessité d’une vigilance accrue dans le suivi des arrêts maladie et le calcul des indemnités.

- Importance d’une coordination renforcée entre les services RH, paie et comptabilité.

Les nouvelles règles de calcul des IJSS représentent une évolution significative dans la gestion des arrêts maladie. Elles offrent une meilleure protection aux salariés, particulièrement ceux ayant des parcours professionnels irréguliers. Pour les entreprises, ces changements nécessitent une adaptation des processus et des outils de gestion de la paie. Une mise en œuvre réussie de ces nouvelles dispositions repose sur une compréhension approfondie des règles, une formation adéquate du personnel et une communication claire auprès des salariés.

L’enjeu pour les employeurs est double : assurer la conformité légale tout en maintenant l’efficacité opérationnelle. Une gestion proactive et bien informée des IJSS contribuera non seulement à la satisfaction des salariés mais aussi à une meilleure maîtrise des coûts liés aux arrêts maladie. Dans un contexte où le bien-être au travail et la protection sociale sont au cœur des préoccupations, ces évolutions marquent un pas important vers un système plus équitable et adapté aux réalités du monde du travail moderne.

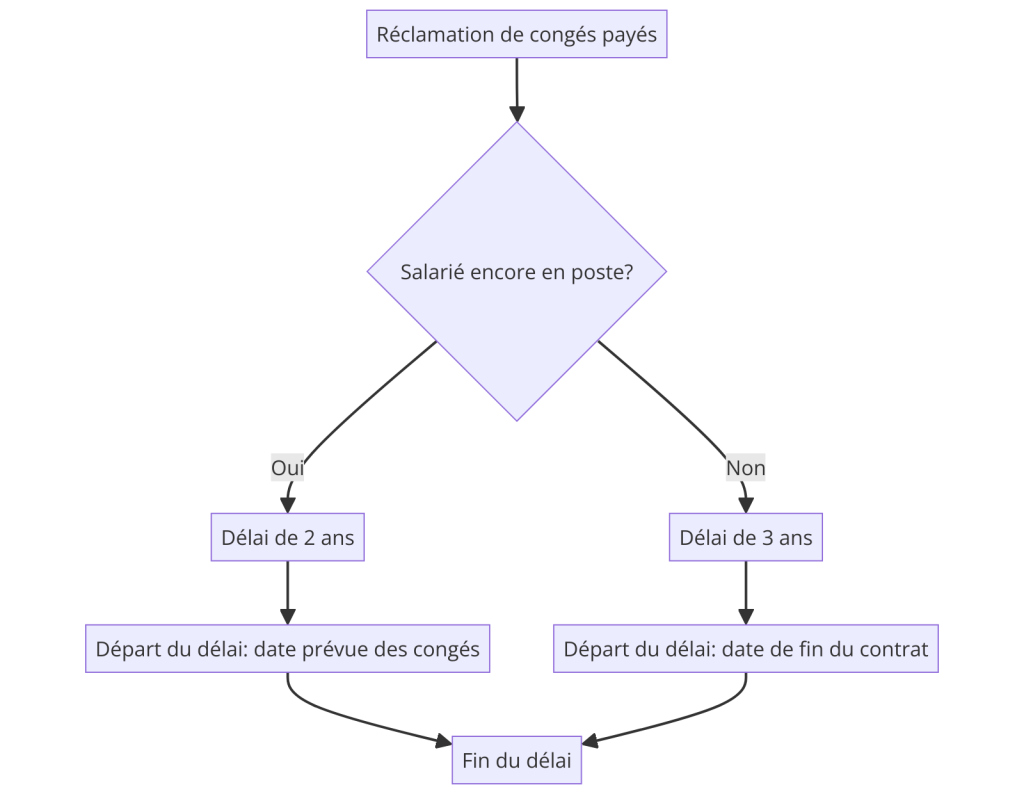

Délai pour agir en justice

Le délai pour agir en justice concernant les congés payés est un aspect crucial du droit du travail, souvent méconnu des salariés et parfois négligé par les employeurs. Les récentes évolutions législatives ont apporté des précisions importantes sur ce sujet, modifiant les délais de prescription et clarifiant les droits des salariés. Cette partie examine en détail ces changements et leurs implications pour les employeurs et les employés.

Principes généraux des délais d’action en justice

Les délais d’action en justice, également appelés délais de prescription, définissent la période pendant laquelle un salarié peut légalement réclamer ses droits en matière de congés payés. Ces délais varient selon la situation du salarié et la nature de la réclamation.

Points clés :

- Différenciation entre salariés en poste et salariés ayant quitté l’entreprise

- Délais spécifiques pour les réclamations de congés payés

- Importance de la date de départ du délai

Nouveaux délais d’action en justice

Les nouvelles dispositions ont établi des délais clairs et distincts pour différentes situations :

- Pour les salariés encore en poste :

- Délai de 2 ans pour agir en justice

- Le délai court à partir de la date à laquelle les congés auraient dû être pris

- Pour les salariés ayant quitté l’entreprise :

- Délai de 3 ans pour agir en justice

- Le délai commence à la date de rupture du contrat de travail

Schéma : Délais d’action en justice pour les congés payés

Tableau comparatif : Anciens vs Nouveaux délais

| Situation | Ancien délai | Nouveau délai | Point de départ |

| Salarié en poste | 3 ans | 2 ans | Date prévue des congés |

| Salarié parti | 3 ans | 3 ans | Date de fin du contrat |

Implications pratiques pour les employeurs

- Gestion des dossiers :

- Nécessité de conserver les documents relatifs aux congés payés pendant au moins 3 ans après le départ d’un salarié

- Importance d’un suivi rigoureux des dates de prise de congés et des soldes

- Mise à jour des procédures :

- Révision des processus de gestion des congés payés

- Formation du personnel RH sur les nouveaux délais

- Communication aux salariés :

- Information claire sur les délais d’action en justice

- Inclusion de ces informations dans les documents de fin de contrat

- Anticipation des litiges :

- Mise en place de procédures de conciliation interne

- Préparation à d’éventuelles actions en justice

Exemple pratique

Prenons le cas d’un salarié qui quitte l’entreprise le 30 juin 2024 :

- Il dispose jusqu’au 30 juin 2027 pour réclamer des congés payés non pris ou mal indemnisés

- L’employeur doit conserver tous les documents relatifs à ses congés jusqu’à cette date

Enjeux et défis pour les entreprises

- Gestion des archives :

- Mise en place d’un système d’archivage efficace et sécurisé

- Digitalisation des documents pour faciliter leur conservation et leur accès

- Prévention des litiges :

- Importance d’une gestion transparente et rigoureuse des congés payés

- Mise en place de procédures de vérification régulière des soldes de congés

- Aspects financiers :

- Provisionnement adéquat pour les éventuelles réclamations

- Impact potentiel sur la comptabilité de l’entreprise

- Formation et sensibilisation :

- Formation continue du personnel RH sur les aspects juridiques

- Sensibilisation des managers à l’importance du respect des droits aux congés

Tableau récapitulatif des actions à mener

| Action | Responsable | Fréquence |

| Mise à jour des procédures | Service juridique/RH | Annuelle |

| Formation du personnel | RH | Semestrielle |

| Vérification des soldes de congés | Service paie | Trimestrielle |

| Archivage des documents | Service administratif | Continue |

| Information des salariés | RH/Communication | À l’embauche et au départ |

Conseils pour une gestion efficace

- Automatisation :

- Utilisation de logiciels de gestion RH intégrant des alertes sur les délais

- Mise en place de rappels automatiques pour les vérifications de soldes

- Transparence :

- Communication régulière aux salariés sur leurs droits et soldes de congés

- Mise à disposition d’un portail salarié pour consulter les informations

- Proactivité :

- Encouragement à la prise régulière des congés

- Mise en place de procédures de relance pour les congés non pris

- Veille juridique :

- Suivi régulier des évolutions législatives

- Adaptation rapide des pratiques en cas de changement légal

Les nouveaux délais pour agir en justice concernant les congés payés apportent une clarification bienvenue dans le paysage du droit du travail français. Ils offrent un cadre plus précis tant pour les salariés que pour les employeurs, tout en imposant de nouvelles exigences en matière de gestion et de conservation des données.

Pour les entreprises, ces changements nécessitent une adaptation des pratiques de gestion des ressources humaines et de la paie. Une approche proactive, combinant une gestion rigoureuse des congés, une communication transparente et une préparation adéquate aux éventuels litiges, est essentielle. En respectant ces nouvelles dispositions, les employeurs peuvent non seulement se prémunir contre les risques juridiques mais aussi améliorer la satisfaction et la confiance de leurs salariés.

En fin de compte, une bonne compréhension et application de ces délais contribuent à un environnement de travail plus équitable et transparent, bénéfique tant pour les employeurs que pour les employés. Cela s’inscrit dans une tendance plus large de modernisation et de clarification du droit du travail, visant à adapter les pratiques aux réalités contemporaines du monde professionnel.

Exemples pratiques

Pour mieux comprendre l’application concrète des nouvelles dispositions concernant les congés payés et les arrêts maladie, examinons plusieurs cas pratiques. Ces exemples illustreront comment les règles s’appliquent dans différentes situations et aideront les employeurs et les salariés à mieux appréhender leurs droits et obligations.

Exemple 1 : Acquisition de congés pendant un arrêt maladie

Situation :

Marie est en arrêt maladie du 1er mars au 31 juillet 2024 (5 mois).Calcul :

- Acquisition de congés : 2 jours par mois

- Durée de l’arrêt : 5 mois

- Congés acquis : 5 x 2 = 10 jours

Action de l’employeur :

À son retour, l’employeur doit informer Marie qu’elle a acquis 10 jours de congés supplémentaires pendant son arrêt maladie.

Exemple 2 : Report des congés non pris

Situation :

Thomas avait 15 jours de congés à prendre avant son arrêt maladie de 6 mois, du 1er janvier au 30 juin 2024.Application :

- Congés non pris avant l’arrêt : 15 jours

- Congés acquis pendant l’arrêt : 12 jours (6 x 2)

- Total des congés à reporter : 27 jours

Délai de report :

Thomas a jusqu’au 30 septembre 2025 (15 mois après sa reprise) pour prendre ces 27 jours de congés.

Exemple 3 : Calcul des IJSS

Situation :

Sophie, avec un salaire mensuel de 2 800 €, est en arrêt maladie pour 20 jours.

Calcul :

- Salaire journalier de base : 2 800 € / 30,42 = 92,04 €

- IJSS : 92,04 € x 50% = 46,02 € par jour

- Nombre de jours indemnisés : 20 – 3 (jours de carence) = 17 jours

- Total IJSS : 46,02 € x 17 = 782,34 €

Exemple 4 : Délai pour agir en justice

Situation :

Paul quitte son entreprise le 15 mai 2024 et découvre plus tard qu’il n’a pas été correctement indemnisé pour ses congés payés.

Application :

Paul a jusqu’au 15 mai 2027 (3 ans après son départ) pour intenter une action en justice concernant ses congés payés.

Tableau récapitulatif des exemples

| Exemple | Situation | Calcul/Application | Résultat |

| 1. Acquisition congés | Arrêt maladie 5 mois | 5 x 2 jours | 10 jours acquis |

| 2. Report congés | Arrêt 6 mois + 15 jours non pris | 15 + (6 x 2) | 27 jours à reporter |

| 3. Calcul IJSS | Arrêt 20 jours, salaire 2 800 € | (2 800 € / 30,42) x 50% x 17 | 782,34 € d’IJSS |

| 4. Délai action justice | Départ le 15/05/2024 | 3 ans de délai | Jusqu’au 15/05/2027 |

Exemple 5 : Gestion complexe des congés

Situation :

Emma est en arrêt maladie du 1er février au 31 mai 2024 (4 mois). Elle avait prévu de prendre 2 semaines de congés en avril.

Application :

- Congés acquis pendant l’arrêt : 4 x 2 = 8 jours

- Congés prévus mais non pris : 10 jours ouvrés

- Total à reporter : 18 jours

Plan d’action pour l’employeur :

- Informer Emma de ses droits au retour

- Planifier la prise des 18 jours avant le 31 août 2025

- Ajuster le planning des congés de l’équipe

Schéma : Processus de gestion des congés après un arrêt maladie

Exemple 6 : Cas particulier d’un temps partiel thérapeutique

Situation :

Luc reprend le travail à mi-temps thérapeutique pendant 3 mois après un arrêt maladie.

Application :

- Acquisition des congés : 1 jour par mois (au lieu de 2 pour un temps plein)

- Total acquis : 3 x 1 = 3 jours

Considérations :

- L’employeur doit adapter le calcul des congés au prorata du temps travaillé

- Les IJSS continuent d’être versées partiellement pendant cette période

Exemple 7 : Gestion des congés pour un salarié en CDD

Situation :

Amélie est en CDD de 6 mois, du 1er janvier au 30 juin 2024. Elle tombe malade pendant 1 mois en mars.

Calcul :

- Congés normalement acquis : 6 x 2,5 = 15 jours

- Congés acquis pendant l’arrêt : 1 x 2 = 2 jours

- Total des congés : 17 jours

Action de l’employeur :

- Informer Amélie de ses droits

- Planifier la prise des congés avant la fin du contrat si possible

- Verser une indemnité compensatrice pour les congés non pris à la fin du CDD

Ces exemples pratiques illustrent la complexité et la diversité des situations que peuvent rencontrer employeurs et salariés en matière de gestion des congés payés, particulièrement dans le contexte des arrêts maladie. Ils mettent en lumière l’importance :

- D’une communication claire et régulière entre l’employeur et le salarié.

- D’un suivi rigoureux des périodes d’arrêt et des congés acquis.

- D’une planification proactive des congés, en tenant compte des reports et des délais légaux.

- D’une adaptation des pratiques aux situations particulières (temps partiel, CDD, etc.).

- D’une vigilance accrue concernant les délais d’action en justice.

Pour les employeurs, ces exemples soulignent la nécessité d’avoir des processus RH robustes et flexibles, capables de gérer efficacement ces différentes situations. Pour les salariés, ils mettent en évidence l’importance de connaître leurs droits et de communiquer activement avec leur employeur sur la gestion de leurs congés.

En fin de compte, une gestion efficace et équitable des congés payés, en particulier dans le contexte des arrêts maladie, contribue non seulement à la conformité légale de l’entreprise, mais aussi au bien-être et à la satisfaction des employés, favorisant ainsi un environnement de travail positif et productif.

Vers une gestion plus équitable et transparente des congés payés et arrêts maladie

L’évolution récente de la législation concernant les congés payés et les arrêts maladie marque un tournant significatif dans le droit du travail français. Ces changements, loin d’être de simples ajustements techniques, reflètent une volonté de moderniser et d’adapter les pratiques aux réalités contemporaines du monde professionnel.

Les nouvelles dispositions apportent une clarté bienvenue dans des domaines souvent complexes. Elles renforcent les droits des salariés, notamment en matière d’acquisition et de report des congés payés pendant les périodes d’arrêt maladie. Parallèlement, elles imposent aux employeurs une plus grande transparence et une gestion plus rigoureuse de ces aspects.

Pour les entreprises, ces évolutions représentent à la fois un défi et une opportunité. Elles nécessitent une adaptation des processus de gestion des ressources humaines et de la paie, une formation accrue du personnel RH, et une communication plus claire avec les salariés. Cependant, elles offrent aussi l’occasion de repenser et d’optimiser les pratiques de gestion des congés et des absences, contribuant ainsi à une meilleure organisation du travail et à une amélioration du climat social.

Pour les salariés, ces changements apportent une meilleure protection et une plus grande équité, particulièrement pour ceux confrontés à des problèmes de santé ou ayant des parcours professionnels atypiques. La clarification des délais pour agir en justice renforce également leur capacité à faire valoir leurs droits.

En définitive, ces nouvelles règles s’inscrivent dans une tendance plus large visant à équilibrer les relations de travail et à promouvoir le bien-être des employés. Elles encouragent une approche plus proactive et collaborative de la gestion des ressources humaines.

La mise en œuvre réussie de ces dispositions repose sur une compréhension approfondie des nouvelles règles, une adaptation agile des pratiques, et une communication ouverte entre employeurs et employés. En relevant ce défi, les entreprises peuvent non seulement se conformer aux exigences légales, mais aussi créer un environnement de travail plus juste, transparent et motivant, bénéfique pour tous les acteurs du monde professionnel.

Ce qu’il faut retenir :

| Section | Points clés | Implications |

| I. Introduction | – Évolutions législatives majeures – Impact sur la gestion des congés et arrêts maladie | – Nécessité d’adaptation pour les entreprises – Renforcement des droits des salariés |

| II. Nouvelle obligation d’information individuelle | – Information obligatoire au retour d’arrêt maladie – Détails sur les congés acquis et modalités de prise | – Mise à jour des processus RH – Formation du personnel – Communication accrue avec les salariés |

| III. Acquisition de congés payés pendant un arrêt maladie qu’il soit professionnel ou non | – 2 jours de congés acquis par mois d’arrêt en maladie non professionnel – 2,5 jours de congés acquis par mois d’arrêt en maladie professionnel (MP) et accident de travail (AT) – Limite de 24 jours par an pour les arrêts de travail non professionnel – Limite de 30 jours par an pour les arrêts de travail professionnel et accident de travail – Application à tous types d’arrêts maladie | – Révision des systèmes de calcul – Ajustement des soldes de congés – Impact sur la planification des congés |

| IV. Report des congés payés | – Report possible sur 15 mois après la reprise – Condition : information du salarié par l’employeur | – Gestion prolongée des soldes de congés – Planification à long terme – Risque de cumul important de congés |

| V. Indemnités journalières de sécurité sociale (IJSS) | – Nouvelles règles de calcul pérennisées – Prise en compte des périodes assimilées – Revalorisation annuelle | – Mise à jour des logiciels de paie – Formation sur les nouveaux calculs – Impact potentiel sur la masse salariale |

| VI. Délai pour agir en justice | – 2 ans pour les salariés en poste – 3 ans pour les salariés ayant quitté l’entreprise | – Gestion prolongée des archives – Risque de contentieux à long terme – Nécessité d’une gestion rigoureuse des congés |

| VII. Exemples pratiques | – Cas concrets d’application des nouvelles règles – Situations variées (arrêt long, temps partiel, CDD) | – Complexité accrue de la gestion – Nécessité d’une approche au cas par cas – Importance de la communication |

| Conclusion | – Modernisation du droit du travail – Équilibre entre droits des salariés et gestion d’entreprise | – Adaptation nécessaire des pratiques RH – Opportunité d’améliorer les relations de travail – Vers une gestion plus transparente et équitable |

Conseils aux employeurs

Pour assurer la conformité avec la nouvelle législation, les employeurs doivent :

- Revoir et ajuster les politiques de gestion des congés en fonction des dernières modifications légales,

- Informer clairement les salariés par écrit de leurs droits en matière de congés payés, notamment en ce qui concerne les possibilités de report,

- Mettre à jour les systèmes de suivi de congés pour s’assurer que tous les congés sont correctement enregistrés et que les périodes de report bien sont respectées.

- Mettre à jour les systèmes de paie (par exemple, mise à jour Sage paie rh version 7) pour s’assurer que tous les éléments sont correctement enregistrés et que les indemnités de congés sont correctement versées..

FAQ

Combien de jours de congés payés un salarié acquiert-il durant une période d’arrêt maladie non professionnelle ?

Durant un arrêt maladie non professionnel, un salarié acquiert 2 jours ouvrables de congés payés par mois d’absence, dans la limite de 24 jours ouvrables par an selon la loi du 22 avril 2024.

Comment calcule t-on l’indemnité de congés payés durant une période d’arrêt maladie non professionnelle ?

Pour calculer l’indemnité de congés payés durant un arrêt maladie non professionnel, on utilise la règle du dixième en se basant sur 80% de la rémunération habituelle. Cette réduction à 80% reflète le ratio de 2 jours acquis par mois d’arrêt (contre 2.5 jours par mois de travail complet), donc l’indemnité est calculée comme le dixième de 80% de la rémunération totale perçue durant cette période.

La loi du 22 avril 2024 s’applique t-elle rétroactivement ? Si oui, à partir de quand ?

Oui, la loi est rétroactivement applicable à la période de référence. Le calcul des congés payés acquis jusqu’au 31 mai 2024 est donc ajusté selon ces nouvelles règles. L’article 37, II de la loi prévoit une application rétroactive à compter du 1er décembre 2009 d’une partie des nouvelles règles.

Quelle est la durée maximale pour laquelle les congés payés peuvent être reportés en cas d’arrêt maladie professionnelle ou non ?

Le salarié empêché de prendre ses congés payés (CP), pour cause d’arrêt de travail professionnel ou non, bénéficie d’un report de 15 mois pour les utiliser (C. trav. art. L. 3141-19-1, al. 1 nouveau). Des conventions ou accord peuvent étendre cette période de report (C. trav. art. L. 3141-20 modifié et L. 3141-21-1, al. 1 nouveau). Passé ce délai, les CP non pris sont définitivement perdus.

Quand commence le délai de report des jours de congés en cas d’absence maladie ?

Le délai de report de congé payé commence à partir de la date à laquelle le salarié reçoit, dans le mois de sa reprise d’activité, les informations sur le nombre de jours dont il dispose et la date jusqu’à laquelle ces jours de congé pourront être pris (C. trav. art. l 3141-19-1, al. 2, nouveau).

Les créances représentent des sommes dues à l’entreprise par ses clients. Toutefois, toutes les créances ne sont pas garanties d’être recouvrées. Certaines peuvent devenir douteuses ou irrécouvrables, nécessitant la constitution de provisions pour faire face à ces risques. Cet article détaillera comment comptabiliser les créances douteuses, irrécouvrables et les provisions correspondantes selon le Plan Comptable Général (PCG) 2024.

1. Les créances

1.1 Définition

Une créance est une somme d’argent due à une entreprise par ses clients ou d’autres tiers résultant de la vente de biens ou de services à crédit. Les créances sont classées comme actifs courants dans le bilan de l’entreprise, car elles sont généralement recouvrées dans un cycle d’exploitation normal.

1.2 Comment comptabiliser les créances (ventes et prestations) ?

Lorsqu’une entreprise effectue une vente de biens ou de services à crédit, elle doit enregistrer cette transaction en tant que créance.

- Débit du compte 411 « Clients » pour le montant TTC.

- Crédit du compte 707100 « Vente marchandises » pour le montant HT.

- Crédit du compte 44571 « TVA collectée » pour le montant de la TVA correspondante.

Voici un exemple typique d’écriture comptable pour une vente avec TVA :

Exemple : Une entreprise vend des marchandises pour un montant total de 12 000 € ttc (TVA à 20%)

La comptabilisation de la facture de vente s’effectue de la manière suivante :

- Débit du compte 411 « Clients » pour 12 000 €.

- Crédit du compte 707 « Vente marchandises » pour 10 000 €.